世界MDI消费主要集中在亚洲、西欧和北美地区,约占85%以上。随着欧美经济复苏,发达国家对于MDI消费有望维持稳定增长,亚太、中东、非洲等地区对MDI需求强劲,增速高于全球平均水平。

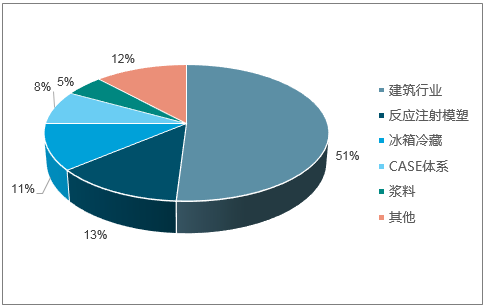

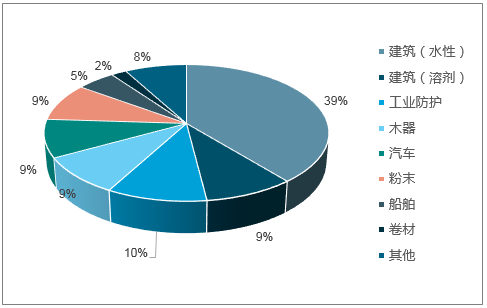

我国MDI主要应用于冰箱冷藏、建筑、浆料和鞋底原液等方面,其中聚合MDI大部分用于冰箱冷柜和建筑、汽车;纯MDI大部分用于PU浆料、鞋底原液和氨纶。

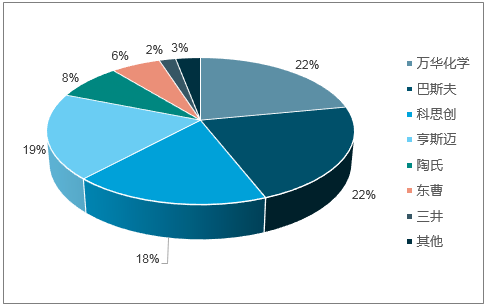

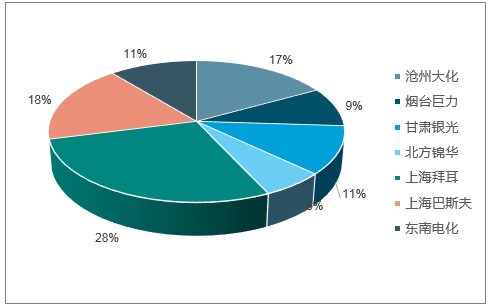

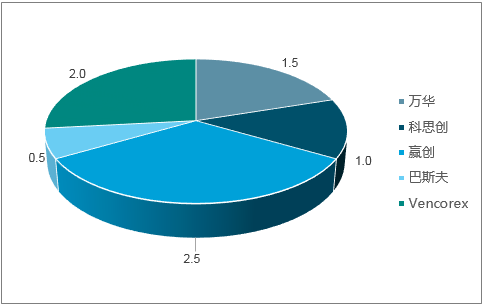

全球前五大企业产能占比88%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国石化市场分析预测及发展趋势研究报告》

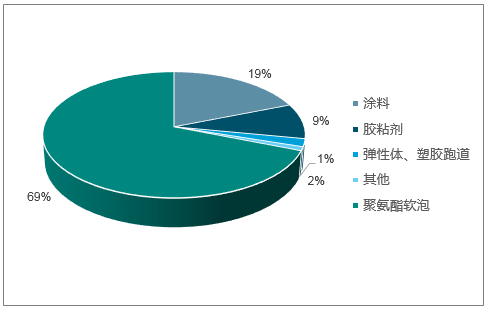

全球MDI应用领域

数据来源:公开资料整理

国内MDI应用领域

数据来源:公开资料整理

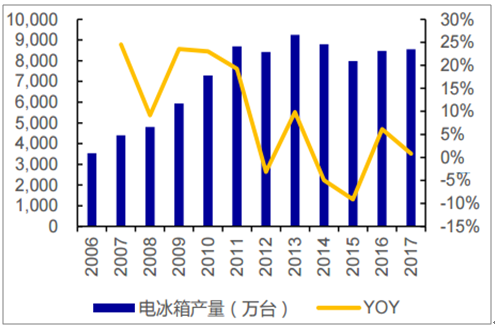

近几年下游需求小幅波动,需求保持4-5%增长。2017年国内MDI消费量205万吨,同比增长6%。

电冰箱历年产量

数据来源:公开资料整理

塑料人造革、合成革历年产量

数据来源:公开资料整理

软体家具历年产量

数据来源:公开资料整理

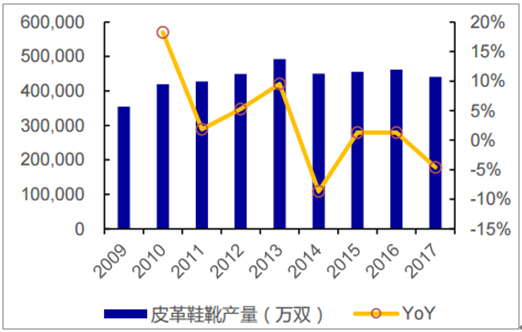

皮革鞋靴历年产量

数据来源:公开资料整理

2017年国内MDI合成装置产能305万吨,消费量205万吨,同比增长6%。2017年全球MDI合成装置产能804万吨,消费量675万吨,同比增长5%,对应装置开工率在80%以上。预计全球未来5年消费量仍将维持5%增长,2020年消费量约781万吨。

全球TDI产能过剩导致2016年以前价格持续低迷,海外低效产能持续退出,新产能逐渐转向中国及其他亚洲市场,2016开始由于检修增加以及不可抗力等因素导致行业供给出现阶段性紧张,产品价格一度由底部约1.2万/吨上涨至突破5万/吨。

近年TDI行业产能增长有限,2018年仅有Sadara20万吨和万华化学30万吨投产,而下游需求稳定增长,在海外新旧产能转换过程中,停产检修频率增加,预计TDI价格仍有望维持高位。

国内TDI下游主要用于聚氨酯软泡

数据来源:公开资料整理

国内TDI产能(万吨)

数据来源:公开资料整理

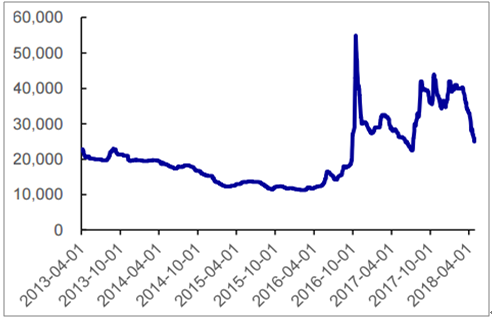

TDI:华东市场主流价(元/吨)

数据来源:公开资料整理

环氧丙烷(PO)主要用于下游聚醚多元醇、丙二醇、醇醚、异丙醇胺等产品的生产,其中聚醚多元醇占环氧丙烷总消费量70%左右。

随着环保压力趋严,行业供给阶段性受到较大影响,环氧丙烷价格多次出现大幅上涨的情况,产品价格中枢持续回升,盈利转好。

环氧丙烷开工良好

数据来源:公开资料整理

2016年以来环氧丙烷价格中枢回升(元/吨)

数据来源:公开资料整理

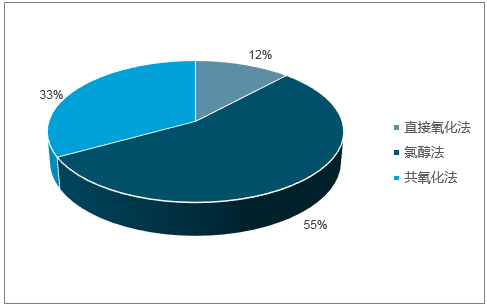

我国环氧丙烷生产仍以氯醇法为主

数据来源:公开资料整理

我国环氧丙烷年产能310万吨左右,其中接近60%以上装置采用氯醇法,剩下装置主要为共氧化法(联产苯乙烯),氯醇法污染大,已不再新批产能,未来将逐步淘汰。

近两年,环氧丙烷的产能仍在扩充,预计国内新增产能将达到6家。主要集中在红宝丽、蓝色星球,共计新增产能147万吨(不包括怡达二期),约占目前总产能的45%。

2017年全球乙烯总产能1.69亿吨,需求达到1.58亿吨,乙烯装置平均开工率高达91%,供需处于紧平衡。未来三年乙烯产能增长约1700万吨,需求每年增长500-600万吨,供需仍将保持紧平衡状态。

国内2019-2020年新增产能提速,万华化学投资约178亿元建设乙烯项目,主要包括100万吨/年乙烯裂解装置、40万吨/年聚氯乙烯(PVC)装置、15万吨/年环氧乙烷(EO)装置、45万吨/年线性低密度聚乙烯(LLDPE)装置、30/65万吨/年环氧丙烷/苯乙烯(PO/SM)装置、5万吨/年丁二烯装置,以及配套的公用工程和辅助生产设施,新项目投产有望增强石化产业盈利能力。

中国乙烯供需及开工率预期

数据来源:公开资料整理

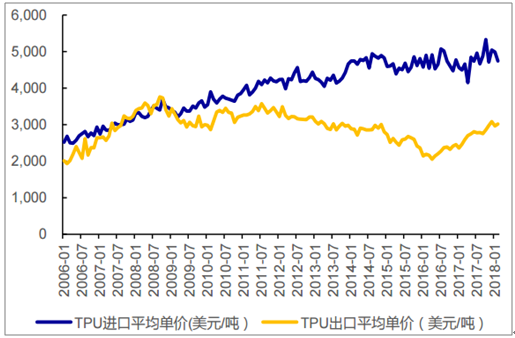

热塑性聚氨酯弹性体(TPU)广泛应用于鞋类产品、服装领域、医药类等生活的方方面面。近几年来,TPU的平均进口单价已经远远超过平均出口单价。这说明国内的TPU仍然是以低端产品为主,而高端产品依然依赖进口。

TPU进口均价远高于出口均价

数据来源:公开资料整理

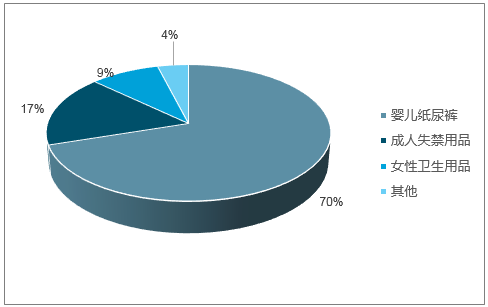

SAP属于丙烯酸高端下游产品,占丙烯酸下游比例11%。90%以上的SAP用于制造个人卫生用品,“二孩政策”及人口老龄化进一步打开市场空间。

SAP主要应用于婴儿纸尿裤

数据来源:公开资料整理

中国SAP需求增长远高于其他地区

数据来源:公开资料整理

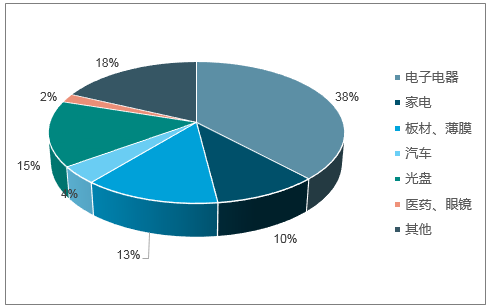

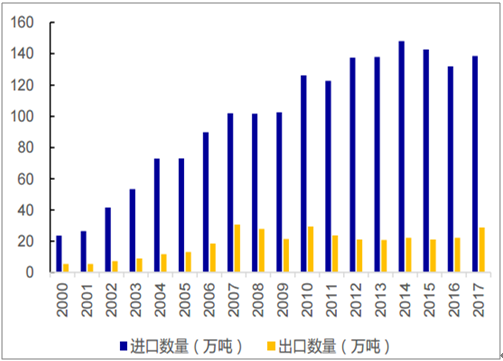

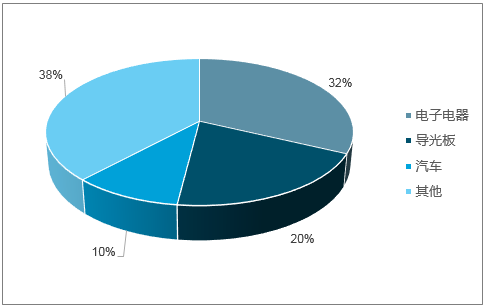

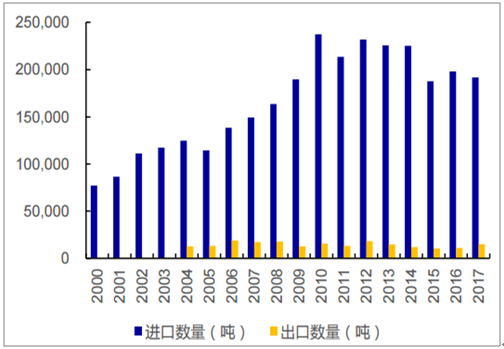

聚碳酸酯(PC)是分子链中含有碳酸酯基的高分子聚合物,由于其结构上的特殊性,使其成为五大工程塑料(聚碳酸酯、聚甲醛、聚酰胺、热塑料性聚酯、改性聚苯醚)中唯一具有良好透明性,同时又兼备较高的强度、延展性及韧性的品种。PC被广泛应用于电子电器、家电、建筑建材、汽车制造和医疗器械等领域。

2017年中国的初级形状聚碳酸酯进口量为138.5万吨,出口数量为28.8万吨,净进口数量高达110万吨。

PC下游应用分布

数据来源:公开资料整理

我国PC大量依赖进口

数据来源:公开资料整理

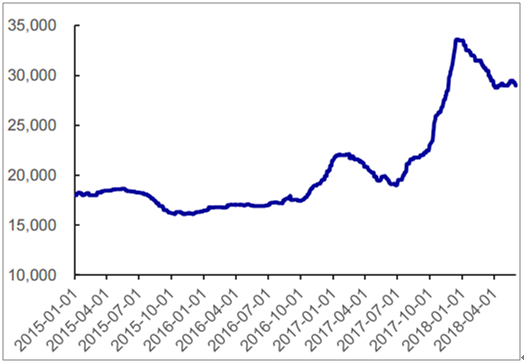

受国际厂商生产不稳定,PC市场供应持续偏紧,价格一度上涨至约3.5万/吨,目前仍维持在约3.0万/吨的高位。

PC价格大幅上涨(元/吨)

数据来源:公开资料整理

PMMA是由MMA单体与少量的丙烯酸酯类共聚而成的非结晶性塑料,俗称有机玻璃,亚克力。PMMA以其优越的透明性、光泽性、良好的耐候性、电气绝缘性和机械特性使其应用范围越来越广泛,并且不断地向高端产业链条扩进,如光学纤维、液晶显示器导光板、太阳能光伏电池等。

目前全球PMMA市场需求预计在90万吨,而全球产能合计约214万吨,产能处于严重过剩状态。PMMA未来发展机遇主要在光学级产品,目前国内供应缺口较大,应用前景广阔。

PMMA下游应用领域

数据来源:公开资料整理

国内PMMA大量进口

数据来源:公开资料整理

国内MMA消费量预测

数据来源:公开资料整理

特种胺主要包括MDBA、HMDA、IPDA、MDA等,应用于多个行业领域,包括聚氨酯泡沫塑料、涂料、润滑剂以及清洁剂的生产。

特种胺产品特性及应用

产品类型 | 产品特性 | 产品应用 | 主要生产企业 |

4,4’-双(仲丁氨基)二苯基甲烷(MDBA) | 具有耐候性,提高流动性和附着性,提高釜中寿命,增强压缩强度,尺寸稳定,降低易脆性 | 用于制备硬泡、软泡、涂料、胶黏剂、密封剂、弹性体等领域,喷涂聚脲、金属和混凝土修补的化合物 | - |

4,4'-二氨基二环己基甲烷(H12MDA) | 具有耐候性、耐化学品性、耐UV性、耐磨性 | 主要应用在环氧固化剂方面,在涂料、聚酰胺材料中应用也很广泛 | 空气化工、巴斯夫、深圳业旭 |

异佛尔酮二胺(IPDA) | 具有耐候性、耐化学品性、耐腐蚀性、电绝缘性、高的机械强度、较好的粘结性 | 主要应用在环氧固化剂方面,另外在聚氨酯、聚酰胺材料中的应用也十分广泛 | 赢创、巴斯夫、拜耳 |

二氨基二苯基甲烷(MDA) | 耐高温性、耐辐射性、耐磨耗性、耐化学品性、绝缘性、优良的力学性能 | MDA是一种重要的化工中间体,除主要用于生产MDI、HMDI外,还大量用于制备聚酰亚胺(PI)绝缘漆、聚酯亚胺(PEI)绝缘漆、双马树脂等电绝缘材料,还可用于环氧树脂的固化剂,聚氨酯弹性体的扩链剂 | 巴斯夫、拜耳、江苏玉霖 |

数据来源:公开资料整理

ADI主要指一系列脂肪族异氰酸酯,目前主要包含HDI、HMDI和IPDI。IPDI产能6万吨,市场容量5万吨左右,用于高档汽车漆和风电设备,因为丙酮-IPDA-IPDI的产业链长且技术复杂,此前全球仅4家企业生产。HDI消费5万吨/年左右,主要用于汽车面漆,需求增速10%左右。

世界IPDI产能以赢创等企业为主(单位:万吨)

数据来源:公开资料整理

表面材料主要以水性涂料为主,水性涂料即用水作溶剂或分散介质的涂料,包括水溶性涂料、水稀释性涂料、水分散性涂料(乳胶涂料)3种。

我国涂料市场规模3000亿元左右,表观需求增速15%,水性建筑涂料和汽车涂料(几乎都是水性涂料)占比已经达到48%,市场规模也已经超千亿元。与溶剂性涂料相比,水性涂料在环保、经济上具有极大的优势。2015年以来,“史上最严”环保法正式实施,国家开始对涂料企业征收4%的涂料消费税,但对施工状态下VOC含量低于420克/升的涂料可免征消费税。政策的支持将使水性涂料迎来快速发展期。

我国水性建筑涂料和汽车涂料占比达48%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石化行业中低压变频器应用行业市场行情监测及发展趋向研判报告

《2024-2030年中国石化行业中低压变频器应用行业市场行情监测及发展趋向研判报告》共八章,包含中国中低压变频器产业链全景及产业链布局状况研究,中国石化行业中低压变频器应用重点企业案例分析,中国石化行业中低压变频器应用市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国石化行业政策分析:以节能减排为核心发展方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)