一、智慧城市行业概况分析

智慧城市是充分运用物联网、云计算、移动互联网等通信和信息技术手段,通过感测、传送、整合和分析城市运行核心系统的各项关键信息,对公众服务、社会管理、产业运作等活动的各种需求做出智能的响应,构建城市发展的智慧环境,面向未来构建全新的城市形态。

智慧城市的内涵是将数字城市、物联网与云计算三个概念的融合。从发展的角度分析,智慧城市也非一步到位,而是通过逐步演化、经过技术迭代最终衍生得出的产物。

据不完全统计,当前我国已经有超过500个城市正在建设或准备建设智慧城市。“十三五”期间,我国还将开展100个新型智慧城市试点工作。在我国新型智慧城市蓬勃发展之际,《新型智慧城市评价指标(2016年)》的出台,可以说及时指出了当前智慧城市建设存在的问题,为未来新型智慧城市指明了新的方向,将对新型智慧城市产生积极的引导作用,必将推动新型智慧城市更健康的方向发展。

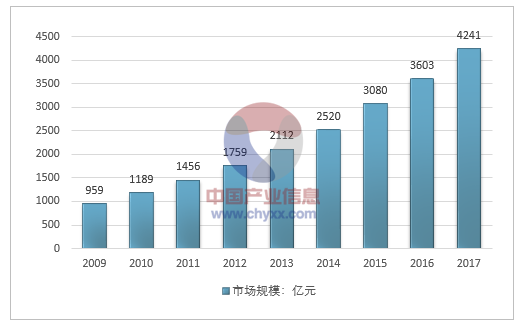

2009-2017年中国平安城市市场规模

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国智慧城市行业市场现状分析及投资前景预测报告》

目前,智慧城市已由市场行为逐渐转变为政府力挺的城市发展模式。根据国家相关部委推进智慧城市建设部署,预计2017-2018年我国启动智慧城市建设和在建智慧城市的城市数量将有望超过600个。

二、智慧城市运营主体及融资模式

智慧城市的建设与运营涉及到政府、运营商、解决方案提供商、内容与服务提供商及最终用户等多个角色,智慧城市建设模式从建设主体的角度来看主要有以下两类:1、政府主导:政府作为主导方与发起人,统一规划、统筹实施整个项目,并承担大部分的投资筹集任务,而运营商、解决方案提供商作为承建方,积极参与到智慧城市的建设中来;2、企业主导:政府仅提供政策指引并提供部分资金,而由运营商、解决方案提供商承担主要的资金筹集与建设任务,并通过项目运营收回投资。

智慧城市的建设是一项庞大复杂的系统工程,持续市场较长、牵涉面较广,与市民的生活、城市的运行都息息相关,因此,各个城市在进行智慧城市的建设时,其模式也各有特色。

(1)市场运营模式

这类运营模式适用于完全由市场主导的业务领域,侧重于社会服务领域。政府部门基本不参与,通过商业公司灵敏的市场嗅觉,再加上其专业的技术和运营团队,完全可以找到有效的商业盈利模式,从而开发出各种智慧化的应用。如基于位置服务的嘀嘀打车、大众点评,乐视开始通过大屏幕植入一些可链接社区服务的功能和应用,顺丰的“嘿客”布局。

(2)合作运营模式

这类运营模式适用于社会管理和服务综合的领域,需要政府和企业的通力合作进行运营。其具体的实现方式有以下3种:

1、政府牵头、社会资源出资建设,到期移交政府模式

这种模式是指由政府提供政策和资源等的支持,鼓励和引导社会资源出资建设,重点由政府主管部门进行监管。政府前期利用非政府资金进行涉及政府工作领域的建设,主要吸引社会资本参与,在项目建设完成和移交后,政府向投资方支付项目总投资和合理回报。这种模式其实可以理解为由政府埋单,不过是后付钱而已。这种模式主要针对基础非经营性设施建设项目。典型案例包括亿阳集团和哈尔滨市政府合作建设的“电子警察”项目。这种模式目前应用较多,但是也有一定的问题,即前期对企业资金压力很大,还面临验收方面的风险,政府同样面临浪费时间精力而得不到理想效果的风险。

2、政府提供部分资金和政策支持,与社会资源进行合作,共同建设和运营

这种模式鼓励政府与企业形成合作关系, 共同投资参与公共基础设施等方面的建设。政府要投入必要的资金,进行一些前期基础设施的建设,同时应该制定相关的政策和法律法规,保证建设与运营工作的整体良好环境,运营商则在整体工程开始之后全面参与,利用已有的优势在政府的支持下进行后期的建设运营和维护工作。这种模式属于兼顾型,首先是政府出面对保证公共服务所需要的网络进行支付购买,运营商提供有偿服务,其次是其它的网络容量由运营商自行运营盈利,运营商可以通过广告收入和其它形式的服务来获取市场收入,实现盈利。典型的例子包括电信运营商和政府合作的网络建设,如“无线城市”的建设。

3、政府主导、吸引社会资金参与,成立联合公司运作的PPP模式

P P P 模式是指政府与私人部门组成特殊目的机构,引入社会资本,共同设计开发,共同承担风险,全过程进行合作。合资公司作为一个运营主体,可以采取结构性融资的方式,其能从根本上解决BT模式所不能解决的问题——项目后续的长期性维护和运营。智慧城市本身就需要全社会通力合作进行建设,这种模式可以有效融合政府、企业的力量,有效地吸引社会优质资源,将双方捆成利益共同体,充分发挥优势,实现弱势互补,将相关信息化产业做大做强,促进地方经济的发展。典型案例包括中兴通讯与银川市政府成立的银川智慧城市研究院暨中兴(银川)智慧产业有限公司。

(3)政府运营模式

政府独资建设模式适用于城市中政府内部管理和服务业务领域的建设运营模式,在该种模式下,政府不借助于运营商,而是利用自己的资金、凭借自己所掌握的技术手段对政府工作领域的智慧化建设进行整体计划、独立投资和后期运维。在此过程中,政府可将设计、建设、运营等业务外包给其它公司。在这种模式中,政府投资网络建成之后,首先保证用于政府机关和相关单位的公共服务部分的网络能力容量,然后将剩余容量出租给网络服务提供商,通过这种方式获取利润。

国内主要城市智慧城市建设模式

城市 | 规划期 | 建设模式 | 具体安排 |

上海 | 2011-2013 | 政府规划引导,以企业为主体。加强本市相关专项资金向智慧城市建设项目聚焦,同时吸引集聚民资、外资等社会资本参与智慧城市建设 | 政府与上海移动、上海联通、上海电信三大运营商签订战略合作协议 |

深圳 | 2011-2020 | 政府统筹规划,建立以政府投入为引导,运营商及相关行业企业投入为主体,解决方案提供商、设备生产供应商、内容增值服务商等多方参与的机制。探索BT(建设—移交)、BOT(建设—运营—移交)、PPP(公私合营)等多种投融资模式开展平台建设。 | 市政府与神州数码、联通、移动签订了战略合作协议,联通与移动将分别投入100亿元、60亿元进行通信基础设施及部分应用系统的建设 |

北京 | 2011-2015 | 政府整体规划,引导多方参与建设,推动“大外包”机制,采用建设—转移(BT)、建设—运营—转移(BOT)等模式加快信息化发展。 | 暂无 |

宁波 | 2011-2015 | 建立由政府资金引导、市场拉动、多种形式的投融资机制。全市政府性扶持资金不少于10亿元,组建市信息发展投资公司及智慧应用专业运营公司的模式,开展股份制联合的公司化专业化投资运营。 | 政府与三大运营商、国家电网、华为、中国软件、清华同方等企业签订了战略合作协议 |

武汉 | 2012-2020 | 建立政府规划引导、企业投资、市场化运作的投融资模式。总投资将达817亿元,其中政府投入287亿元,其余530亿元为社会资金投入 | 政府与中国联通、神州数码、航天科工等企业签订了战略合作协议 |

杭州 | 2011-2015 | 发挥政府投资的导向作用,建立健全政府与企业等多方参与的投融资机制。把建设项目分为政府投资政府运营类、政府融资政府运营类、政府融资企业运营类三类,分别采取不同的融资模式来进行建设 | 市政府与浙江联通、浙大网新等企业签订了战略合作协议,其中浙江联通计划投入200亿元 |

苏州 | 2011-2015 | 市政府是建设的主导者,负责规划和引导重点领域应用信息系统建设资金,并负责3个任务和6个平台等基础服务设施(平台)的建设,同时组建专业投资运营公司,并引导更多的社会资金投向“智慧苏州”建设 | 政府与江苏移动、航天科工签订战略合作协议,其中江苏移动将投入100亿元,而航天科工将建设总投资20亿元的太湖新城信息控制与智慧城市项目 |

南京 | 2011-2015 | 采取政府导向投入和市场机制运行方式筹措建设资金,政府争取每年投入财政收入的1-3‰作为专项资金,用于若干重点推广示范工程建设、相关标准建立和政府购买服务,进一步发挥市信息化投资有限公司的平台作用,通过增资扩股引进合作企业,有效引导社会资金参与“智慧南京”建设 | 政府与IBM签订了战略合作协议,双方将在智慧基础设施、智慧政府、智慧人文、智慧产业等4个领域进行合作 |

常州 | 2012-2016 | 政府发挥主导作用,每年安排一定财政资金进行重点支持,同时探索“智慧城市”建设的市场运作化机制,加强政府需求与企业服务对接,扶持本地有实力的企业参与服务运营,建立服务外包机制和考核评价体系,实现政府主导实施、社会广泛参与,产业带动提升的协调发展 | 政府与江苏电信、江苏移动签订了战略合作协议 |

资料来源:公开资料整理

智慧城市建设涉及到产业链的方方面面,综合考虑智慧城市建设运营的特点,可以分为七种典型模式。前四种模式有一个共性特征——政府主导或参与,而它们之间的差异更多的是参与程度的不同。

智慧城市融资模式

典型特点 | 特征描述 | 典型代表 |

模式一:政府独自投资建设和运营 | 政府负责基础设施/ 平台的投资、建设、维护和运营 | 美国Corpus Christ i市无线城市 |

模式二:政府和运营商共同投资,运营商建设并运营 | 由政府和运营商共同出资、共同拥有,日常建设及运营管理由电信运营商进行 | 费城“无线费城” |

模式三:政府投资,委托运营商/ 第三方建设、运营 | 政府进行投资,并通过招标等方式委托一家或多家运营商建设和运营 | 新加坡“智能国家2015” |

模式四:政府牵头,BOT/BT 模式 | 通过市场化方式引入企业资金投资基础设施建设,许诺投资方在建成后的一段时期内拥有经营权,到期后再由政府收回管理经营 | 台北“无线台北” |

模式五:运营商/第三方独立投资建设和运营 | 综合实力较强的电信运营商或者第三方独立负责智慧城市子任务(例如一项基础设施、平台或者应用建设)的投资建设和运营工作 | 上海市智慧虹桥商务区 |

模式六:联合建设运营 | 产业链上电信运营商、应用开发商、系统集成商、终端设备提供商中的两家或多家联合开发智慧平台或应用并共同推广 | 台北市智慧园区 |

模式七:联合公司化运营 | 由产业链中成员,如电信运营商、应用开发商、系统集成商等共同成立一个管理公司及系列子公司进行智慧城市的投资、建设、运营 | 杭州市一卡通项目 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智慧城市建设行业市场行情监测及投资前景研判报告

《2026-2032年中国智慧城市建设行业市场行情监测及投资前景研判报告 》共九章,包含中国重点城市智慧城市建设需求与前景分析,中国智慧城市建设企业发展瓶颈及解决路径,中国智慧城市建设领先企业经营情况分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询