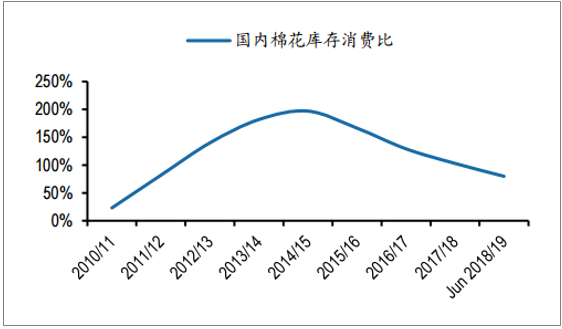

我国棉花从2013年开始进入去产能阶段,产量逐年下滑;14年临储取消后,国内棉价大幅下滑,与国际棉价接轨。15年开始供需缺口出现且有放大趋势,但经历了16、17年的高位震荡之后,棉花生产有所恢复。但由于供需缺口依旧存在,仍处于去库存阶段,库销比从超高位继续回落,棉花价格向上炒作仍将持续。

棉花价格波动的历史回顾

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国棉花行业市场供需预测及投资战略咨询报告》

根据国家粮食和物资储备局的数据,当前国储棉有接近600万吨总量,但预期18/19库销比已经低于11/12年价格大年的水平,市场价格受到多方因素影响的敏感性上升,年内出现宽幅震荡的概率高。但总体而言国内棉花种植面积向种植区域集中,整体种植面积短期难有大幅恢复,减产还在持续,棉花价格进一步上升的预期不变。

棉花供需平衡表

玉米(万吨) | 2015/16 | 2016/17 | 2017/18(6月估计) | 2018/2019(6月预测) |

产量 | 493 | 482 | 589 | 555 |

进口 | 96 | 111 | 110 | 140 |

消费 | 756 | 809 | 830 | 840 |

出口 | 2 | 1 | 2 | 2 |

期末库存 | 1111 | 894 | 742 | 595 |

库存消费比 | 146.96% | 110.51% | 89.40% | 70.83% |

数据来源:公开资料整理

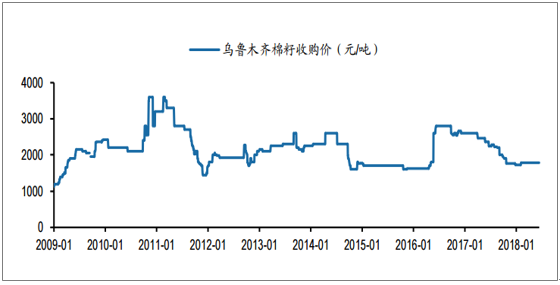

棉籽收购价年内维持低位

数据来源:公开资料整理

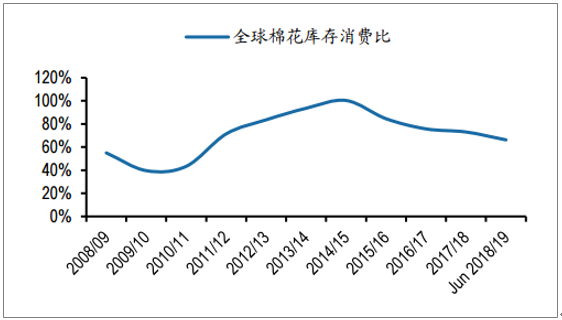

全球棉花库存消费比

数据来源:公开资料整理

中国棉花库存消费比

数据来源:公开资料整理

本文采编:CY306

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国柑橘行业相关政策汇总、产业链、供需现状、进出口贸易、竞争格局及未来发展趋势分析:企业主要分布在广西、湖南等柑橘主产区[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2026!中国甲乙酮行业理化性质、进出口、价格情况分析:海外产能退出致供给缺口扩大,全球供应链重构下中国主导地位凸显[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国反无人机行业运行环境、发展规模、竞争格局及发展策略分析:市场规模保持增长,市场需求主要集中在反制枪及反无人机系统定向开发[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国PHA行业政策、供需情况、市场规模、重点企业及发展趋势:限塑政策加码和绿色消费升级驱动,PHA市场未来发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电子胶带行业产业链、供需情况、市场规模、竞争格局及前景展望:消费电子升级带动电子胶带需求增长,行业市场规模将增至123.47亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国分布式存储行业产业链、市场规模、细分占比、竞争格局、竞争趋势分析:数字经济下数据体量激增,推动分布式存储替代升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)