一、物流供应链管理行业发展现状分析

供应链管理就是指在满足一定的客户服务水平的条件下,为了使整个供应链系统成本达到最小而把供应商、制造商、仓库、配送中心和渠道商等有效地组织在一起来进行的产品制造、转运、分销及销售的管理方法。供应链管理包括计划、采购、制造、配送、退货五大基本内容。

供应链管理行业的发展主要取决于两个因素:一是社会贸易总规模;二是企业供应链管理外包的比例。

从这个角度来看,供应链管理行业的市场规模具有极大的想象空间。电子信息行业供应链管理的外包已较为成熟,医疗器械、快消品、食品及酒类等行业也逐步提升供应链管理外包的比例以提升整体运行效率,从而为供应链管理行业提供了更大的发展空间。

目前,国内仍将供应链管理归类为“现代物流”范畴。中国经济持续高速发展,为现代物流及供应链管理行业的快速发展提供了良好的宏观环境。近年来,我国经济增长带动我国社会物流总额实现快速增长。

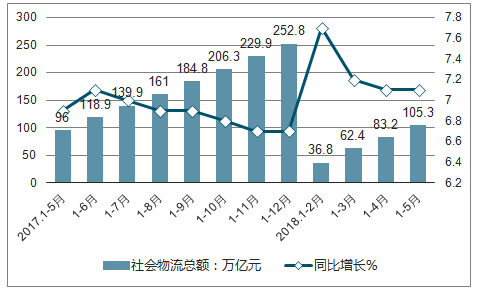

2018年1-5月,全国社会物流总额105.3万亿元,按可比价格计算,同比增长7.1%,增速与1-4月持平,但比上年同期提高0.2个百分点。

2017-2018年中国社会物流总额及同比增长走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国供应链物流产业竞争现状及未来发展趋势报告》

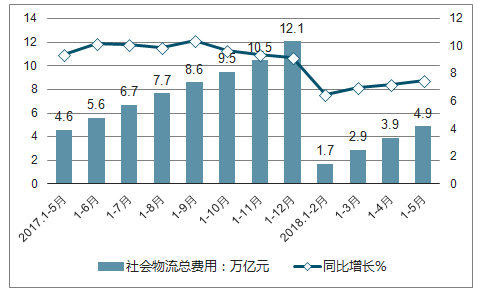

2018年1-5月社会物流总费用为4.9万亿元,同比增长7.5%,比上年同期回落1.9个百分点。每百元社会物流总额花费的社会物流总费用比上年同期下降2.0%,比1-4月下降0.4%,显示当前物流运行效率稳步提升,单位物流成本连续回落,物流领域“降成本”成效持续显现。

2017-2018年中国社会物流总费用及同比增长走势

资料来源:公开资料整理

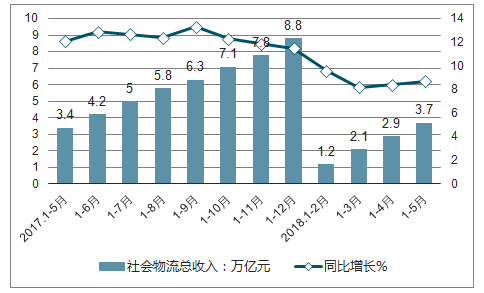

20181-5月物流业总收入为3.7万亿元,同比增长8.7%,增速比1-4月提高0.3个百分点。

2017-2018年中国社会物流总收入及同比增长走势

资料来源:公开资料整理

随着商品经济的发展和信息技术的进步, 物流外包已成为中国的普遍现象, 物流外包比例逐年提升、 第三方物流发展迅速,但与发达国家仍相比有一定差距。 2015 年中国工业、批发和零售业企业物流外包比例达到 65.4%,相比于 2009 年提升了 16.2 个百分点。 中国第三方物流收入规模从 2009 年的 610 亿美元增长至 2015 年的 1638 亿美元,复合年增速达 15.2%,且2015 年在收入规模绝对额上已超过美国。但是与世界上发达国家相比,我国的物流外包仍有一定差距。美国 2014 年第三方物流企业市场份额达到 78.4%,而我国同期物流外包比例没有达到 70%。

供应链流通环节主要包括原材料运输、产品运输,其中,以电商带动的消费物流发展势头最为迅猛,且进入了相对较为成熟的阶段。 快递行业背靠电商保持高增速,近年来快递高速发展的总需求与电商销售爆发高度相关。2017 年快递行业总体收入近 5000 亿元, 2011-2017 年快递业务量增速与网购交易 额增速的基本趋势一致,呈现较高的相关性。 从中长期来看,电商渗透率仍有 2倍的上升空间才至理论上限,对电商进一步增长从而推动快递企业的高增长持乐观态度。

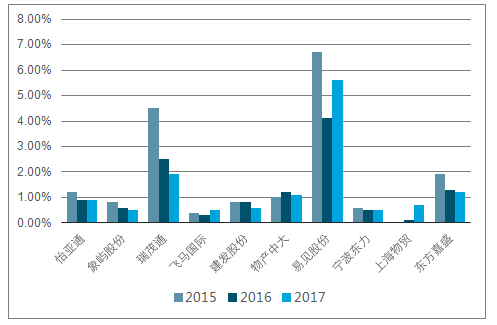

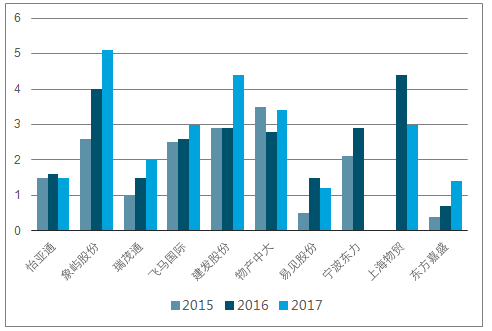

生产环节的供应链服务发展空间巨大 。除宁波东力外, 2015-2017年各企业净资产收益率基本稳定。

2015-2017年中国物流供应链行业各企业近三年净资产收益率(净利润/平均净资产)

资料来源:公开资料整理

对于供应链服务企业来说,货物流转中的成本有些既可以计入营业成本,也可以计入三费;对于有套期保值业务的供应链服务企业而言,套保的盈亏体现在公允价值变动损益及投资收益中,尽管套保的目的是稳定交易环节的利润率

2015-2017年中国物流供应链行业各企业近三年销售净利率(净利润/营业收入)

资料来源:公开资料整理

2017年中国物流供应链行业各企业毛利率、期间费用率、净利率

资料来源:公开资料整理

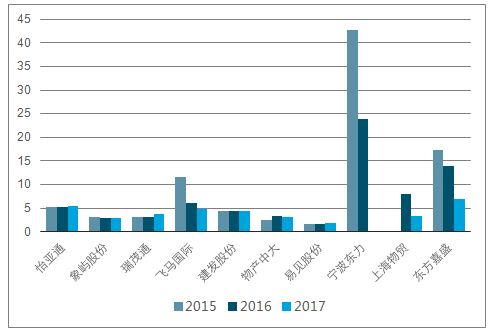

不同供应链服务企业之间的周转率是体现公司综合实力非常重要的指标,体现了 公对现金流回笼能力(应收账款催收、票据支付的使用)、资产结构优化配置能力(资产与现金的合理比例、固定资产与流动资产的合理比例)等供应链管理能力。

2015-2017年中国物流供应链行业各企业近三年资产周转率(营业总收入/平均总资产)

资料来源:公开资料整理

交易型供应链服务企业的权益乘数体现了公司的融资能力(资本金撬动负债的能力以及对债务风险的管控能力),债权融资越多,杠杆比例越大,会提高 ROE,但反过来会增加公司现金流风险和财务费用及偿债压力,股权融资越多,公司的稳定性越强,但会拉低 ROE。

2015-2017年中国物流供应链行业各企业近三年权益乘数(平均总资产/平均总权益)

资料来源:公开资料整理

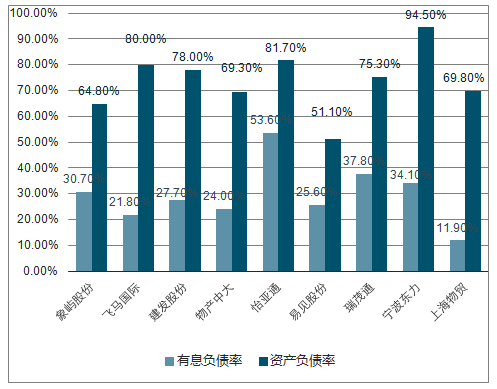

供应链服务行业毛利率、净利润率较低, 但通过提高周转速度、负债率可以拉高企业的净资产收益率。 通过权益杠杆指标,可以看到怡亚通、飞马国际、宁波东力的负债率较高,易见股份的负债率较低。 各企业的负债是来自于主动借款或发债而产生的短/长期借款、应付债券,以及延长信用周期而产生的无息应付账款、预收账款。无息负债的运用体现了供应链服务企业在产业链中的议价能力强弱。

2017年中国物流供应链行业各企业有息负债率与资产负债率

资料来源:公开资料整理

供应链服务行业作为资本密集型行业,资金周转需求较大,尤其是大宗商品供应 链服务,需要匹配大量的资金,因此资金获取能力尤其是低成本获取资金的能力强弱是影响供应链企业竞争力的重要因素。

我国现代物流及供应链管理行业仍处于初级发展阶段,行业供应商功能单一,增值服务薄弱。目前,物流及供应链外包服务商的收益主要来自于基础性服务,如运输管理和仓储管理等,增值服务如供应链整合服务、供应链金融服务以及供应链平台建设等服务收入占比较小。

从行业覆盖来看,电子信息行业是国内供应链管理行业发展最快的领域电子信息行业技术更新速度快,用户需求和偏好转移的不确定性很大;同时,该等行业产品升级和技术进步所带来的工艺复杂性增强,导致生产供给流程的复杂程度日益增加。传统的内部供应链管理的模式已经不能满足该等行业对供应链的快速响应、高效、低成本的要求。这使得上述行业成为目前国内供应链管理行业市场需求最大、发展最快的行业。随着产业升级、竞争加剧和管理理念的更新,医疗器械、快速消费品等行业供应链管理服务外包的比例也在不断提高。

二、物流供应链管理行业发展趋势分析

供应链管理是物流发展趋势,近年在我国持续发展。供应链管理通过信息化手段加强产业链上下游沟通,解决“信息孤岛”问题,同时产生规模化效应,降低成本,是物流发展必然趋势。

供应链管理行业的趋势分析

在过去10年的发展,传统的中国供应链已经陆续出现破壳裂变的种种迹象,一些具有创新思维的供应链企业正蓄势待发。未来短期时间内,中国供应链行业的发展趋势将主要体现在以下几个方面:

1、增值服务供应链是主流趋势:

增值服务供应链,是以客户需求为中心,通过资源整合,为客户提供物超所值的供应链服务,帮助客户实现价值增值,提高市场竞争力,以此来增强客户粘度,达成长期稳定的战略合作。

2、大数据成为新的行业价值点:

过去数十年,很多的中国供应链及物流企业不重视数据的价值,实际上这些数据背后蕴藏巨大价值,不仅仅可用于物流运营管理,而且会对消费者需求分析。未来的供应链是数据驱动的供应链,信息逐步代替库存,C2B模式的驱动,更需要数据为核心。

3、供应链平台生态圈将出现:

供应链平台生态圈是以生态为基础的新型商业模式,具有长远的战略价值。而供应链上各环节企业与机构要加入平台生态圈来实现未来的发展。

4、供应链金融扩大发展空间:

供应链金融的出现,可以有效地支持一大批依附于核心企业的上下游中小企业的发展,因而供应链金融也被认为是解决中小企业融资难的一个可行路径。在中国产能供应过剩和金融脱媒的大背景下,供应链金融未来发展空间依然很大。

5、三四线城市、农村等底层供应链平台迎来商机:

三四线城市及农村这个底层超级大市场已经开始被各行各业所关注,并已有越来越多的企业开始将触角伸向这个近10亿的消费人群。对于供应链、物流企业来说,这里面的商机已经非常明显,谁能解决物流+本地化服务,谁就能从中获得巨大的利润。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)