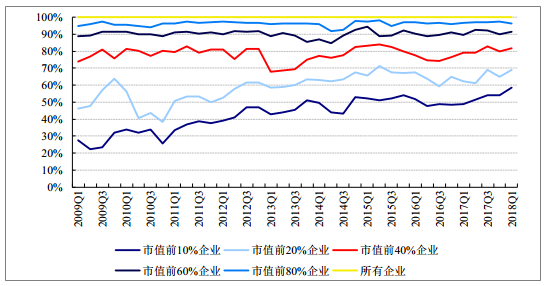

根据统计, 市值前 10%企业其在建工程占比近年来持续提升,从 2011Q1 的 30%提高至今约 60%, 16 年以来维持上行趋势。 始于 11Q2 化工品价格指数开始的断崖式下跌、行业竞争格局的恶化已经消灭了很多中小化工企业持续的资本, 开支能力;如今环保趋严等因素加剧了这一变化,使中小企业的资本开支能力不断丧失。上市公司已经是全行业中较为优秀的公司,其两极分化尚且如此,更勿论行业中更多的非上市的中小化工企业。

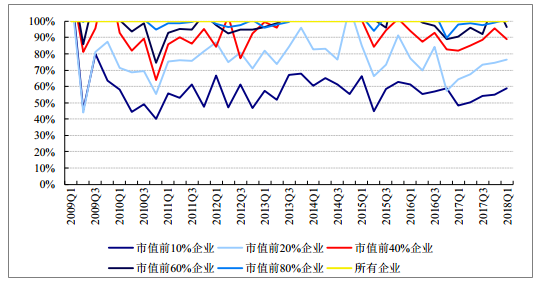

化工品价格难免其周期属性,化工企业持续成长的唯一永续动力即为持续资本开支带来的产能增长、效率提升与成本下降;资本开支力度的分化,将直接导致利润水平的分化,最终彻底重塑化工行业格局。 市值占比前 10%、 20%公司净利润的占比也从 17 年初以来显著提升,龙头公司正不断挤占中小企业的利润,其利润占比正持续提升, 持续的资本开支能力助力龙头企业地位不断巩固。

化工领先企业在建工程占比持续提升

资料来源:公开资料整理

化工领先企业 17 年以来归母利润比重提高

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氯甲酸十二烷基酯行业市场运行态势及发展前景研判报告

《2024-2030年中国氯甲酸十二烷基酯行业市场运行态势及发展前景研判报告》共十二章,包含中国氯甲酸十二烷基酯生产优势企业关键性竞争指标分析,2024-2030年中国氯甲酸十二烷基酯产业发展趋势分析,2024-2030年中国氯甲酸十二烷基酯行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。