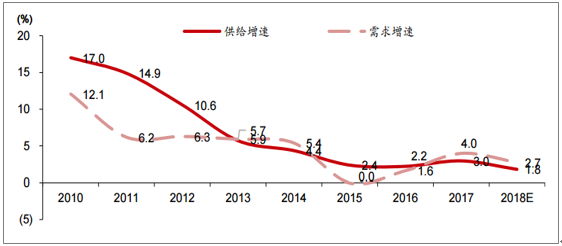

截止 到 2018年 4 月,全球散货船运力达 8.3 亿载重吨,预测未来几年行业运力增速将进 一步走低,2018/2019年供给增速分别为 1.80%和 1.78%。新造船订单方面,截至今年 4 月,行业新船订单量为 8,136 万载重吨,占现有运力的 9.8%, 这个比重为行业 10年以来的较低水平,我们认为这个指标意味着未来几年行业供给增速 将维持低位。需求方面,我们认为全球干散货需求增长平稳向好,2018/2019年需求增速 将维持在 2.7%-3.5%之间,需求增速将高于供给增速,利好运价进一步提升和行业盈利持 续改善。

干散航运:行业供需增速

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国干散货船行业市场运营态势及发展前景预测报告》

2019年干散航运行业后或将出现运力收紧的趋势,主要受以下二个原因驱动: 1)根据国际海事组织要求,压载水公约于 2019年 9 月生效,所有船舶均需安装压载水 处理系统;2)自 2020年 1 月 1 日起开始实施全球船舶燃油硫含量 0.5%的排放限制。我 们认为以上两个环保要求将加快推进老旧船舶拆解进程。

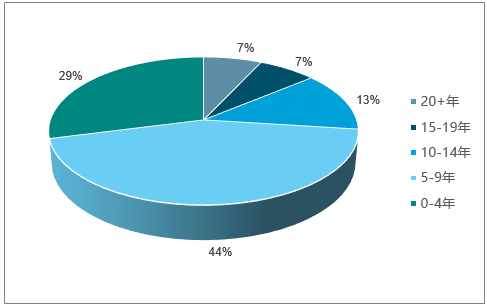

对于船龄超过 20 岁以上的船舶,额外花费 50-100 万美金安装压载水系统将进一步增加船 舶运营成本,预计旧船拆解将是更多船东的选择。截止到 2018年 4 月,大约 7%的现有船舶已经超过 20 岁,认为在新规则下,这些船舶很可能会 被拆解。预计 2018年行业拆船率为 1.6%(不包括受压载水公约和排放限制影响的船 舶)。综合考虑新规的要求后,预测在 2019年到 2022年之间行业平均拆船率或将高 达 6%,这将会导致在接下来的五年运力供给增速为负增长,形成行业供不应求,运价上 涨的利好趋势。

现有运力及新造船订单占比

数据来源:公开资料整理

现有运力 – 按船舶年限分布(2018年 4 月)

数据来源:公开资料整理

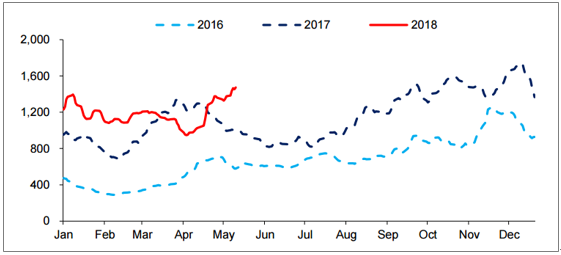

下半年通常为干散货运输的需求旺季,特别在四季度铁矿石补库存需求和冬季储煤需求的 增加。因此,干散运价出现较为明显的季节性波动。年初至今,BDI 指数均值为 1,176 点, 同比增长 17%,低于市场的预期。我们认为主要受一季度国内钢厂环保限产以及 3 月两会 影响,钢厂、基建开工率不及预期。我们认为,伴随下半年旺季来临,运价有望明显提升。

BDI 指数

数据来源:公开资料整理

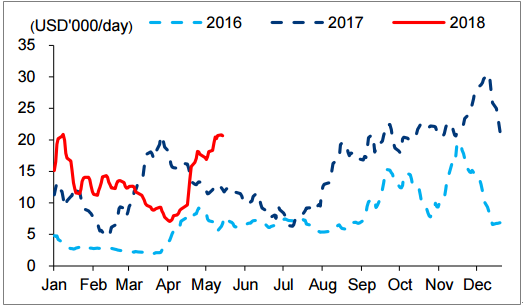

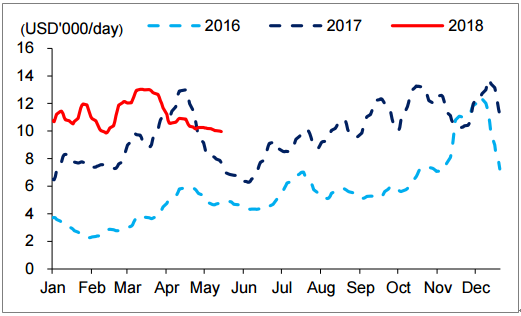

海岬型船期租运价

数据来源:公开资料整理

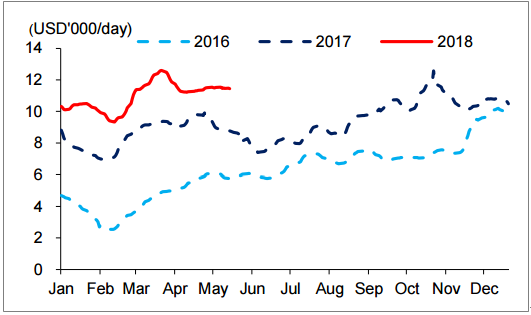

巴拿马型船期租运价

数据来源:公开资料整理

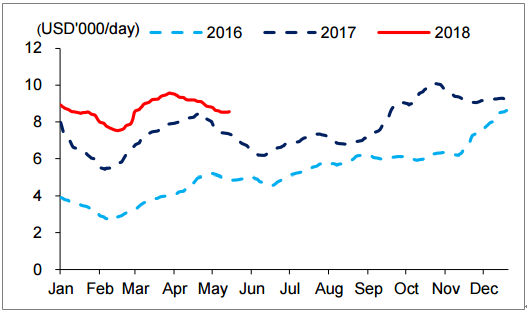

超灵便型船期租运价

数据来源:公开资料整理

小灵便型船舶期租运价

数据来源:公开资料整理

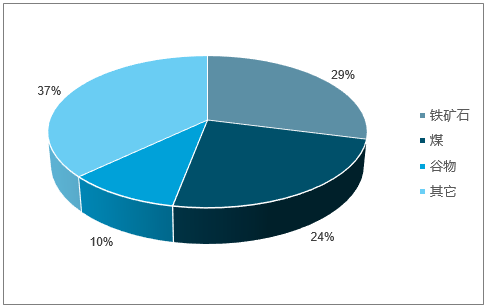

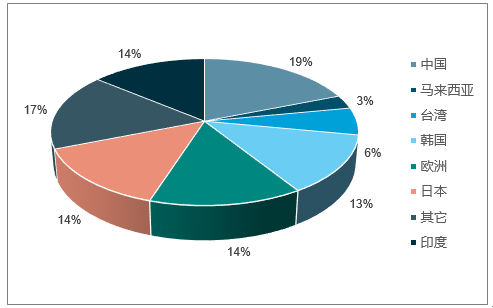

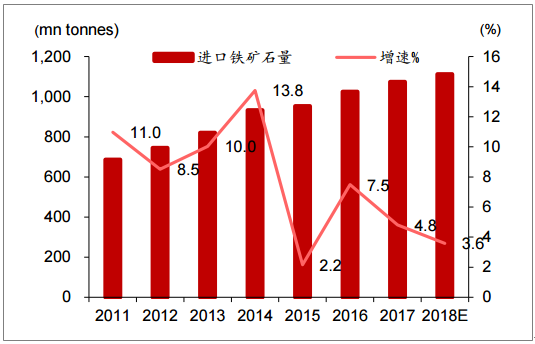

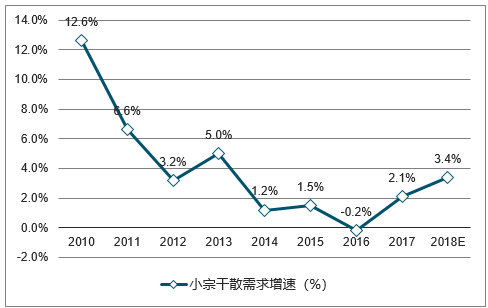

全球海运铁矿石运输量在 2018年同比增长 3.2%,增速较上年有所放缓。中国作为 全球最大铁矿石进口国,进口铁矿石量约占全球铁矿石运输量的 72%。预计 2018年 中国铁矿石进口增速为 3.6%,较 2017年下降 1.2 个百分点。另一方面,预计小宗干散货物(钢材、木材、农作物、糖、水泥等)需求增速同比将保持 增长态势,预测 2018年全球小宗干散需求增速为 3.4%,较 2017年增加 1.3 个百分 点,利好超灵便型和灵便型等船舶运价提升。

全球干散运输货品占比(2017)

数据来源:公开资料整理

全球铁矿石进口占比(2017)

数据来源:公开资料整理

全球煤炭进口占比(2017)

数据来源:公开资料整理

中国海运铁矿石进口量及增速

数据来源:公开资料整理

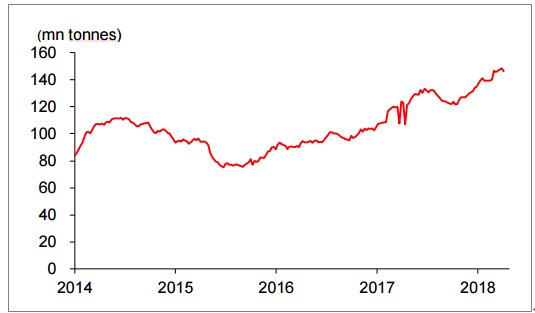

中国主要铁矿石库存量

数据来源:公开资料整理

全球小宗干散需求增速

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智慧城市群立体交通系统行业政策、产业链、市场规模、竞争格局及发展趋势:市场从“单城疏通”迈向“区域同城化”,规模将突破1000亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国新能源宽体自卸车行业市场政策、产业链、市场规模、渗透率、竞争格局及发展趋势分析:渗透率达12.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国新能源装载机行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:头部企业持续领跑,CR7市场占有率高达86.9%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!全球新能源电池涂覆隔膜行业产业链、市场规模、竞争格局及发展趋势:市场需求不断攀升,湿法涂覆隔膜凭借其优势不断渗透[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国硬度计行业类别、产业链、市场现状及趋势分析:产业筑牢工业基石,加速智能跃迁[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年全球及中国汽车座椅行业发展历程、需求量、市场规模、竞争格局及趋势研判:消费者对驾乘舒适与安全要求不断提升,推动汽车座椅规模超千亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)