1、库存低位:狭义库存持续下降,去化周期缩短

多方数据显示,由于2016-2017年棚改货币化政策和去库存政策的贯彻执行,去库存情况较好,全国库存水平降幅明显。

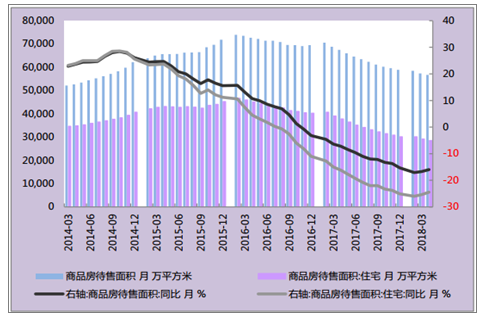

数据显示2018年4月全国商品房待售面积为56687万平方米,相比最高点降幅约为 22.5%,全国商品住宅待售面积为28522万平方米,相比最高点降幅约为 37.5%。

值得注意的是全国商品住宅库存已经处于相对较低水平,狭义库存去化周期降已至3个月以内。

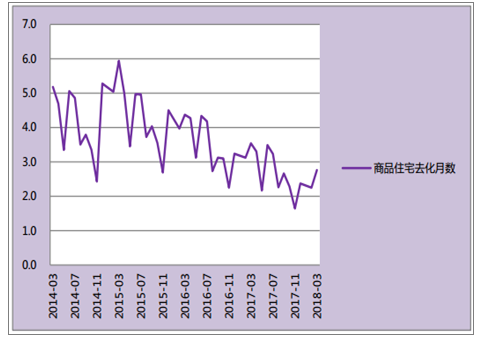

数据显示 2018 年 3月全国商品住宅销售面积为10553万平方米,对应3月商品住宅待售面积为 29167万平方米,去化周期仅为 2.8个月。

商品房(商品住宅)待售面积及同比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国金华市商品房行业市场竞争格局及投资前景分析报告》

商品住宅去化月数

数据来源:公开资料整理

第三方研究机构上海易居研究院发布的库存数据同样显示出目前的库存水平较低。

100 个热点城市新建商品住宅库存总量为 43712 万平方米,连续 32 个月下跌。其中二线城市和三四线城市的平均存销比分别为 10.3 和 10.6 个月,均小于 12-16 个月的合理区间,其中部分城市去化周期已低于 3 个月。

部分城市商品住宅去化周期

数据来源:公开资料整理

2、限价惜售:工期拖延,施工竣工比持续提升

数据显示,2017 年的全国土地购置面积增速自年初开始持续提升,全年超过 15%;同期商品房新开工面积相对保持平稳,全年超过 7%。 2017年四季度的全国囤地促开工大检查工作起到了较为明显的作用, 2017 年 11月份的单月新开工同比增速跳升至 18.84%。

但是与 2017年土地购置面积高增速和平稳新开工增速相矛盾的是 2018年销售面积增速和竣工面积增速的持续下滑。

2018 年 1-4 月全国新建商品房销售面积累计增速仅为 1.29%, 2017 年同期数据为 15.67%; 2018 年 1-4 月全国新建商品房竣工面积累计增速为-10.73%, 2017 年同期数据为 10.58%。

商品房销售面积和竣工面积累计同比

数据来源:公开资料整理

土地购置面积和新开工面积累计同比

数据来源:公开资料整理

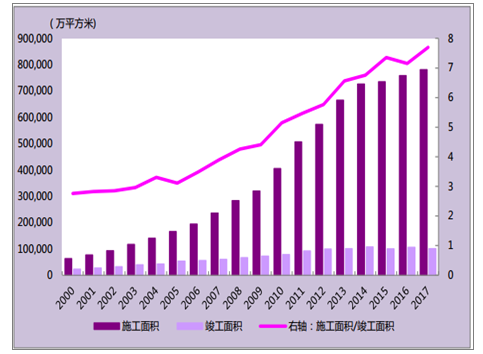

数据显示,2008 年我国新建商品房施工面积约为 28.33 亿平方米,同年竣工面积约为 6.65 亿平方米,施工/竣工比值仅为 4 左右; 2017 年底我国新建商品房施工面积约为 78.15 亿平方米,同年竣工面积为 10.15 亿平米,施工/竣工比值提升至 7.8 左右。 比较来看, 2017 年的施工面积相比2008 年提升了 176%,而竣工面积仅提升了 52.6%。

新建商品房施工面积、竣工面积及比值

数据来源:公开资料整理

3、销售谨慎:维持增速个位数下滑,结构倾向一二线

分城施策大背景下, 一二线控资产泡沫的调控在 2018 仍将持续,但在2017 年低基数、土地放量扩大供给、前述热点二线抢人大战加速落户绕道限购的情况下,预计一二线销售面积将出现提升,提升空间则依赖于购房信贷政策以及预售政策的边际变化。

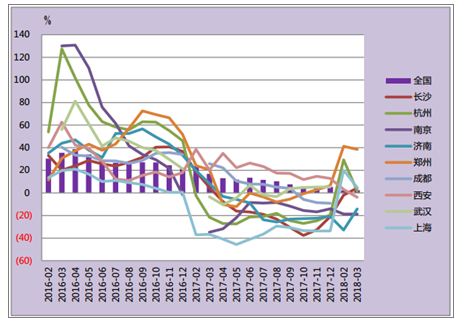

分城轮动的情况下,销售结构性分化严重。尽管全国商品房销售面积持续 24 个月下滑,但近期部分热点二线城市得益于抢人大战,加速落户,以及小范围预售放开,近期销售面积累计同比增速有所回升。

部分城市商品住宅销售面积累计同比增速 月 %

数据来源:公开资料整理

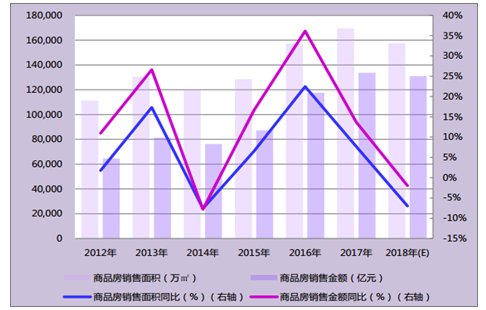

维持 2018 年度策略报告对销售谨慎的看法。预测全国商品房销售面积累计同比增速个位数下滑,区间约为-5%至-10%;维持销售价格同比增速持保持相对稳定,销售金额与 2017 年持平或微降,销售结构向一二线倾斜的看法。

历年销售面积和销售金额及2018年预测

数据来源:公开资料整理

4、投资纠结:低库存和价格因素支撑数据,紧缩资金面制约明显

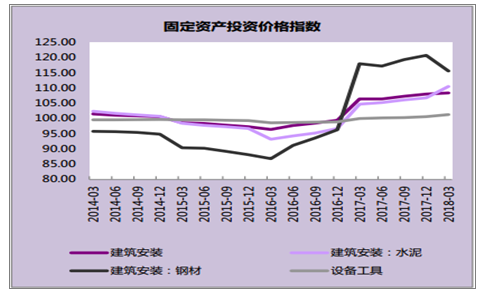

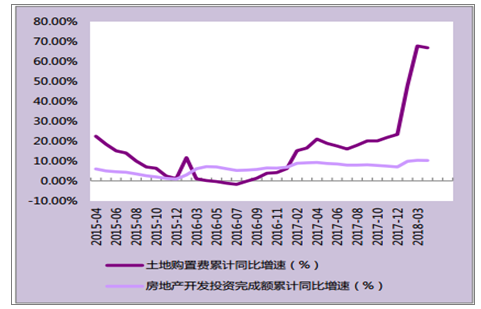

对于房地产投资,我们认为目前部分城市的低库存情况、扩大有效供给以及保障房的加快建设将成为较明显的量的支撑因素;同时由于较明显的价格因素,包括固定资产投资原材料价格的持续高位,以及前期土地成交价款分期支付和延期计入形成的土地购置费高增速,支撑目前房地产投资增速维持在 10%左右。

固定资产投资价格指数

数据来源:公开资料整理

房地产投资和土地购置费累计同比增速

数据来源:公开资料整理

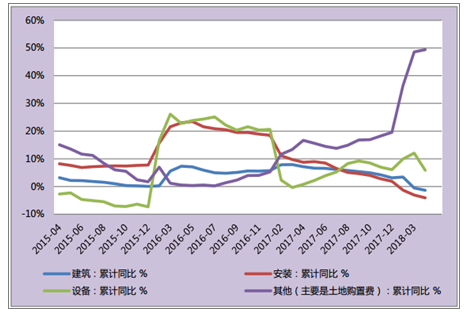

房地产投资分项来看,剔除土地购置费因素影响后的房地产投资增速仍处于下滑区间, 1-4 月累计同比增速为-1.54%,持续下滑; 其中建筑、安装、设备等分项的累计同比增速分别为-1.37%、 -4.06%、 5.88%。

房地产投资分项增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国全装修商品房行业供需态势分析及市场运行潜力报告

《2022-2028年中国全装修商品房行业供需态势分析及市场运行潜力报告》共十三章,包含全装修商品房行业发展趋势分析,全装修商品房行业发展趋势与投资规划建议研究,2022-2028年全装修商品房行业发展预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。