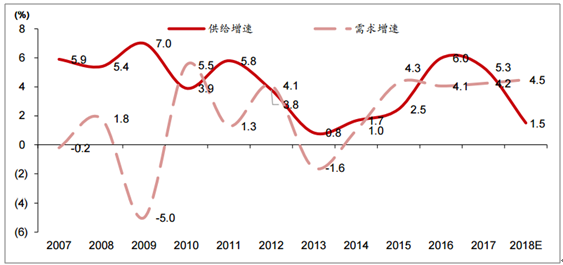

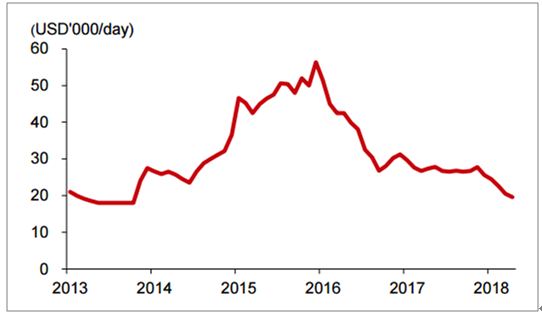

受困行业运力过剩,油运板块持续低迷。年初至今,BDTI 指数同比下跌 24%,VLCC 船 舶平均期租运价下跌至 19,594 美金/天,同比下跌 23%且低于盈亏平衡点。基于大批新船 已于 2016-2017年度交付,自 2018年起行业供给增速出现明显下滑,预测 2018/2019年行业供给增速分别为 1.5%和 1.8% (2016/2017年供给增速分别为 6.0%和 5.3%)。

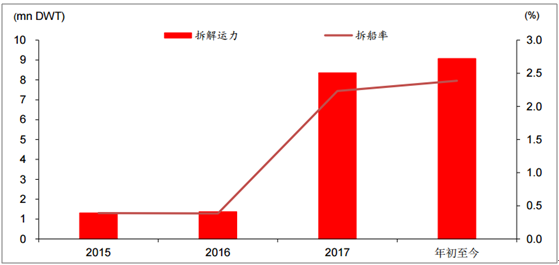

另一方面,由于年初至今,即期运价持续低迷,旧船拆解进程加快。截止目前,共计 900 万载重吨船舶被拆解,占现有运力的 2.39%,拆解数量创历史新高。预计若旧船拆解 持续加速,行业或提高迎来供需改善,利好运价底部回暖。

油运行业供需增速

数据来源:公开资料整理

旧船拆解运力

数据来源:公开资料整理

BDTI 指数

数据来源:公开资料整理

VLCC 期租运价(1年期租)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国石油运输行业运营态势及发展趋势研究报告》

本文采编:CY306

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国油运行业市场全景评估及投资潜力研判报告

《2025-2031年中国油运行业市场全景评估及投资潜力研判报告 》共十四章,包含2025-2031年油运行业投资机会与风险,油运行业投资战略研究,研究结论及投资建议等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询