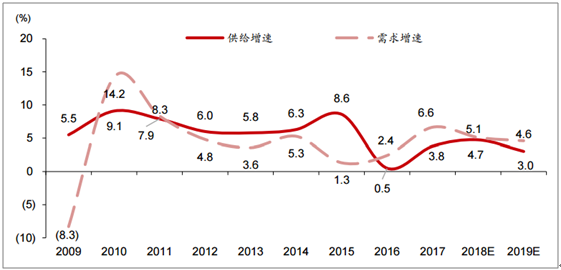

截止 2018年 1-4 月, 全球共交付 53 艘集装箱船舶,共计 42.9 万标准箱运力。预计 2018年行业供给增速 将从上年的3.8%提升至4.7%,年初至今超大型船舶陆续交付,给市场即期运价带来压力。

基于目前新造船交付计划,预计 2018年新船交付量约占现有订单量的 40%, 2019 和 2020年将分别交付现有订单量的 30%和 23%。因此,从 2019年起,行业将迎 来供给增速放缓的趋势。我们预测 2019年行业供给增速将下降至 3.0%,需求增速将保持 在 4.6%,行业供需格局较今年将出现明显改善,将有效支撑运价稳步上行的趋势。

相关报告:智研咨询网发布的《2018-2024年中国集装箱运输市场专项调研及未来前景预测报告》

集装箱运输:行业供需增速

数据来源:公开资料整理

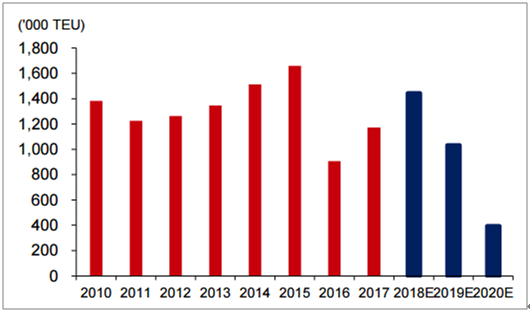

新船交付

数据来源:公开资料整理

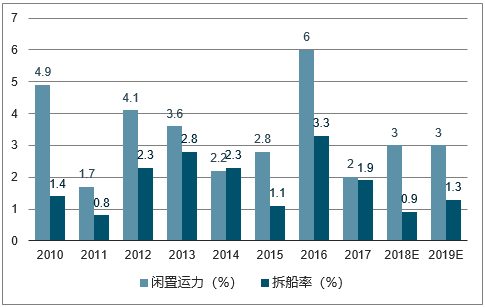

闲置运力及拆船率

数据来源:公开资料整理

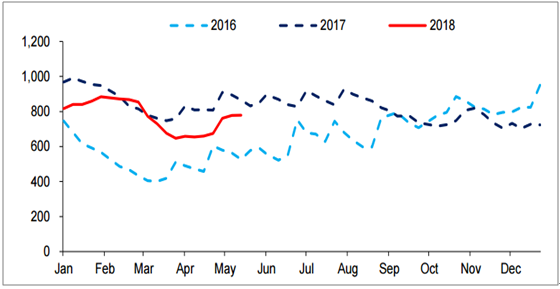

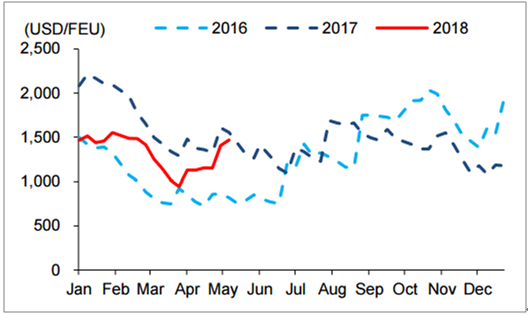

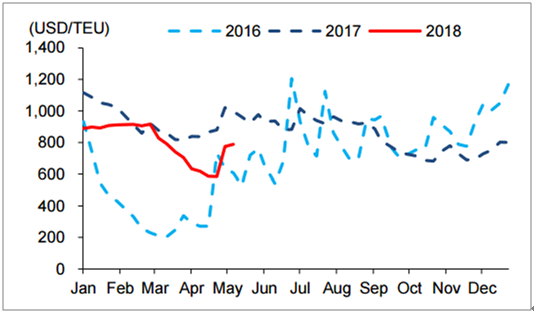

年初至今,即期市场运费表现不佳,低于市场的预期。SCFI 指数均值为 769 点,同比下 跌 11%。其中,上海至美西以及上海至欧洲即期运价同比分别下跌 22% 和 15%。认 为运价下跌主要受上半年通常为新船集中交付时间,短期新增运力较多,集运公司报价相 对谨慎;其次,4 月初中美贸易摩擦带来市场负面情绪,运价走低。然而,伴随三季度运 输旺季来临以及下半年新增运力交付放缓,预计运价将出现季节性上涨。

SCFI 指数

数据来源:公开资料整理

上海 – 美西即期运价

数据来源:公开资料整理

上海 – 欧洲即期运价

数据来源:公开资料整理

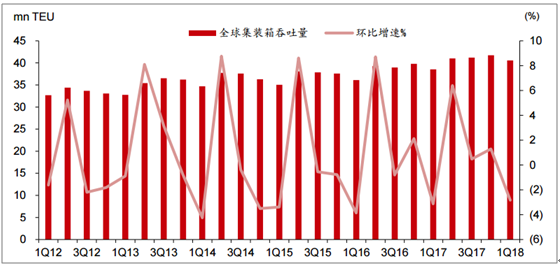

2018年一季度,全球共完成集装箱量 4,056 万标准箱,同比增长 5.24%,需求稳步向好。 其中,亚洲至北美航线完成集装箱量 431 万标准箱(同比增长 3.68%);亚洲至欧洲航线 完成集装箱量 378 万标准箱(同比下降 0.81%)。一季度美线和欧线需求增长均低于市场 预期。

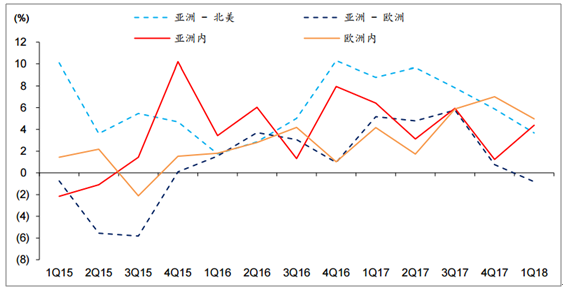

然而,我们观察到区域内运输需求增速向好,一季度亚洲区域内支线完成集装箱量 999 万 标准箱,同比增长 4.38%;欧洲区域内支线完成集装箱量 190 万标准箱,同比增长 4.98%, 两大区域内需求增长均高于美线和欧线。我们认为伴随区域内贸易更加活跃,支线航线的 需求增速将保持较快增长。

全球集装箱量及增速

数据来源:公开资料整理

各航线集装箱量同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国集装箱运输行业发展形势分析及竞争战略分析报告

《2026-2032年中国集装箱运输行业发展形势分析及竞争战略分析报告》共十三章,包含优势企业介绍,2026-2032年集装箱运输业的发展预测, 2026-2032年集装箱运输业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国集装箱运输行业现状分析:我国集装箱运输已进入以海运为主的多式联运时期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)