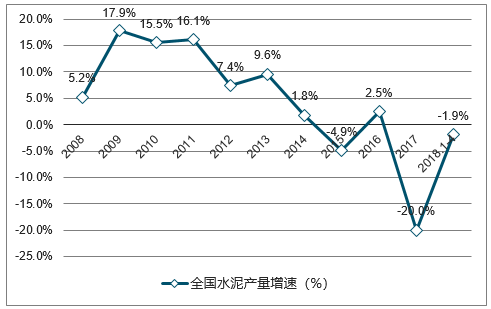

2018年春节后水泥下游整体需求向好,水泥行业进入新一轮去库存阶段。2018年1-4月 全国水泥产量下滑 1.9%,降幅较 1-3月收窄 2.6pct。产量下滑同时伴随着库存下降,我 们认为系错峰力度加大、南方地区开工动力强劲、水泥供不应求所致。

2008-2018.1-4 全国水泥产量增速(衡量需求)

数据来源:公开资料整理

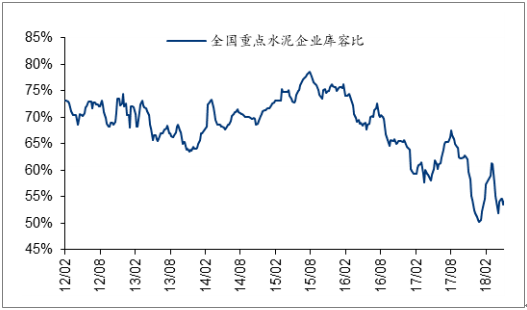

2012.2-2018.5.18 全国重点水泥企业库容比

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国水泥制品行业市场专项调研及投资前景预测报告》

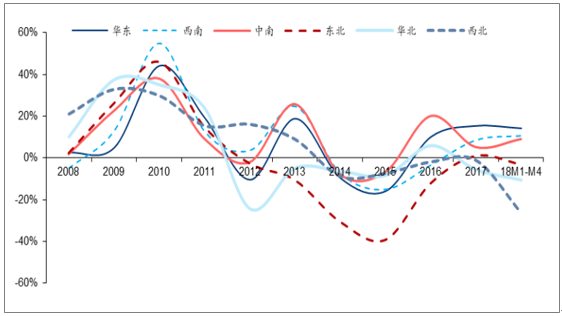

南方地产需求强于北方,基建增速整体下滑,下半年“南强北弱”的局面或维持。 2018年1-4月华东、中南、西南地区地产新开工增速分别达 14%/9%/11%,中南、西南 地区较 17年全年提升 4/3pct,增长提速。东北、华北、西北地区则出现负增长,1-4月地 产新开工增速为-3%/-11%/-26%。我们判断主要系南方地区人口流入、经济活动发达,且 南方政府资金较北方相对充裕、开工动力强。基建方面,2018年Q1 除西北地区外,其余 地区基建投资增速较 17 全年均出现回落,与政府融资收紧有较强关系。

2008-18M1-M4 全国各地区地产新开工增速

数据来源:公开资料整理

2011-2018Q1 全国各地区基建投资增速

数据来源:公开资料整理

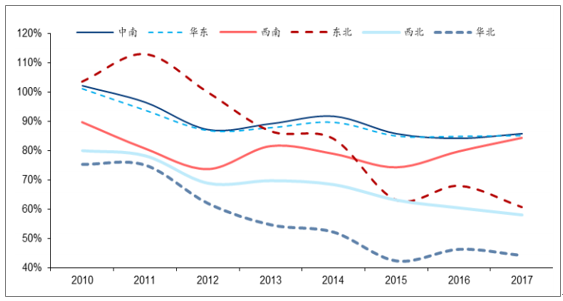

受政策驱动供给收缩影响,南方地区熟料产能利用率提升。2017年华东、中南、西南地 区熟料产能利用率分别达 85.14%/85.96%/84.37%,同比提升 0.3/1.6/4.6pct。而北方三大 区域产能利用率整体呈现下滑态势。2018年随着区域供需格局向好,华东、中 南、西南三地熟料产能利用率有望进一步提升。

2010-2017 全国各地区水泥熟料产能利用率

数据来源:公开资料整理

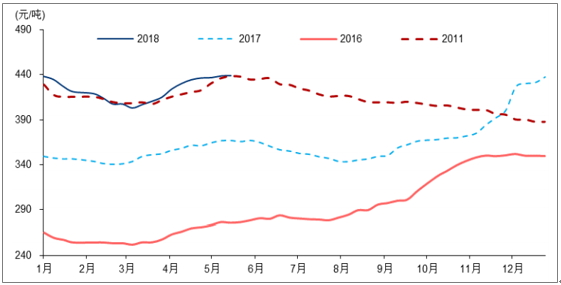

区域供需格局良好,全国水泥价格已与 2011年高位基本持平,下半年预期高位震荡。年 初华东、华南地产需求稳定、采暖季错峰限产大幅压减供给,当前时点水泥价格已经超越 2011年上一轮高位,同时也超过了年初的水平。6月雨季,水泥进入传统淡季,但我们仍 维持“淡季不淡”的判断。雨季水泥价格或有回调,但是我们认为幅度可控,在 2018年下半年重新进入旺季后,价格水平有望维持高位,全年水泥均价将较 2017年有明显提升。

2011、2016-2018年5月全国 42.5 高标水泥价格对比图

数据来源:公开资料整理

全国各区域 42.5 高标水泥价格对比表

日期 | 全国 | 华北 | 东北 | 华东 | 中南 | 西南 | 西北 |

2018/05/18 | 439 | 396 | 467 | 462 | 440 | 421 | 444 |

2018年初高位(1月5日) | 438 | 370 | 353 | 529 | 467 | 405 | 425 |

2017年同期 | 367 | 375 | 373 | 364 | 356 | 326 | 401 |

2011年同期 | 439 | 433 | 417 | 474 | 446 | 350 | 466 |

价格差 | - | - | - | - | - | - | - |

2018年初高位(1月5日) | 1 | 26 | 113 | -66 | -27 | 16 | 19 |

2017年同期 | 71 | 21 | 93 | 98 | 84 | 95 | 43 |

2011年同期 | 0 | -37 | 50 | -12 | -6 | 71 | -22 |

数据来源:公开资料整理

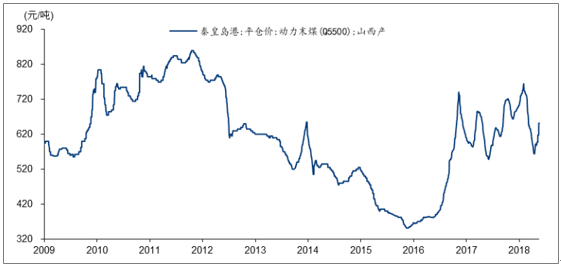

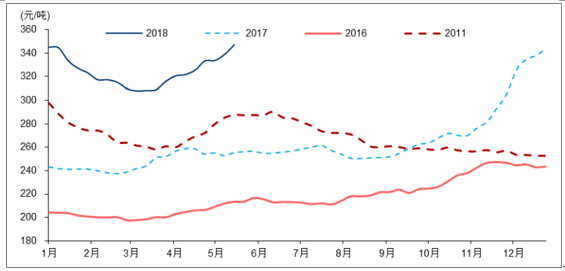

煤炭价格缺乏大幅上涨基础,水泥全年盈利有望维持高位。4月中旬至今,煤炭价格持续 上涨,累计涨幅近 100 元/吨。5月 18 日,发改委相关负责人提出,当前煤炭供需形势总 体平稳,供给和运力均有保障,煤炭价格大幅上涨没有市场基础。有关部门将采取一系列 措施,引导市场煤价回归并稳定在合理区间。 截止 2018年5月 18 日,全国水泥煤炭价格差已超过年初高位,大幅高于 2011年及 2016-2017年水平。我们判断全年煤炭价格可控,全年水泥盈利有望维持高位,为企业业 绩提供保障。

2009-2018.5.21 秦皇岛港动力末煤(Q5500K)平仓价

数据来源:公开资料整理

2011、2016-2018年5月全国水泥煤炭价格差对比图

数据来源:公开资料整理

全国各区域水泥煤炭价格差对比表

日期 | 全国 | 华北 | 东北 | 华东 | 中南 | 西南 | 西北 |

2018/05/18 | 347 | 323 | 389 | 380 | 356 | 334 | 302 |

2018年初高位(1月5日) | 345 | 279 | 280 | 446 | 380 | 331 | 278 |

2017年同期 | 255 | 257 | 286 | 256 | 265 | 234 | 240 |

2011年同期 | 288 | 284 | 257 | 331 | 294 | 208 | 307 |

价格差 | - | - | - | - | - | - | - |

2018年初高位(1月5日) | 2 | 44 | 108 | -67 | -24 | 2 | 23 |

2017年同期 | 92 | 66 | 103 | 124 | 91 | 100 | 62 |

2011年同期 | 59 | 39 | 131 | 49 | 62 | 126 | -5 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。