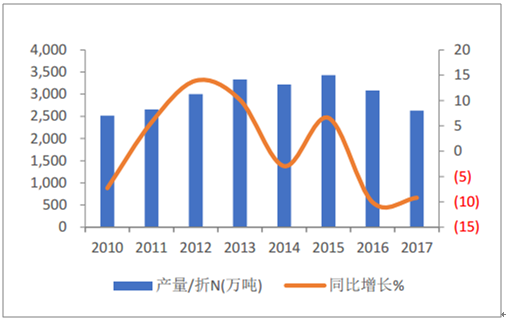

总体来看,尿素行业经过多年去产能,行业稳定性有所增强。2016~2017年尿素减 产力度大,去产能效果显著。支撑 2016年尿素市场的三个主要因素是产能退出、环保 检查和煤价走高。生产量的收缩是最主要因素,2015年全国长期停车的产能为 516 万吨, 2016年为 542 万吨,2018年百川资讯估计全国尿素产能约 7455 万吨,产能去化非常明 显。 大量尿素装置退出或减产,使得尿素供给量出现明显收缩。2017年全国尿素产量为 2629.36 万吨(折 N 100%,对应实物约 5716 万吨),较 2016年大幅减少 9.2%。

尿素历年产能

数据来源:公开资料整理

尿素产量大幅下滑

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国尿素行业市场深度调研及投资战略研究报告》

展望未来,气头尿素、固定床尿素产能仍会继续收缩。国内煤头尿素产能占比约 74%, 其中有约 76%是固定床。国内天然气工业用气价格较高,气头尿素不具备原料成本优势, 未来可能会进一步退出。固定床尿素能耗大、成本高、污染大,在当前政策环境下,固 定床尿素还将进一步被淘汰。因此,长期看,尿素的去产能仍将持续,行业格局会进一 步转好。

展望 2018年,甲醇新建产能较多,但实际释放供应有限。据金联创数据统计,2018年国内甲醇新增产能 785 万吨,但其中部分装置自己配套烯烃,部分装置年底投产,实 际产能释放要到 2019年。排除自配套 MTO 产能的装置和年底投产的装置,我们预计 2018年实际投产甲醇产能约 315 万吨。

2018年新增甲醇产能

企业 | 企业名称年产能(万吨) | 原料 | 预估投产时间 |

山东新能凤凰 | 20 | 煤炭 | 2018年2月初已投产 |

鲁西化工 | 80 | 煤炭 | 2018年上半年 |

安徽昊源 | 80 | 煤炭 | 2018年二季度 |

山东瑞星 | 50 | 煤炭 | 2018年 |

山东金能 | 20 | 煤炭 | 2018年,已经投产 |

吉林康乃尔 | 20 | 煤炭 | 2018年上半年 |

内蒙古新奥 | 60 | 煤炭 | 2018年上半年 |

山西晋煤华昱 | 30 | 煤炭 | 2018年年中 |

山西建滔潞宝 | 30 | 焦炉气 | 2018年三季度 |

内蒙古国泰 | 55 | 煤炭 | 2018年 |

延安能化综合利用项目 | 180 | 煤炭 | 2018年下半年 |

中安联合 | 170 | 煤炭 | 2018年年底 |

合计 | 785 | - | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国尿素行业市场全景调研及前景战略研判报告

《2024-2030年中国尿素行业市场全景调研及前景战略研判报告 》共八章,包含中国尿素产业链全景梳理及布局状况研究,中国尿素行业领先企业经营分析,中国尿素行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国尿素行业产业链图谱、供需平衡、价格波动及发展趋势研判:尿素新增产能陆续投放,价格重心将进一步下移[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)