电视购物相比较于网络购物,有着其天然的优势。电视频道在中国的权威性很高,其品牌的美誉度远远高于任何一家商业网站。另外,电视频道可以开办网站从事电子商务,并通过电视+电话(短信)+直邮目录等多种方式满足用户的购买需求,但网站则不能开办电视频道。而电视购物频道卖场直播的巨大感染力也是网上购物所不具有的。

广告是塑造品牌和传递产品信息的一个重要手段,但广告时间较短,费用相对高昂,在短时间内难于完全、准确地传播产品的独特信息。长版本的电视购物节目能够清晰地表达产品的“卖点”,产生更加令人信服的传播效果,更有利于品牌的塑造。

电视购物在国内不是没有市场,而是缺少规范的操作。权威机构的电视购物频道呼之欲出。在这样的背景下开播的中视购物频道,确实是前景广阔的一个平台。

2017年,全国获得电视购物经营许可的企业共有34家,这34家企业实现销售额达363亿元,同比小幅下降0.8%,降幅比上年收窄7.5个百分点,市场规模相对趋于稳定。

2012-2017年中国电视购物销售额及同比增长走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国购物中心信息化行业市场深度调研及投资战略分析报告》

电视购物都是消费者购买商品的一个重要渠道,商家通过这种方式,向电视机前的广大的消费者源源不断地提供着优质的产品以及配送服务。仅美国有线电视网电视购物一年的销售额就达上百亿美元。其中,电视购物公司QVC成立1986年,在1987年的营业收入仅有1亿多美元,而到2006年已增长到80亿美元。我国电视购物实行准入制度。目前,全国经国家新闻出版广电总局颁发运营牌照的电视购物企业共有34家。其中,信号覆盖全国的电视购物企业有11家,覆盖省域的有15家,覆盖跨省域的有1家,覆盖跨市域的有3家,覆盖市域的有4家。

电视购物企业覆盖分布情况表

覆盖范围 | 企业数量:个 | 企业名称 |

全国 | 11 | 央广购物、环球购物、中视购物、优购物、东方购物、好享购物、家家购物、风沿购物、快乐购物、时尚购物、家有购物 |

省城 | 15 | 爱家购物、家庭消费、宜佳购物、天鹅购物、好易购、居家购物、欢腾购物、美嘉购物、广 通购物、宜和购物、天天购物、乐思购、星空购物、每日 电视购物、乐家电视购物 |

跨省城 | 1 | 三佳购物频道 |

跨市域 | 3 | 皖江购物频道、全心购物频道、嘉丽购物频道 |

市 域 | 4 | 乐天购物、家禧购物、电视购物、乐购购物 |

资料来源:公开资料整理

2017年整体电视购物企业的平均利润率为10.7%,比2016年10.1%增加0.6个百分点,利润总额同比增长5%。其中,播出范围覆盖全国的企业表现良好,销售额占比达81.8%,较上年提高0.7个百分点,销售额增速比行业整体高出3个百分点;其2017年企业平均利润率为10.2%,比2016年下降0.4个百分点。信号覆盖市级/跨省市的电视购物企业平均利润率最高,2017年达到16.5%。

2016-2017年中国电视购物企业的平均利润率走势

资料来源:公开资料整理

2017年,在有线网络电视渠道用户规模与销售规模双双下滑的背景下,互联网电视渠道连续两年保持良好发展势头,销售总额同比增长37%;通过调整外呼营销策略,建立大数据分析应用,外呼渠道的营销精准度得到有效提升,实现了销售规模的快速增长,同比增幅达到23%。

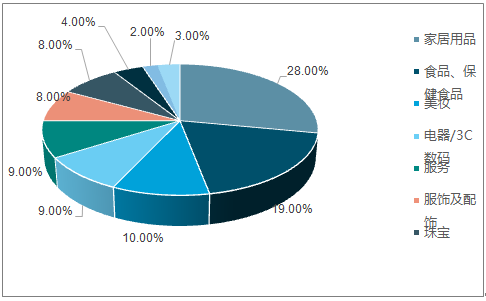

2017年家居用品销售额占比最大,达到28%;其次食品和保健品行业占19%。

2016-2017年中国电视购物各类商品销售额占比

资料来源:公开资料整理

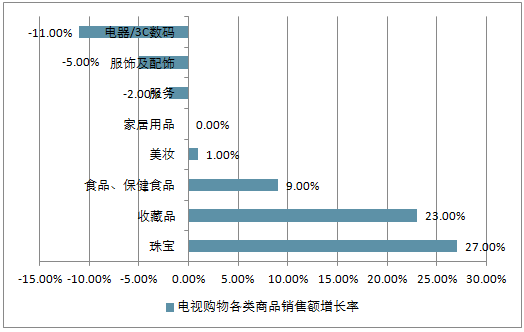

2017年电视购业中,珠宝销售额增长速度最快,达到27%。收藏品类则为23%,排名第二。

2016-2017年中国电视购物各类商品销售额增长率走势

资料来源:公开资料整理

电视购物企业通过向会员主动推送新商品信息,提升会员群体选购商品的针对性,保持与客户长期稳定的供需关系,增强企业市场竞争力。

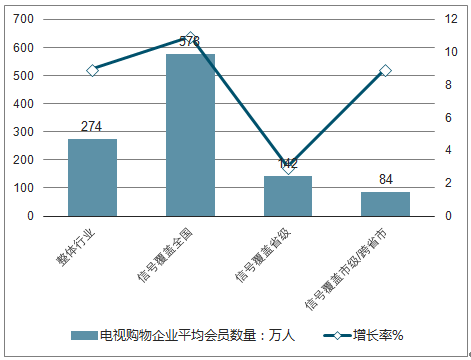

从会员分布情况看,各电视购物企业的会员人数普遍都在百万以上。其中,信号覆盖全国的电视购物企业会员至少在200万人以上,覆盖省域的企业会员集中在10 万-200万人之间,而覆盖市域的企业会员人数则明显较少,多数为10万人以下,仅有少部分企业的会员在10万-100万人之间。

2015 年,电视购物业会员总数已经超过6819万人,占全国总人口的5%,同比增长17%。2017年我国电视购物会员人数为8219万人,同比增长9.3%,占全国总人口的5.9%,较上年提高0.5个百分点。电视购物企业平均拥有会员数为274万人,同比增长6.2%。其中,播出范围覆盖全国的电视购物企业平均会员数达到578万人,同比增长11.4%。

2017年我国电视购物企业会员人数及增长率走势

资料来源:公开资料整理

二、未来电视购物发展趋势分析

1、多渠道经营是未来主要趋势

近年来,随着互联网和手机端购物渠道发展,大众消费习惯有所改变,客户分流压力增大,部分消费者转移到网络零售购物,电视购物企业与零售实体店一样面临来自网购的竞争压力。电视购物全渠道营销是趋势,传统单一的电视渠道将向电视、网络PC端、移动终端、IPTV、实体店、广播、纸质媒介和上门营销等多渠道融合转变,电视购物与网络、移动终端、实体店融合发展将全面加深。

2、企业间整合升级步伐将加快

随着电视购物近年来的迅猛发展,电视购物行业竞争日益加剧,高额的覆盖成本和竞争成本促使电视购物企业的兼并重组趋势加快,使电视购物企业加速整合发展,以增强整体实力。近年来,一些电视购物企业经营规模不断扩大,并且越来越受到资本青睐。

商品服务化特点将愈加明显服务消费是消费升级的主要方向,为适应服务消费的发展需要,电视购物营销内容将从传统的实物类商品逐渐向服务类商品转化,消费者更能享受到特色化、差异化消费体验。调查显示,被访的32家电视购物企业中,多数频道看好非“实物”的服务类商品。

3、“走出去”战略是必然选择

随着我国“一带一路”发展战略和供给侧结构性改革的逐步深化,国内产品“走出去”、整合“一带一路”沿线资源将成为未来的发展方向,电势购物正具备这方面的优势。如哈尔滨天鹅购物先后与奥地利、德国、俄罗斯等国家开展跨境资源合作,探索国内产品走出去、国外产品引进来的互惠共赢模式。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电视购物行业市场竞争态势及投资战略研判报告

《2026-2032年中国电视购物行业市场竞争态势及投资战略研判报告 》共九章,包含中国电视购物行业重点区域发展,中国电视购物行业主要企业运营分析,中国电视购物行业投资风险与前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询