运动鞋服行业发展现状分析

1、运动鞋服市场规模

2017年运动鞋服发展大环境依旧比较乐观,但竞争也在加剧,企业通过投资并购增加新筹码,借助娱乐明星代言以赢得年轻消费市场,争夺赛事赞助资源以获取更大的营销商机。

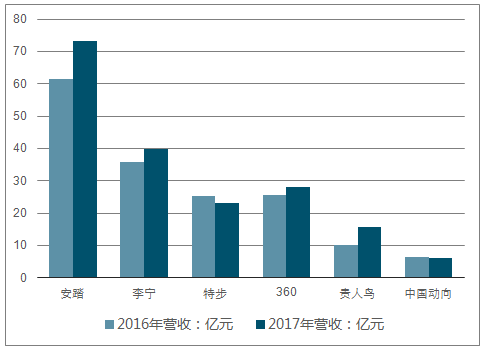

2016-2017上半年国内六大运动鞋服品牌营收入情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国运动服装零售产业全景调研及发展前景预测报告》

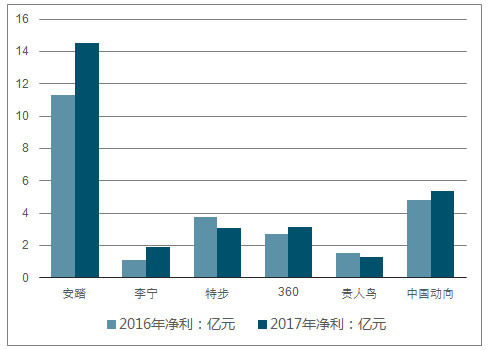

2016-2017上半年国内六大运动鞋服品牌营净利情况

资料来源:公开资料整理

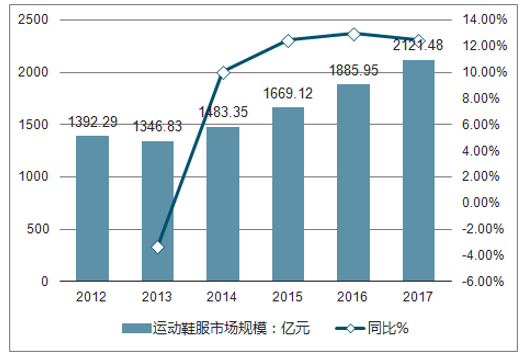

运动鞋服具有功能性与专业性的标签, 近十年来随着全球运动时尚之风愈演愈烈,消费者对于运动服饰的认识不断刷新,从而形成广义的“运动风”,对运动服饰的消费偏好加剧, 再加以中国为主的新兴市场运动鞋服渗透率提升,以及众多有影响力的赛事不断推动, 运动鞋服成为服装行业中增长最为亮眼的品类之一。

运动鞋服具有功能性与专业性的标签, 近十年来随着全球运动时尚之风愈演愈烈,消费者对于运动服饰的认识不断刷新,从而形成广义的“运动风”,对运动服饰的消费偏好加剧, 再加以中国为主的新兴市场运动鞋服渗透率提升,以及众多有影响力的赛事不断推动, 运动鞋服成为服装行业中增长最为亮眼的品类之一。

2012-2017 年我国运动鞋服市场规模(亿元)

资料来源:公开资料整理

运动鞋服增速持续高于传统男女装及鞋类

资料来源:公开资料整理

2、 运动鞋服行业竞争格局分析

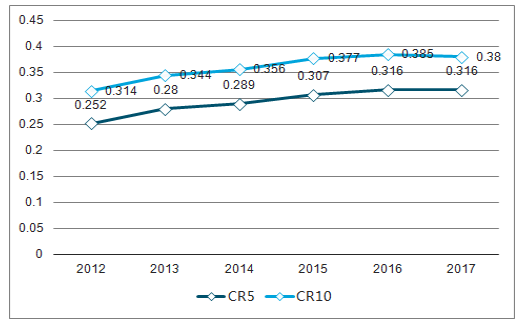

2012-2017 年,我国运动鞋服行业 CR5 由 58.6%升至 68.9%, CR10 由 47.4%升至 53.9%,行业集中度明显高于服装整体及细分领域, 且仍在提升, 主要原因是:①运动服饰产品功能性强。 相比于休闲服饰,运动服饰更突出功能性特点,行业进入壁垒相对比较高。 另外, 运动服饰时尚性低, 终端消费需求趋同性强, 更容易产生规模效应。②优质赛事营销资源稀缺。 营销对于运动服饰销售具明显促进作用, FILA“起死回生”即得益于成功的营销策略,但优质体育营销资源如热门运动项目明星、顶级赛事等非常稀缺,往往被龙头品牌率先抢占。

2012-2017 年我国运动鞋服市场 CR5 和 CR10

资料来源:公开资料整理

运动服饰行业集中度高于其他版块

资料来源:公开资料整理

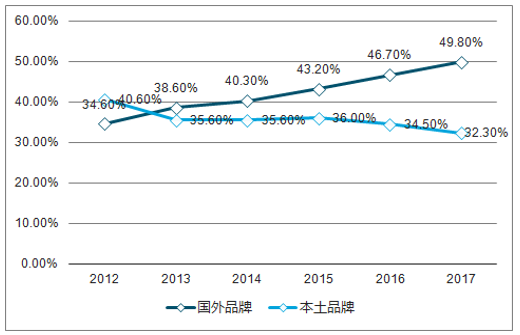

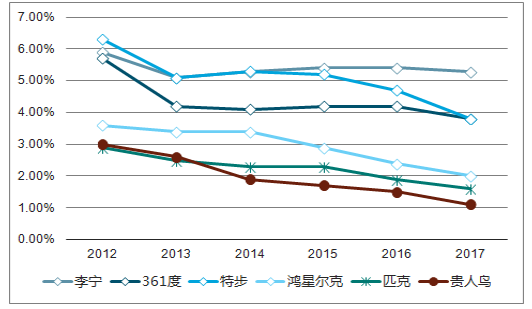

2012-2017 年,运动行业市占率前二十品牌中,国外品牌市占率合计由 34.6%升至 49.8%,而本土品牌由40.6%降至 32.3%, 2013 年起国外品牌市占率已超越本土品牌。①国外品牌除两大龙头不断扩张外,一些小而精的特色专精户外、跑步、运动时尚等二线国际运动品牌,顺应消费升级趋势, 凭借优异的设计及品牌效应,不断拓展国内市场, 2012-2017 年 New Balance、 Skechers 的市占率分别提升 1.8pct、 2.3pct。②后奥运时代,本土品牌粗放式增长后迈入整合阶段, 而海外品牌冲击导致市场竞争加剧, 除安踏品牌改革战略成功推动市占率 2017 年达 8.0%, 且 FILA 市占率 2017 年 2.6%之外, 其余如李宁、 361 度、特步、鸿星尔克、匹克、贵人鸟等知名本土品牌 2012-2017 年间市占率分别下滑 0.6、 1.7、 2.5、 1.6、 1.3、 1.9 个 pct。

2012-2017 年间运动服装国外品牌与本土品牌市占率情况迥异

资料来源:公开资料整理

运动服装除安踏外其余本土品牌市占率均有显著下滑

资料来源:公开资料整理

二、 运动鞋服行业发展趋势分析

近年大力推广全民体育健身被纳入国家战略层面,致力于促进国内体育产业良性发展。 2014 年10 月,国务院下发《关于加快发展体育产业促进体育消费的若干意见》,开启促进体育运动产业高速、深化发展的大幕,被视作国内体育产业里程碑式文件。此后一系列旨在加强全民健身意识的指导性文件相继出台。

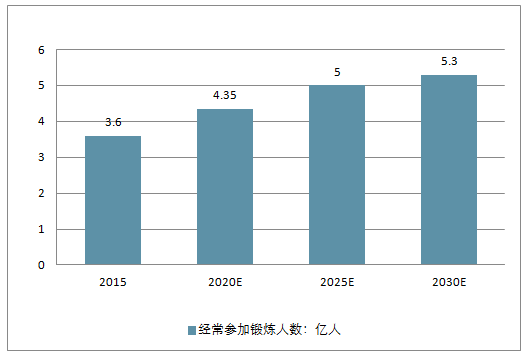

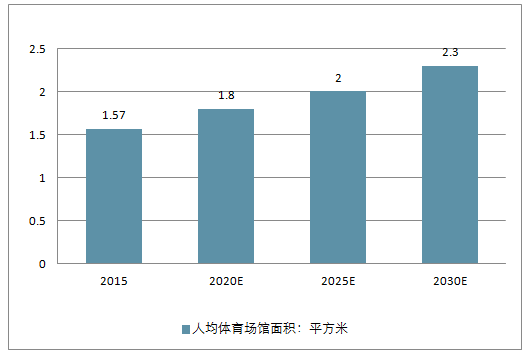

得益于健康意识的提升和运动配套设施的完善,近年我国民众对体育运动的参与度显著提高。

2007-2014 年间,我国经常参与锻炼的人数占比大幅提高,各年龄段锻炼人数占比由个位提升至双位数。预期经常参加锻炼人数将继续上升,体育配套设施将更加充裕。至 2030 年,我国经常参加体育锻炼人数将达 5.3 亿人,人均体育场馆面积将达 2.3 平方米。

2015-2030年中国经常参加锻炼人数走势

资料来源:公开资料整理

2015-2030年中国人均体育场馆面积走势

资料来源:公开资料整理

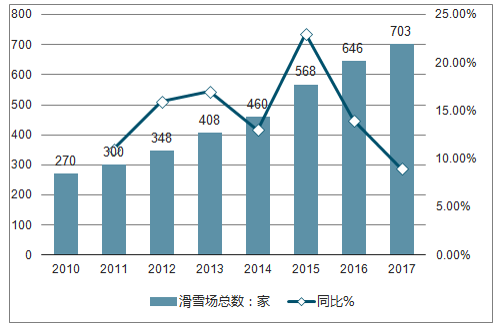

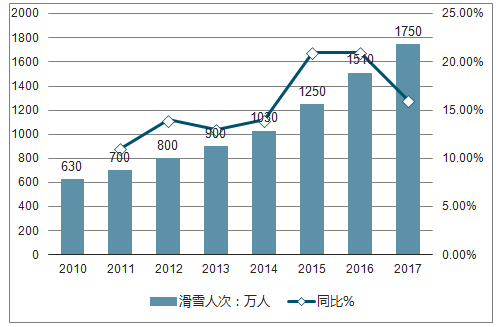

2016 年我国运动人群经常参加的项目中,跑步、健身走、羽毛球高居前三,但伴随消费升级,滑雪等众多小众化项目逐渐崭露头角。2017 年我国雪场数量 703 家, 2010-2017 年 CAGR 为 14.6%。 2010-2017 年,我国滑雪人次由 630 万人增至 1750万人, CAGR 为 15.7%。 北京-张家口冬奥会申办成功,作为我国体育战略的重要一环,《冰雪运动发展规划(2016-2025 年)》提出目标: 2025 年直接参加冰雪运动的人数将超 5000 万,并带动 3 亿人参与冰雪运动

2010-2017 年我国滑雪场总数及增长情况

资料来源:公开资料整理

2010-2017 我国滑雪参与度显著提升

资料来源:公开资料整理

中国户外运动品牌以每年超过40%的速度增长,已成为上升速度最快的细分行业之一。

户外品牌竞争日趋白热化,高端市场的抢占成为突破口。入驻购物中心和百货,可以打造品牌的高端形象和定位。同时对于新进入中国市场的超高端品牌如Arcteryx、Mammut等,在选址上大多考虑购物中心和百货,这是由于购物中心和百货的人流量较大,有助于提升品牌知名度,能在短期内使品牌被广大消费者所熟知。同时其较高的产品单价使其在选址时更倾向于选择能彰显高端定位和形象的购物中心和百货。

国内户外品牌加速扩张,但国外户外运动品牌的影响力和竞争力仍优于国内品牌。在市场份额前十的品牌中,国外品牌占据了六个席位,市场份额总和是国内品牌的两倍以上。运动和时尚的边界开始越来越模糊。普通大众消费者并不过多追求产品的专业性,反而对时尚的敏感度不断提升。面对这一特征,各类品牌拓宽产品线,试图吸引追求时尚的运动爱好者。快时尚品牌相继推出运动系列,H&M旗下推出H&MSport系列,产品既注重运动性能,同时兼顾时尚;Uniqlo也选用运动员作为模特,更好的展示它旗下的运动产品线。

我国人口出生率持续增长,到2030年才会开始慢慢下滑;不断出生的新生儿和成长中的儿童,昭示着我国巨大的儿童消费市场。目前童装产量仅占全国服装总产量的10%左右,童装市场未来发展潜力巨大,婴幼装、儿童运动装将成为未来童装市场的重要增长点,吸引了众多运动品牌纷纷开拓童装市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动鞋服行业发展前景分析及市场需求预测报告

《2026-2032年中国运动鞋服行业发展前景分析及市场需求预测报告》共十六章,包含2025年中国运动鞋服行业市场投资环境分析,2026-2032年运动鞋服行业发展趋势及影响因素,2026-2032年运动鞋服行业投 资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国运动鞋服行业全景速览:雄关漫道真如铁,而今迈步从头越[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国运动鞋服行业上市企业对比分析:安踏VS李宁[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国运动鞋服行业发展现状及运动鞋服国产品牌企业经营情况对比分析(特步VS安踏VS李宁)[图]](http://img.chyxx.com/2021/10/G4504DK916_m.png?x-oss-process=style/w320)

![2020年中国运动鞋服行业发展规模及发展趋势分析[图]](http://img.chyxx.com/2021/09/K8532Y728B_m.jpg?x-oss-process=style/w320)