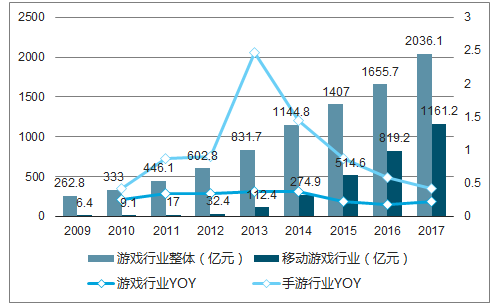

2017 年手游市场贡献游戏行业 90%的收入增量。 2017 年我国游戏行业实际销售收入已达 2036.1 亿元,同比增加 380.4 亿(对应市场规模 yoy+23%), 其中 90%的收入增量(对应 342 亿元)由手游市场贡献。手游行业 2017 年实现销售收入 1161.2亿,同比增长 41.7%,手游体量已占游戏整体的大半壁江山。

移动游戏行业与整体游戏行业销售规模及增速对比

资料来源:公开资料整理

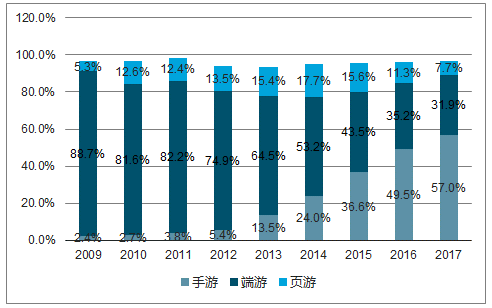

从各子行业市场份额和增速趋势来看,手游依然处于上升通道,其对行业的市场规模占有率未来将继续提升。反观页游和端游,页游市场份额与规模增速双双下滑,2017 年页游市占率降至 7.7%,规模增速为-16.5%, 连续两年呈现负增长;端游市场今年在直播/电竞赛事的带动下有所回暖,实现销售收入 648.6 亿,同增 11.3%,但市场份额依然呈下滑趋势, 2017 年端游市占率为 31.9%。

手、端、页市场份额变化

资料来源:公开资料整理

手、端、页市场规模增速变化

资料来源:公开资料整理

我们的判断依据来自两点: 1. 通信网络的变革是网游行业进化的根本动因,而变革的拐点则是网络用户规模的超越; 2.手游行业未来的增长在于玩家渗透率/ARPU 的进一步提升, 5 年复合增速仍将保持 20%。游戏行业的发展历程可简单分为主机时代、 PC 时代(包括端游和页游)和手机时代。 1972 年第一款家用游戏机“奥德赛”的诞生标志着以电视为内容载体的主机时代开启。随后二十年主机游戏市场经历了雅达利(Atari)的兴衰以及全球游戏重心的转移(从美国转移至日本),日本涌现出如任天堂、世嘉、索尼等优秀的游戏企业。 PC 时代则是伴随着个人计算机和互联网宽带的普及起飞。 1996 年全球诞生了第一款拥有图形界面的网络游戏《子午线 59》,千禧年后 PC 网游进入了高速发展的时代。在中国,巨大的人口红利孕育和培养了多家游戏巨擘,网易、腾讯、盛大、完美等从彼时就开始叱咤行业风云。手机时代则受益于智能手机以及 3G/4G 网络的普及,高性能/低价格的手机以及更快速/更低价的无线网络使得手机成为了游戏的主流载体。

游戏行业进化史

资料来源:公开资料整理

我们认为, 主机游戏所代表的单机游戏是向游戏画面、操作、沉浸感等游戏品质维度纵深发展的。 历经 40 年的发展, 主机游戏在游戏品质上越走越远,这不仅体现在研发人员规模/费用以及开发周期上,也在游戏的配臵要求与包体大小上与网络游戏有显著差别。以 2013 年上市《侠盗猎车手 5(GTA5)》为例,其研发周期为 5 年,研发费用达到 2.65 亿美元,参与开发人数超过千人, 包体大小接近 60GB。

主机游戏与 PC 网游对比

- | 主机游戏 | PC 网游 |

名称 | 《GTA5》 | 《笑傲江湖 OL》 |

厂商 | Rockstar Games | 完美世界 |

研发费用 | 2.65 亿美元 | 0.3-0.4 亿美元 |

团队规模 | >1000 人 | 300-500 人 |

开发周期 | 5 年 | 3 年 |

包体大小 | 接近 60GB | 15GB |

资料来源:公开资料整理

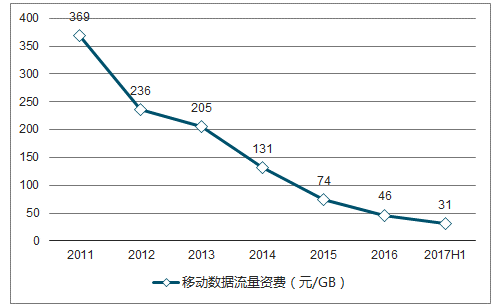

而 PC 和移动游戏所代表的网络游戏则是向拥有更大用户规模的网络通信载体进化。换句话说,是硬件和网络的发展真正推动了游戏行业的兴盛蓬勃,而爆款游戏们则是加速时代巨轮向前飞驰的氮气。2005-2011 年我国宽带用户数量从 0.53 亿增长到 2.76 亿,复合增速达到 26.97%;而我国网络游戏产值从 2005 年至 2011 年增长了近 12 倍, CAGR 与宽带用户的复合增速相近,为 25.19%。

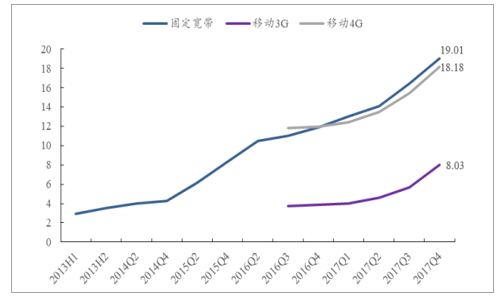

移动网游的兴起伴随着移动 3G 用户数量对传统宽带用户数量的全面超越。 2012 年是移动游戏乃至整个移动互联网崛起的元年。2011-2013 年我国 3G 用户为从 1.3 亿增至 2.3 亿(CAGR +33%),固定宽带用户从1.56 亿增至 1.89 亿(CAGR +10%),移动 3G 在用户数量上首次超越固定宽带用户;移动网络基础设施建设的提速加快了手游追赶端游的步伐: 2016 年国内移动游戏实际销售收入达 819.2 亿元,超越端游的 582.5 亿成为行业最大细分,同年, 4G 用户规模(7.7 亿) 首次超越 2G 用户(3.8 亿)。

我们认为这背后的逻辑有两点: 1.互联网各要素的进化速度为软件>硬件>网络, 因此作为木桶最短板的通信网络决定了行业的发展节奏; 2. 游戏重度化方向中, 强交互对高网速和大体量数据传输的需求是至关重要的。

2011-2017 移动数据流量资费不断下降

资料来源:公开资料整理

我们判断, 在下一代通信网络(5G)普及拐点出现之前,手机依然是游戏行业最主要的内容呈现体。 国内 5G 网络将于 2020 年商用,按 4G 的普及节奏(商用 3 年普及率超过 50%), 2023 年之前依然是手游发展的黄金时期;若 5G 网络的主要载体依然是手机或者类手机设备(没有出现新的革命性内容载体),手游的市场规模或将迈向更高量级。

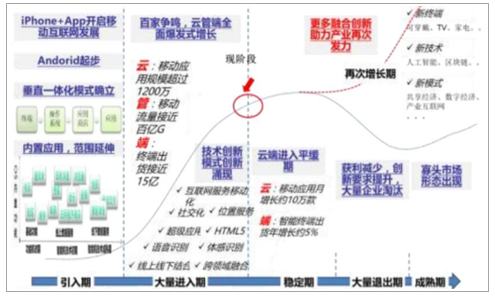

从生命周期理论来看,手游行业处于一个成长到成熟的过渡阶段,表现为增速的放缓、小厂商的出清以及进入门槛的不断提高。不论在研发、发行还是渠道上,手游行业都有着明显的向头部集中的趋势。

移动互联网产业生命周期

资料来源:公开资料整理

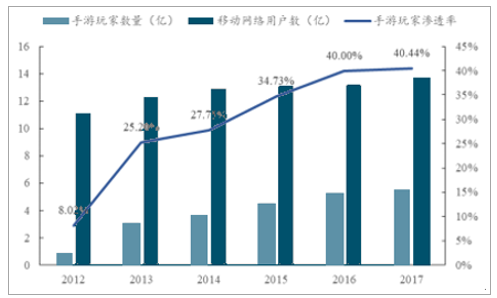

虽然当前手游玩家增速放缓,但对比端游玩家高达 80%的渗透率,手游用户渗透率(40.4%)的提高依然拥有较大空间。 2017 年 12 月微信发布的小游戏不到 20 天获得了超过 3 亿累计用户量,其中非游戏用户占到 22%,达到 6600 万。我们认为,在合理媒介、高速通信以及新品类游戏的推动下,未来手游玩家渗透率有望进一步提升。

手游玩家渗透率

资料来源:公开资料整理

手游的用户价值依然有较高的挖掘潜力。 PC 端游的 ARPU 在 2009 年就超过了 330元, 2017 年增长至 411 元;相较之下手游的 ARPU 增长迅猛, 从 2013 年的 36.26至 2017 年的 209 元, 4 年复合增速达到 55%。 虽然手游庞大的用户规模对 ARPU的提高有一定压力,但我们认为: 1. 核心重度手游的 ARPU 依然有较大提升空间,有望继续拉高整体 ARPU。 以完美世界旗下的《神魔大陆》为例,这款 2010 年上线游戏拥有端游和手游两个版本。端游版本在 2015 年 9 月的 ARPU 为 1131 元,而其手游版本同时期 ARPU 仅为 222 元。 2. 用户付费意识的觉醒和付费意愿的增强有利于游戏整体付费率的提高。

端游与手游 ARPU 的比较

资料来源:公开资料整理

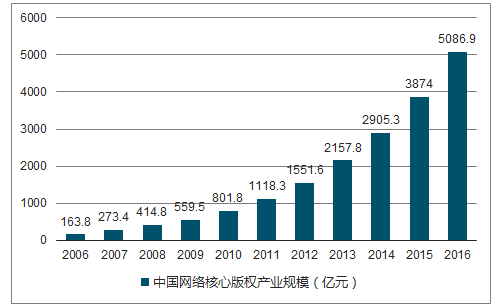

中国网络核心版权产业规模变化趋势

资料来源:公开资料整理

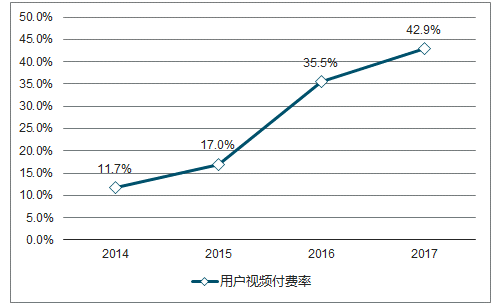

用户视频付费率变化趋势

资料来源:公开资料整理

手游市场规模的敏感性测试假设未来 5 年移动用户 13.7 亿不变,手游玩家渗透率区间为 50%-80%(未超过当前端游水平),手游 ARPU 区间为 260 元-400 元(未超过当前端游水平),则测出未来 5 年手游市场空间为 1781 亿元-4384 亿元,中性取值为 2850 亿元。 2022 年中性市场空间对比 2017 年 1161 亿元的市场规模,未来 5 年复合增速仍将达到 19.7%。

手游市场空间敏感性测算

手游玩家渗透率 | 50% | 65% | 80% | ||||||

ARPU(元) | 260 | 320 | 400 | 260 | 320 | 400 | 260 | 320 | 400 |

市场空间(亿元) | 1781 | 2192 | 2740 | 2315 | 2850 | 3562 | 2850 | 3507 | 4384 |

资料来源:公开资料整理

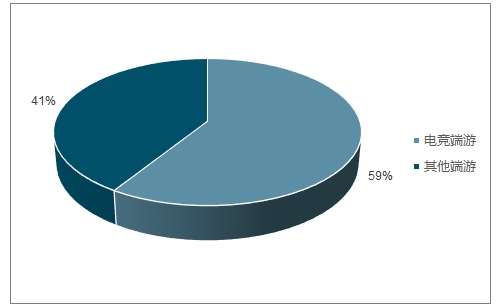

手游的品类变化与端游发展进程相似,重度化是因、品类变化是果。 从时间进程来看,端游依次经历了单机时代(RTS为主)、休闲时代(联众游戏、QQ游戏)、MMORPG时代(《热血传奇》 /《奇迹 MU》 /《梦幻西游》 /《DNF》) 和竞技时代(《LOL》 /《CF》), 目前仍活跃在市场中的端游品类主要为 MMORPG 和竞技类,2017 年国内端游竞技类游戏实际销售收入达到 384 亿元,占端游市场总收入比例接近达到 59.2%。 而全球端游市场已然是 MMORPG 与竞技类游戏的天下。

2017 年国内电竞收入占比接近 60%

资料来源:公开资料整理

手游的发展历程几乎是端游的复制。 从智能手机时代开始,手游经历了休闲单机(《愤怒的小鸟》、《神庙逃亡》)到联网强度较低的卡牌/休闲竞技类(《刀塔传奇》、《天天》系列),再到重度的 MMORPG 类(《梦幻西游》 /《大话西游》)以及如今的重度竞技类(《王者荣耀》、《荒野行动》、《绝地求生》等)。 竞技类游戏需要更低的网络延迟率,而 MMORPG 则需要更强大的硬件支持来适配越来越高端的游戏引擎, 不同的时代,相似的发展历程,这背后是硬件和通信网络的不断升级进化推动的结果。

固定宽带与移动 3G/4G 下载速度变化(单位: MBits/S)

资料来源:公开资料整理

iPhone 处理器性能进化

- | 年份 | 比上代性能提升 | 晶体管数量 | 制程 |

A4 | 2010 | - | - | 45nm |

A5 | 2011 | 200% | - | 32nm |

A6 | 2012 | 200% | 4 亿 | 32nm |

A7 | 2013 | 200% | 10 亿 | 28nm |

A8 | 2014 | 25% | 20 亿 | 20nm |

A9 | 2015 | 70% | 20 多亿 | 14nm/16nm |

A10 | 2016 | 40% | 33 亿 | 16nm |

A11 | 2017 | 25% | 43 亿 | 10nm |

资料来源:公开资料整理

2017 年二次元手游收入同增 44.9%,高于手游行业整体增速。2017 年国内二次元手游预计实际销售规模为 159.8 亿元,同比增长 44.9%。对比 17 年国内手游总收入增速 41.7%和剔除《王者荣耀的》的收入增速 25.3%,二次元游戏显示出较强的爆发力和成长性。

2017 年二次元游戏收入增速与整体手游市场对比

资料来源:公开资料整理

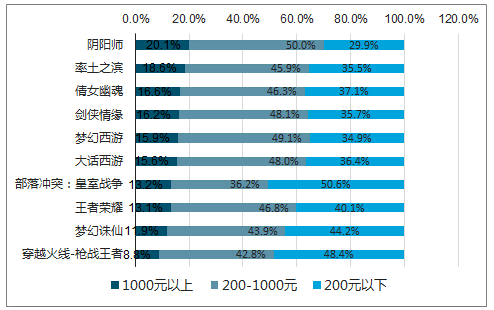

二次元游戏的核心在于忠诚度高、付费能力强的二次元用户。 二次元在近年来成为主流文化元素, 2016 年国内核心二次元用户规模达 8000 万人,泛二次元用户规模达 2.3 亿人。 而二次元用户的核心特征包括付费在于与游戏的重合读高、游戏时间长、付费意愿强。头部二次元手游《阴阳师》对比其他头部MMO、 SLG 品类,高档位消费人群占比最高。

2014-2017 二次元用户规模变化

资料来源:公开资料整理

二次元人群是优质的手游用户

- | 二次元用户 | 整体用户 |

玩家比例 | 93% | 40% |

付费意愿 | 75% | / |

周游戏时长 | 5.6 小时 | 1.55 小时 |

资料来源:公开资料整理

头部手游用户消费能力分布

资料来源:公开资料整理

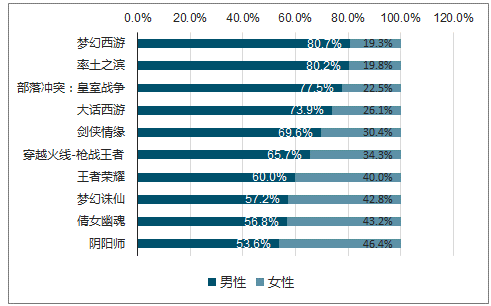

二次元用户结构更加合理, 女性成为重要的用户增量。 头部游戏中,男性构成了主要的玩家群体,如 MMO 收入冠军《梦幻西游》男女比例高达 8:2。随着男性用户的玩家转换率提高,女性已经成为越来越重要的用户增长点。近年来的爆款《王者荣耀》《阴阳师》其女性用户都占据了较高的比例,其中《王者荣耀》男女玩家比例为 6:4,而标准二次元手游《阴阳师》男女比例接近 1:1。 目前,女性玩家多集中在消除等休闲游戏品类,二次元游戏有望带动女性用户群体向中重度游戏渗透率和APRU 的双重提升。

头部手游用户结构分布

资料来源:公开资料整理

手游领域女性玩家相比于男性玩家的行为区别

资料来源:公开资料整理

女性向二次元游戏表现出强大的引流和吸金能力。叠纸科技的《恋与制作人》于 12 月上线, DAU 达到 400 万,最高月流水达到 3 亿,玩家群体中超过 94.2%为女性玩家。 日本放臵类手游《旅行青蛙》也在 18 年初表现出强大的引流能力,国内下载量超过 1000 万,二次元游戏品类丰富,流水收入持续性强。2016 年上线的《阴阳师》、《火影忍者》、《崩坏 3》等二次元游戏上线 1 年后依然保持过亿月流水,核心用户粘性强,流水收入稳定。头部二次元产品的品类也较为广泛,包括卡牌、格斗、 MMO 等多种形式。

2017Q3 部分二次元手游流水情况

产品 | 研发/发行 | 公测时间 | 题材 | 品类 | 17Q3流水(亿元) |

阴阳师 | 网易游戏 | 2016.6 | 原创 IP日式和风 | 回合制卡牌 | 10 |

火影忍者 | 腾讯游戏 | 2016.5 | 日本知名动漫 IP | 横版格斗 | 4.2 |

圣斗士星矢:集结 | 乐逗游戏 | 2016.7 | 日本知名动漫 IP | MMORPG | 3.7 |

Fate/Grand Order | 研发: TYPE-Moon发行: Bilibili | 2016.9 | 知名日系手游 IP | 卡牌 RPG | 3.7 |

崩坏 3 | 米哈游 | 2016.1 | 原创 IP萌妹女武神 | ARPG | 3 |

神无月 | 盛大游戏 | 2017.8 | 原创 IP | 回合制卡牌 | 1.5(9 月流水) |

十万个冷笑话番剧版 | 研发:妙趣横生发行:蓝港互动 | 2017.7 | 国民动漫 IP | 回合制卡牌 | 1.4(8+9 月流水) |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国网络游戏行业市场全景调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询