影视剧内容推荐的逻辑链条主要基于视频平台价值的变迁。基于视频的付费逻辑,头部剧量价齐升支撑我们推荐头部影视剧公司,但考虑到平台的长远发展和盈亏平衡,看好网络自制剧市场作为关键增量的前景。这一领域我们看好头部内容(超级大剧)生产商: 华策影视、慈文传媒;看好平台自制剧(类型化剧集、自制综艺)生产平台:爱奇艺、快乐购。此外,值得关注的是,老牌影视公司是否在 2018 年在自制剧领域拥有平移优势尚且值得验证。

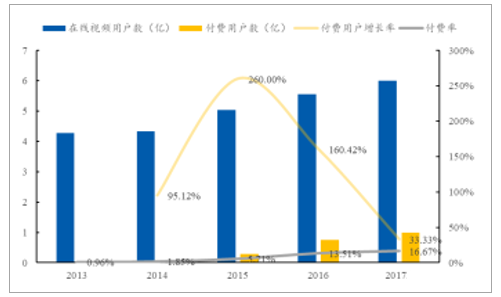

我国在线视频收入结构一般包括付费收入和广告收入,其中视频付费市场处于高速发展期, 2016 年我国付费视频市场规模突破 100 亿,叠加 MAU 涨价预期,我国付费收入规模仍将持续扩大,预计 17 付费收入规模达到 30%的视频市场收入规模占比,而在线视频广告收入规模占比将下降,付费收入和广告收入规模保持 5:5 的分配比例。从付费率角度看, 2016 年我国在线视频付费用户 7500 万,同比增加 160%, 2016年我国视频付费率为 14%,美国互联网视频付费率 53%,中国视频付费率仍存在较大上行空间,因而我们认为视频付费规模仍将持续扩大。

中国视频付费收入占比有望维持 30%-50%

资料来源:公开资料整理

中国在线视频付费用户复合增长率达 107%

资料来源:公开资料整理

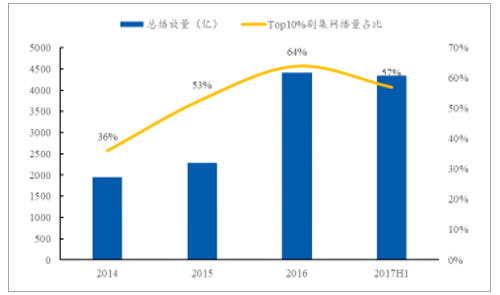

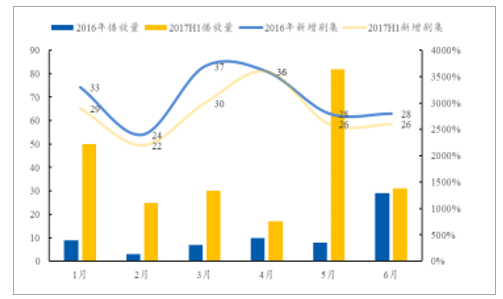

头部精品剧拉新效果显著,是付费的核心驱动力。 全网剧产量与网播量攀升的同时,Top10%网播量在总网播量中的占比亦显著增加。我们发现剧集市场精品化趋势与二八效应愈加凸显, 2016 年 TOP10%剧集播放量占全网剧播放量为 64%,较 2014 年增加 18pct, 2017 年上半年 TOP10%剧集播放量为 4350 亿,占比 57%,预计全年占比至少 70%。此外,我们看到 2017 年 1-4 月新增网剧播放量基本成型持续下降的态势,但 5 月陡然暴增,新增网剧不是最多,即 5 月份上线的爆款单剧对播放量做出较大贡献是主要原因。

我国 TOP10%影视剧播放量及占比

资料来源:公开资料整理

2016-2017 年上半年剧集播放量和新增剧集

资料来源:公开资料整理

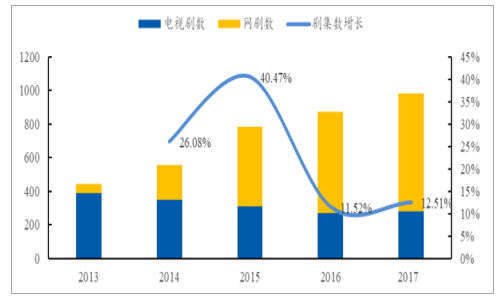

一方面是视频网站对头部内容争夺,无形中抬高了头部版权剧集的价格,另一方面,剧集本身制作成本也水涨船高,从而看到影视剧市场上出现剧集量价齐升的现象。从量上看, 2016 年剧集上线数量 871 部,同比增长 11.52%,网剧上线数量逐年增长,由 2013 年 11%的占比提升至 2016 年的 69%,预计 2017 年共上线剧集 980 部,同比增长 12.51%,预计网剧上线数量占比达到 71.42%。

2013-2016 年剧集上线数量变化

资料来源:公开资料整理

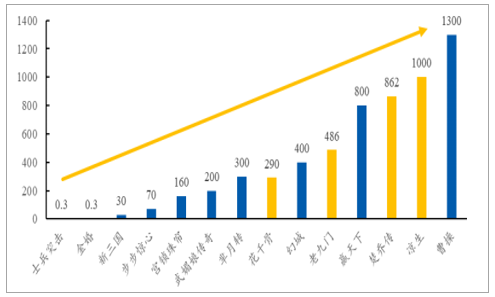

从价格上看, 2017 年头部精品剧网络端价格再创新高。 2017 年慈文传媒主控的《凉生,可不可以不忧伤》网络端价格 1000 万元,是 2006 年剧集网络端价格的 3000多倍,而我们认为,头部精品剧价格仍然没有触及天花板,主要原因是精品剧市场仍然供不应求,如若按照头部版权价格每年 40%的增速, 2020 年,精品头部剧单集价格有望接近 2700 万。

2006-2018E 头部版权剧价格

资料来源:公开资料整理

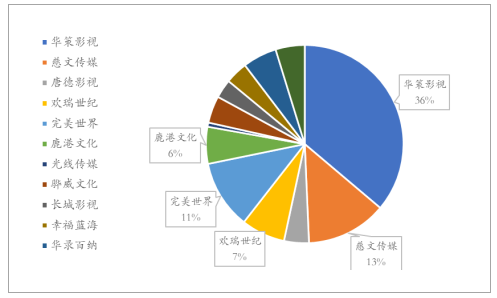

内容端资本证券化程度渐高。 在 A 股影视剧上市公司中, Top5 占有率 73%,其中华策影视营收占比 36%,在内容市场份额体量上占有相对优势,工业化生产体系初见成效,第二梯队慈文传媒、唐德影视等核心资源在于绑定优质人才,完美世界以游戏为主营,影视剧业务异军突起。老牌头部内容公司也纷纷入局与平台端的合作中, 2017 年底多家老牌公司试水网络自制剧,入局者渐多,竞争激烈。华谊兄弟首次试水纯网剧,电视剧 70%在视频平台,对标美剧;欢瑞世纪与 HBO 合作,推全网迷你剧,尝试全球同步单片付费;骅威文化定增 12 亿, 1/3 用于网络剧,总投入网络剧 6 亿。老牌影视公司试水网络自制,尚未有内容向平台端的延展。我们认为主要原因在于中国的头部内容制作公司集中度不高,与北美六大实力悬殊太大不足以平台化。

头部影视剧公司市场份额占比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国影视剧行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国影视剧行业市场全景调研及发展趋向研判报告

《2024-2030年中国影视剧行业市场全景调研及发展趋向研判报告》共十三章,包含影视剧行业重点企业分析,中国影视剧产业的前景及趋势预测,2019-2023年影视剧产业政策监管环境分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)