一、视频网站竞争激烈,头部价格有继续上涨空间

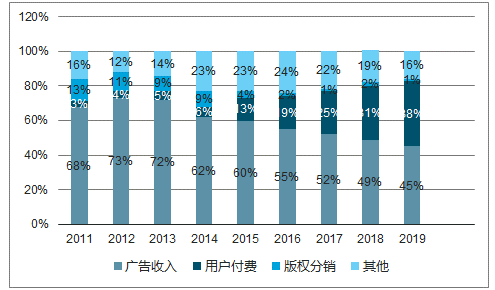

视频网站收入来源多样化,用户付费成为主要增长点从视频网站的收入来源分析,广告收入占比最大,16 年高达55%,用户付费收入在快速提升,16年占比19%,版权分销随着独播剧的增加占比减少,16年占比1%。与卫视收入来源相比,视频网站收入更加多样化。随着网络广告市场规模整体下滑,视频网站开始发力用户付费收入。

2010-2017视频网站广告市场规模图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国视频网站市场专项调研及投资前景分析报告》

网络视频收入结构

数据来源:公开资料整理

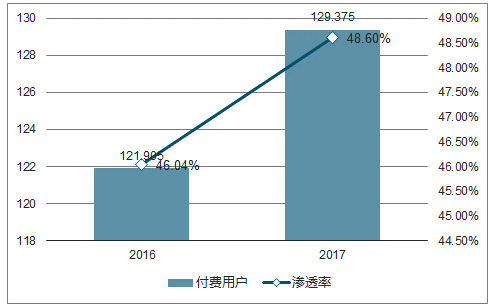

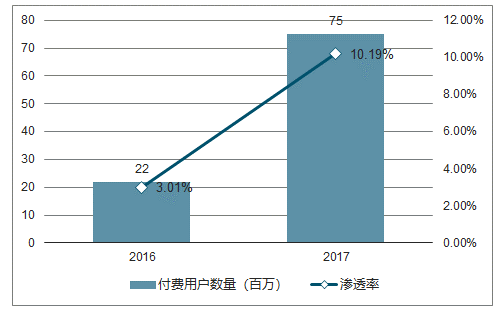

中国视频付费用户仍有435亿空间16年至17年美国的付费用户渗透率稳定在 49%左右,而中国的付费用户渗透率只有10%。如果按照美国渗透率来测算未来我国付费用户数规模,那么有望达到3.6亿人,16 年我国付费用户数是 7500 万,仍有2.9亿用户的空间。三大网站年费在200元/年,保守估计人均 ARPU 值在 150 元,那么视频网站付费用户收入仍有435亿空间。所以现阶段,中国的视频网站用户付费市场处于付费用户规模高速增长的增量市场。由于各大视频网站商业模式相似,尤其是一线视频网站的市场格局未定,所以视频网站的流量争夺战将愈演愈烈。

2016-2017Q1美国TOP2视频网站付费用户渗透率

数据来源:公开资料整理

2016-2017Q1中国付费用户渗透率

数据来源:公开资料整理

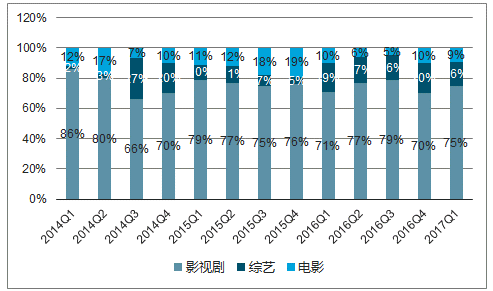

影视剧在各类内容中点击量最多,是视频网站获取流量的主要方式 15 年至今,用户付费对视频网站收入贡献占比增长了3倍。随着视频网站对提高用户付费收入需求的增加,精品内容端需求也在不断增加。从14年到17 年 Q1 的季度视频网站各类内容点击数据发现,影视剧的点击占比一直是综艺及电影点击占比的 3 倍以上。而在 17 年 Q1 视频网站影视剧分类占比来看,电视剧点击量是网络剧点击量的5倍,主要通过网台联播的方式去扩大受众群体提高影响力和参与度。

2014-2017Q1各类内容点击量占比

数据来源:公开资料整理

2017Q1各类内容点击量占比

数据来源:公开资料整理

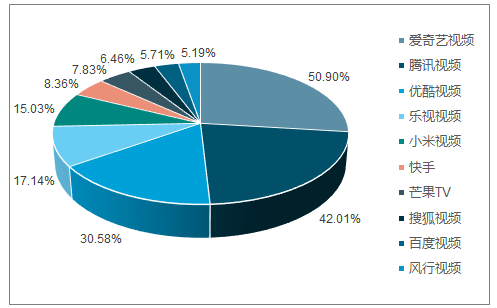

三大视频网站竞争激烈,优质内容拥有话语权 爱奇艺(50%)、腾讯(42%)和优酷(31%)在视频网站市场份额占比相差不大。三方为了抢占更多的流量和行业话语权,在精品电视剧上进行大量的投入。17 年三大主流视频网站的精品剧数量同比增长接近 50%,而网络端价格同比增长 200%。相比 16 至 17 年卫视端影视剧售价不变,网络端售价上涨趋势十分明显。我们认为,随着视频网站流量之争愈演愈烈,头部内容制作商话语权增强,拥有绝对议价权。

2016TOP10视频网站市场份额

数据来源:公开资料整理

三大视频网站精品剧数量

数据来源:公开资料整理

二、视频网站对优质剧需求增加

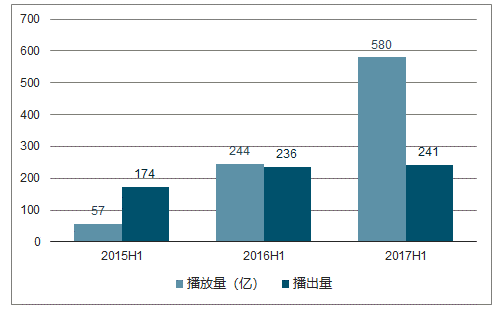

视频网站作为内容传播平台,优质内容是核心竞争力 由于头部剧供不应求,为了提高视频平台内容的核心竞争力并保证会员留存率和平台 DAU,视频网站针对自身网站定位和客户群体差异性定制优质网络剧。从三大视频网站定位分析,爱奇艺主要以热门 IP 改编为主、优土以 3+X 为战略定位年轻观众、女性观众和网生大,而腾讯主要通过企鹅影业发力自制剧,以古装和现代言情为主。17年视频网站自制网络剧共 134部,同比增长57.6%。17 年上半年在播剧比去年同期在播剧减少 3 部,但总播放量大幅提升,达到 580 亿,同比增长 146%。

2015-2017H1网络剧播放量、播出量

数据来源:公开资料整理

2016-2017视频网站自制剧数量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国视频网站行业市场全景调研及发展前景研判报告

《2026-2032年中国视频网站行业市场全景调研及发展前景研判报告》共七章,,包含中国视频网站行业盈利模式分析,中国视频网站行业细分业务分析,中国视频网站行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![哔哩哔哩市值不断刷新日高,12月累计涨超30% [图]](http://img.chyxx.com/2020/12/20201231093241.png?x-oss-process=style/w320)