一、中国乳业发展现状

(一)、乳业发展两大矛盾分析

1、人均消费量低与零售价高的矛盾

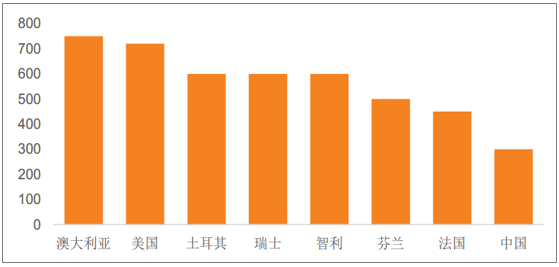

我国是世界第三大产奶大国,但却不是消费大国,人均乳制品消费量仍旧很低。到 2016年,我国人均消费奶量 36.3kg,是世界平均水平的 1/3,亚洲的 1/2。显示出我国奶业市场空间广大。奶类是天然营养事物而牛奶是优质蛋白的良好提供者,我国国民钙摄入含量偏低,若日均饮用 300ml,就能达到人体所需钙摄入量的 1/3。目前中国人均每天饮奶量从 1988 年的不到 10 毫升上升到目前的 40 毫升,但这一数值仍远低于中国营养学界推荐的日饮奶量 300 毫升的标准,澳大利亚和欧洲的标准则都超过了 500 毫升。

各国膳食指南对成年人奶制品的建议摄入量 ml

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国乳制品市场分析预测及投资前景预测报告》

通过 2016 中国奶业质量报告可以看出,我国乳制品食用频率依旧很低, 至少 55.1%的中国人不能保证每天食用奶及奶制品, 58.7%的中国人每日食用奶制品量不足 300g。此外,虽有近半数国人能够“高频食用”,但进一步分析发现,该部分高频食用人群中仅 22.3%的日常奶制品食用量达标,通过各国膳食指南对成年人奶制品的建议摄入量来看,我国推荐量大大低于欧美国家。 一方面是人均消费量低,提升空间大,另一方面却是乳制品售价偏高。通过对 1 号店同规格产品 14 年到 17 年的零售价可以发现各品牌纯奶的价格均有所提升(高端奶除外)。

2、乳品行业加工企业获利高与养殖行业全面亏损的矛盾

各乳制品加工行业 17 年三季报来看, 各乳制品企业的经营情况向好,无论是百亿规模的 伊利、光明还是近 10 亿的小乳企无论是在营收端或是在利润端大多有增长。

17 年乳制品企业三季度经营情况

资料来源:公开资料整理

(二)、消费品属性驱动,原奶周期对行业影响减小

原奶行业处于乳制品产业链上游。原奶的价格变化往往直接影响上游盈利能力以及下游的竞争。奶价回升将有利于上游牧业盈利能力上升,以及减少下游奶企的竞争压力,有望实现量价齐升。 虽然国内生鲜乳价格受到上游产业链原奶供给的收缩和扩张的影响,但是在乳制品整体需求旺盛的情况下,乳制品消费量(还原原奶量)从 2006 年的 42 百万吨/年增长到 2016 年的 55 百万吨/年,生鲜乳价格也从 2006 年的不到 2 元/千克上涨到2016 年底 3.53 元/千克。

我国生鲜乳价格在波动中整体呈上升趋势,在此期间受各类事件以及供需关系变化而呈现波动。因此,自 06 年以来的生鲜乳价格,整体呈现周期特点。第一个周期在 2006 年至 2008年,这一阶段是我国乳业快速发展的阶段,消费量的剧增导致生鲜乳需求增加促使价格上涨,然而 08 年三聚氰胺事件使得消费者信心急剧下降,消费量减少,奶价下跌;第二个周期在 09 年到 12 年,这一阶段我国乳制品行业开始回复重建,渐渐走出低迷,消费者对乳制品消费增加,但由于供给的不断增加,奶价在 11 年中有所下降。第三个周期是 12 年 到 16 年,自 2014 年最高点 4.27 元来,因生鲜乳供应过剩而价格下跌, 2015 年以来,价格下跌趋势进一步加剧,进入奶剩周期。

生鲜乳价格

资料来源:公开资料整理

自 16 年以来可以看作是奶价的第四个周期开始, 国内原奶价格趋于平稳与此同时, 2016年国内规模以上乳企主营业务较同期增长了 4 个百分点,为 3 年来最大涨幅。 国内原奶产能平衡,过剩已有所改善。

原奶价格在乳制品总成本中占 80%, 因此伴随着原奶价格提升,乳企的毛利率应当呈现下降趋势,但是事实确不是这样。目前乳业发展的一大矛盾就是人均消费量低与乳制品零售加高之间的矛盾。 针对成本上涨,下游需求不景气,普通白奶无力提价等因素,龙头乳企通过优化产品结构,加大高端酸奶的生产比例,转嫁原料奶上涨压力,实现了毛利率的逆势拉升。原奶价格会维持一个平稳上升的态势,短时间内急涨急跌的可能性不大,对下游乳企来说在没有面临一个短期内原材料上涨压力的情况下,不会大幅提升乳制品价格,采取优化产品结构的方式更为恰当。

(三)、人均消费低, 高品质奶制品增加

我国乳制品消费疲软的原因主要有以下几点: 1、消费者对国产奶信心不足; 2、中国人普遍患有乳糖不耐症 3、消费者培育依旧不到位。我国消费者对于奶制品消费的最大担忧依旧来源于对奶制品的安全问题和奶源地污染上。归根到底是对我国奶业的安全健康信心不足。而不宜饮用奶制品占了小部分原因 。

中国人食用奶制品担心的问题

资料来源:公开资料整理

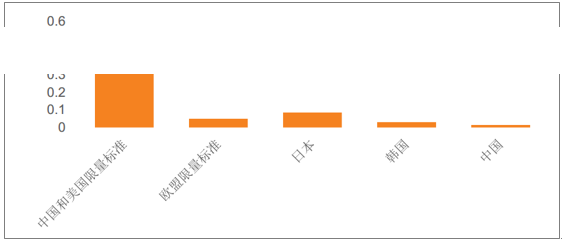

各国黄曲霉素 M1 平均值(ug/kg)

资料来源:公开资料整理

并且据 2015 年标准来看,我国平均生鲜乳样品中的乳蛋白含量达 3.14 已经高于限量标准的 2.8, 2016 年上升至 3.22,营养含量进一步提高。

(四)、行业集中度不断提升,行业龙头受益

随着行业发展与调整,我国规模养殖比例从 2008 年不足 20%增至 2016 年的 53%,奶站从2.3 万个减至 6310 个,规模以上乳制品企业 627 家,婴儿配方奶粉企业 103 家。 其中, 领军企业表现突出, 2016 年中国奶业 20 强自建牧场奶牛存栏比重占全国的 24%,生鲜乳收购量占全国的 57%。伊利、蒙牛同时入选中国最具价值品牌 100 强。

可以看出,行业正在向规模化、规范化转变,奶品的安全质量也能够进一步保障。减少食品安全问题的发生。全国性乳企例如伊利、蒙牛、光明等将更受益于品牌影响力、已经形成的规模优势。不断的进行渠道下沉,开拓更多市场。尤其是在看到高端低温产品的广阔市场后,龙头企业更具优势去做渠道下沉、打造完善的冷链系统,进一步提升规模。区域性乳企奶源稳定、客户稳定具备生存土壤与向外扩展的潜力。 由于乳制品行业对奶源要求较高的特点,依凭当地奶源成长的区域性乳企也具有很强的竞争力,例如新希望、君乐宝等企业。部分区域内的消费者对当地乳企的信赖度会比较高。巴氏奶这种保质期仅为7 天的乳品对奶源半径的要求高,在这块上,区域性乳企的竞争力要比全国性乳企高。 目前在发达国家,液态奶当中巴氏奶的比例一般超过 80%,而我国只有 15%。随着消费者对健康饮食的追求和对奶制品理解的成熟,这类企业一定会有更大发展。

正如乳业协会会长高鸿宾所说的一样, 高温灭菌奶和巴氏低温奶本质上各有优缺点,高温灭菌奶优势在于可以支持长途运输与长时间保存,巴氏奶优点在于保质期短,营养成分更好但受制于销售半径的限制。两者其实并不存在谁优谁劣的问题,而在于企业能够照准自己的定位,制定合理的发展战略,找到适合自己产品销售的渠道。

二、乳制品消费发展趋势

随着收入改善,对健康的追求,以及受一部分人乳糖不耐症的影响,酸奶替代白奶的趋势不断明显。近年来,酸奶在液态奶中的占比正不断提升,到 2016 年与牛奶的销售额持平,预计未来白奶的市场份额会更多的被酸奶替代掉。

酸奶市场规模(亿) 与在液体乳中比重 %

资料来源:公开资料整理

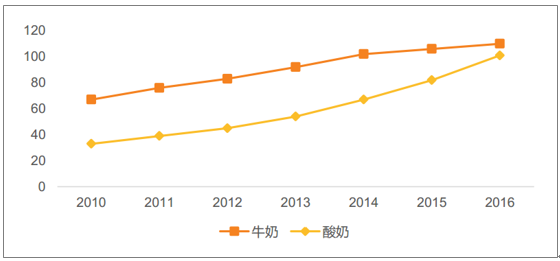

酸奶与牛奶的销售额(十亿)

资料来源:公开资料整理

可以看出,酸奶的增幅要远远大于牛奶的增幅。 2010 年看酸奶的销售额为 330 亿,是牛奶的一半,而到 2016 年看,酸奶的销售额已超过 1000 亿,酸奶在液态乳中的比重逐年增加。,到 2020 年,酸奶的销售额预计能达近 2000 亿,在液态奶中的占比也将进一步提升。

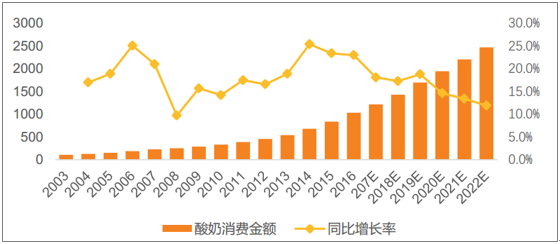

酸奶消费额与增长(亿)

资料来源:公开资料整理

在我国成年人奶制品食用种类的分析中可以看出, 牛奶和酸奶占了近 70%, 可以看出,国民用奶种类过于单一,而产品更加丰富的酸奶有望继续深受喜爱。

中国成年人奶制品食用种类分析

资料来源:公开资料整理

目前我国市场上的酸奶主要分为常温酸奶与低温酸奶两大品类。而常温酸奶与低温酸奶的区别在于乳酸菌上,低温酸奶中会包含更多“活的乳酸菌”。而常温酸奶又被称为“灭菌型酸奶”,同低温酸奶相比,常温酸奶是经过乳酸菌发酵后,再次经过热处理,消灭了酸奶中活的乳酸菌后可以在常温状态下销售与存放。保质期延长。除乳酸菌之外,蛋白质、维生素等两者并没有显著区别。

休闲食品已经成为了一种潮流,小零食也成了白领们的新时尚。饼干、坚果以及特产等是销售量较大的休闲食品,占比百分之三十左右,其次是茶、咖啡、冲饮和传统滋补营养品等。一些口味多、包装精、营养丰富的休闲食品,受到了消费者们的青睐。 2017 年休闲食品的市场规模已达 500 亿。

我国休闲食品市场发展趋势

资料来源:公开资料整理

而含乳食品例如奶酪、奶片等恰恰正好符合消费者对健康、营养的追求。今后回出现含乳类的零食渐渐将膨化食品类等不健康零食替代掉

三、乳业发展新趋势

(一)、消费升级,常温酸奶向三四线市场转移,一二线城市布局高端低温酸奶

常温酸奶呈三足鼎立格局, 依旧存增长空间: 常温酸奶的推出,打破了酸奶在冷链上的限制,常温酸奶市场自打开后就迎来高速的增长。 自 2009 年光明推出莫斯利安常温酸奶以 来,各大乳企跟进推出常温酸奶,伊利的安慕希、蒙牛的纯甄,市场上形成三足鼎立的格局。

到 2017 年伊利的安慕希占有常温酸奶最大的市场规模,在液态奶中占比达14.6%,蒙牛的纯甄占 9%,光明莫斯利安占 6.8%。 常温酸奶市场形成了安慕希---纯甄----莫斯利安的格局。

2017 年三大常温酸奶在液态奶中占比%

资料来源:公开资料整理

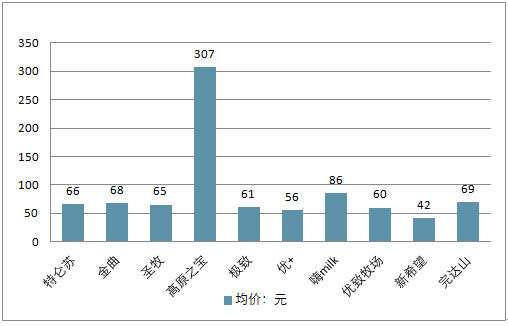

常温酸奶品类均价

资料来源:公开资料整理

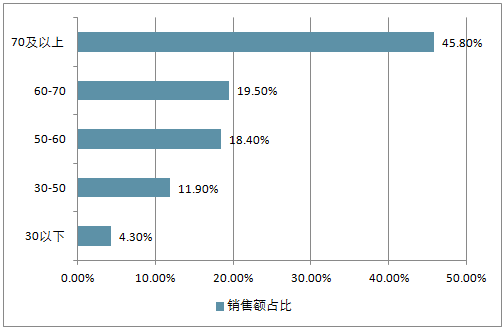

常温酸奶品销售额占比

资料来源:公开资料整理

而随着常温酸奶的竞争日益激烈,市场趋于饱和。由于其不受冷链要求且保质期长的特点,随着乳企渠道下沉的深入, 常温酸奶的触角往三四线城市延升。 根2012-2017 年,国内常温酸奶市场呈现爆发式增长,2012-2014 年,国内常温酸奶增速均超过 100%,此后,常温酸奶市场增速虽逐渐下滑,但市场规模在 2016 年突破 200 亿元。 2015 年常温酸奶在三四线城市销售收入增速为 112%,乡镇增速达到 104%,打通低线城市及乡镇渠道市场。

随着未来三四线城市冷链等设施的完善, 高端低温酸奶或许能够复制常温酸奶替代白奶的路径,迎来再次的增长。到 2020 年低温酸奶的市场规模将超过常温酸奶的市场规模。

(二)产品结构升级,“价增”助力企业盈利能力提升

近年来,乳制品产量增速明显放缓, 2016 年产量为 2993.2 万吨,同比增长 7.7%; 2017 年产量 2935.0万吨,累计增长 4.2%。2017年三季度销售量累计为 2291.2万吨,同比增长 5.09%;产销率为 100.6%,同比去年增长 1%。

尽管产量与销量增长低迷,但消费升级带来产品结构升级,推动价格中枢上移,为行业带来新的增长红利。进入 2017 年以来,乳制品行业的回暖趋势主要体现在“价增” ,收入与净利润增速较 2016 年略有上升。2017Q3 乳制品行业 A 股上市公司实现营业收入 270.4亿元,同比增长 16.32%;延续了第二季度的高增速,受益于大众品消费回暖以及竞争格局的改善,行业盈利能力进一步加强,行业实现净利润 19.32 亿元,同比增长 31.17%。

消费者需求提升需要长时间的消费者培育,不能一蹴而就。 而 17 年来,各乳企的营收都有所上升,主要原因在产品结构升级, 价格带在 50-100 的中高端奶的比例增加。

各品牌中高端白奶均价

资料来源:公开资料整理

高端奶线上销售额占比

资料来源:公开资料整理

价格带在 50-100 之间的销售额占比最高,达 73.4%。 而 100 元以上的高端奶经过过去几年的高速增长后,近年稳定下来, top3 品牌地位稳固,龙头企业的品牌占据了市场上的大部分规模,挤压了一部分小、散企业的生存空间,

(三)奶业新增长点分析

奶业企业要坚持供给侧结构性改革,持续推动和提升奶业消费,引导奶类消费由喝奶向喝奶+吃奶转变,即在消费液态奶的同时提高奶酪等干乳制品消费水平;要增强忧患意识,扬长避短,努力提高企业的核心竞争力,打造具有国际竞争力的乳品企业;要运用政策、资金、技术等加强粪污综合治理,变废为宝;要广泛反复科学地向社会宣传吃奶、喝奶的好处,强调牛奶对健康中国、强壮民族的重要作用。

目前,奶酪的消费市场主要是在西方,由于饮食结构的不同,我国食用奶酪人群并不大。然而随着近年来,我国居民饮食习惯由渐渐西化的趋势,乳酪等干乳制品的市场也在逐步增长。

通常可以将乳品消费归纳为三个发展阶段: 粉-液态奶-奶酪和黄油。第一阶段,由于保鲜技术不发达、运输渠道也不够先进,企业只能将牛奶制成奶粉或者炼乳后再运往各地销售;第二阶段,随着技术发展,企业可以将灭菌处理后的乳制品送往各地销售;第三阶段,技术的进步及消费者消费能力的提升,对乳制品需求提升,人们更多的倾向于消费高端乳制产品,奶酪等消费量将高速增长。 就我国来看,已经完成了第二阶段并且有向第三阶段转变的趋势。

全球奶酪产量与消费量都在保持稳定增长,产量从 2000 年的 1265.0万吨增长到 2017 年的 1979.7 万吨,消费量也从 2000 年 1335.5 万吨增长到 2097.6 吨,复合增长率均为 2.69%。 2018 年, 全球奶酪总产量近 2001.3 万吨,增长 1.09%,总消费量2125.3 万吨,增长 1.32%,总体呈现稳定增长趋势。

2015 年我国奶酪零售消费额已经达到 35 亿元,其中,加工奶酪突破 25 亿元,占比达到70%以上,天然奶酪 9.32 亿元。相比同期日本奶酪零售消费结构,加工奶酪和天然奶酪零售销售统计各占 50%左右,可见,我国天然奶酪提升空间还很大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳业行业市场现状调查及投资前景研判报告

《2024-2030年中国乳业行业市场现状调查及投资前景研判报告 》共十一章,包含2019-2023年世界乳品市场形势分析,乳业行业前景预测,乳业行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![蒙牛乳业董事会重组,蒙牛创始人牛根生辞任,将主要投入慈善工作[图]](http://img.chyxx.com/2021/12/L9104AXOL3_m.jpg?x-oss-process=style/w320)