一、国内装配式建筑发展现状

1、装配式建筑发展阶段

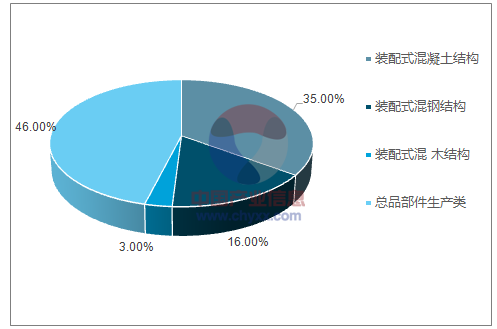

从2016年住建部推行的119个装配式建筑示范项目来看,混凝土结构占比最大达46%, 系混凝土产业发展较早且成本方面具备优势,但PC构件领域成本竞争激烈,且优化空间有限,短期之内难以对传统现浇混凝土形成替代。与预制钢结构相比,虽然占据成本优势,但难以满足抗风、抗震及超高度、跨度等设计要求,行业发展高度有限。

2016年119个装配式建筑示范项目分类

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国装配式建筑市场研究及未来前景预测报告》

发达国家装配式建筑主要经历以下几个阶段: 1)初级阶段:满足工业化、城市化及战后复苏带来的基建及住宅需求; 2)发展阶段:出台相关政策确立行业标准、规范行业发展,保证住宅质量与功能,以舒适化为目标推进产业化生产; 3)成熟阶段:行业规模化程度高,技术先进,追求高品质与低能耗。

我国对装配式建筑的尝试始于20世纪50年代,一直到80年代,各种预制屋面梁、吊车梁、预制屋面板、预制空心楼板以及大板建筑等得到多次应用。 但由于当时我国预制装配式建筑技术比较落后,建筑工业化整体水平较低, 所以相应的装配式建筑质量偏低, 比如楼屋面板的密封效果不好,防水措施不完善,以致存在漏水、隔声效果差等问题,因此期间装配式建筑没有得到较大程度的发展。 进入90年代后,预制装配式建筑自身在设计水平、构件制作的精细程度和装配技术方面比较落后, 与之相比当时现浇混凝土技术迅速发展, 因而装配式建筑陷入低谷。 与发达国家相比,目前我国装配式建筑仍处于发展阶段,部分地区甚至徘徊在起步阶段。 近十年来,随着经济的快速发展,劳动力成本的上升, 预制构件加工精度与质量、装配式建筑施工技术和管理水平的提高以及国家政策因素的推动, 预制装配式建筑重新升温,并呈现快速发展的态势。

我国装配式建筑发展历史

时间 | 阶段 | 发展状况 | 社会原因 |

上世纪50年代至80年代 | 尝试阶段 | 借鉴东欧经验,尝试发展装配式建筑 | 主要劳动力集中于重工业,建筑业劳动力相对缺乏 |

上世纪90年代至本世纪初 | 低谷阶段 | 现浇式建筑崛起,装配式建筑衰落 | 城市化进程中农民工群体的出现,为现浇建筑方式提供大量廉价劳动力;装配式建筑技术相对落后,质量问题多 |

2012 | 年后 | 快速发展阶段 | 住宅工业化,装配式建筑发展再度升温劳动力成本增加、技术得到完善与发展、国家政策大力扶持 |

资料来源:公开资料整理

2、国家推广绿色建筑与装配式建筑,行业空间不断扩容

近年中央连续出台推广绿色建筑和装配式建筑的相关政策,制定行业准则,定下建设目标。从最早2012年财政部、住建部提出力争2020年绿色建筑占新建建筑比重超过30%,至2017年1月发布装配式建筑三大体系技术标准,再到2017年3月出台《“十三五”装配式建筑行动方案》及配套管理办法, 政策愈发密集, 一波未平一波又起,装配式建筑未来发展可期。

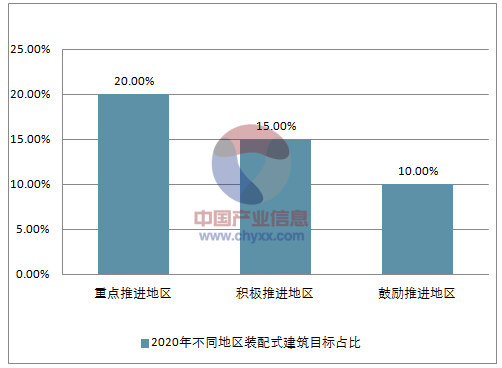

到2020年,全国装配式建筑占新建建筑的比例达到15%以上,全国划分为“重点推进、积极推进、鼓励推进”三类地区有重点地“自上而下”逐步推进:

1)重点推进地区包括京津冀、长三角、珠三角三大城市群,装配式建筑占新建建筑的比例须达20%;

2)积极推进地区包括常住人口超过300万的其他城市,装配式建筑占新建建筑的比例须达15%;

3)鼓励推进地区包括其余城市,装配式建筑占新建建筑的比例须达10%。三类地区在经济发展程度和房屋价格上呈降次分布,新增房地产需求较多的地区往

往推进力度更大。为落实中央政策目标,各地方政府也已制定装配式建筑规模阶段性目标并同步出台若干政策法规鼓励推广。

截至2020年不同地区装配式建筑目标占比

资料来源:公开资料整理

二、全国装配式建筑行业发展空间预测

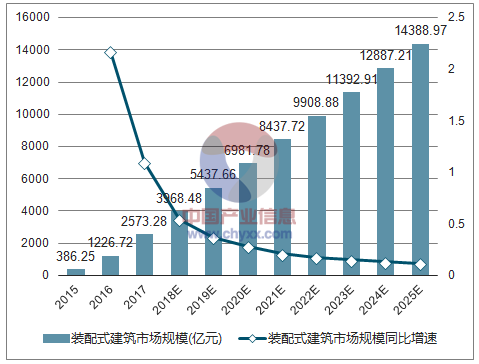

2020 年市场规模接近七千亿, 2025 年再翻倍

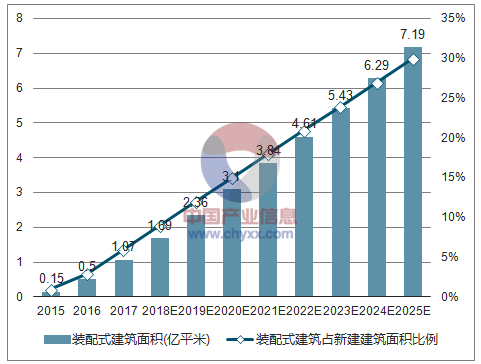

1) 2020年全国装配式建筑占新建建筑的比例达到15%以上, 2025年达30%。假设自2015年起, 以10年为周期,装配式建筑占新建建筑面积比例每年增加3%;

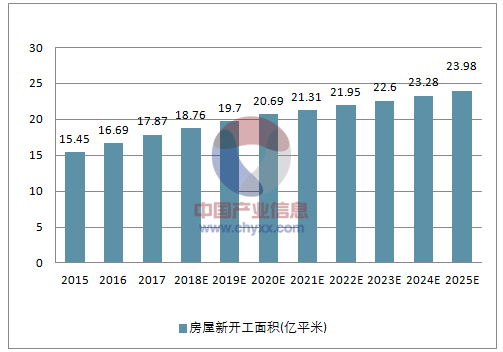

2)2007至2017年我国房屋新开工面积年均复合增长率为6%, 由于基数较大及房地产市场政策收紧,假设2018-2020年房屋新开工面积每年增速为5%,之后维持在3%。2015年以市场平均价格2500元/每平米计算装配式建筑造价,受益于技术进步及行业规模效益, 假设单位平米成本每年下降50元, 2020年造价降低将至2000元/每平米;

3)经测算, 2020年装配式建筑市场规模将达6982亿元, 2025 年将达到14389亿元。据测算17年装配式建筑行业规模达2573亿,钢结构行业龙头杭萧钢构、鸿路钢构及东南网架市占率均不足2%,市场分散度高,未来行业增量空间较大。

2015-2025年中国房屋新开工面积测算(亿平米)

资料来源:公开资料整理

2015-2025年中国装配式建筑面积及装配式建筑占新建建筑面积比例测算(亿平米、%)

资料来源:公开资料整理

2015-2025年中国装配式建筑每平米造价测算(元)

资料来源:公开资料整理

2015-2025年中国装配式建筑市场规模及同比增速测算(亿元、%)

资料来源:公开资料整理

三、全国装配式建筑驱动力因素分析

(一)、多主题催化装配式建筑发展

装配式建筑与环保限产、美丽中国、 长租公寓、 供给侧结构性改革与雄安新区建设等政策主题完美契合。

1) 环保限产+美丽中国: 2017年8月,环保部印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,明确2017年10月至2018年3月,京津冀大气污染传输通道城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上,十九大报告也提出加快生态文明体制改革,建设美丽中国的口号。 由于装配式建筑相比传统能极大降低污染和资源浪费, 加速提高装配式建筑渗透率有助于环保考核目标实现及美丽中国主题的贯彻;

2) 长租公寓主题: 2016年以来,租赁行业密集出台利好政策。 16年6月国务院台的《关于加快培育和发展住房租赁市场的若干意见》首次允许将商业用房等改建为租赁住房,并且给予相关优惠政策支持。 17年7月,九部委联合发文,明确要求各地要搭建住房租赁交易平台,并且选取12个城市为试点单位,加快发展租房租赁市场。

今年政府工作报告坚持“房子是用来住的,不是用来炒的” , 加快培育住房租赁市场,建立租购并举的住房制度。 一系列政策加码促进租房租赁市场发展,推动长租公寓的兴起。在建设成本与效率方面,装配式建筑施工周期短,规模化生产等特点与长租公寓等租赁住房建设天然契合。 2017年7月以来,湖北、山东省要求全省新建公共租赁住房全部实施装配式建筑,上海、南京等地更是将租赁土地出让与装配式建筑覆盖比例绑定,装配式建设进一步受益长租公寓主题;

3)供给侧改革: 推广钢结构等装配式建筑可部分替代传统混凝土建筑,也有利于实现钢铁、 水泥、建材等行业去产能目标,支援供给侧改革;

4) 雄安新区建设需求: 2017年4月1日,中央提出建设国家级新区—雄安新区,新区建筑装配式建筑占比将达80%-90%,这又为装配式建筑的推广与发展添上浓墨重彩的一笔。

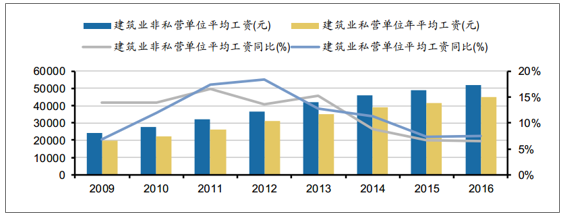

(二)、人力成本增加与技术升级将倒逼传统建筑产业更新换代

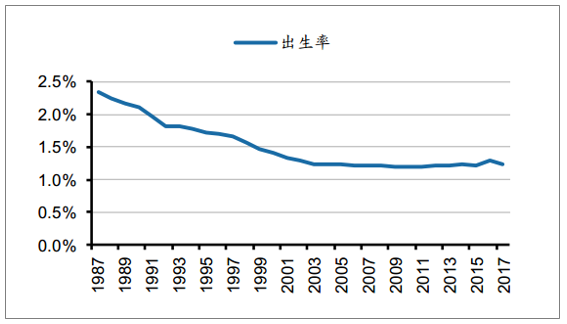

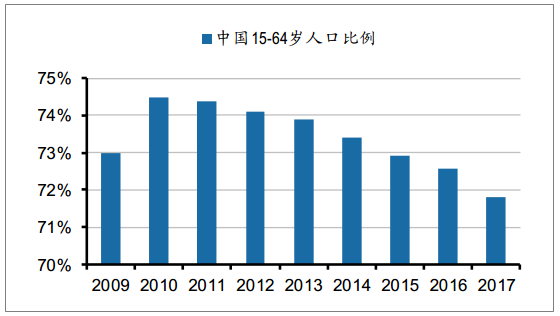

建国以来,我国人口高增长带来的房屋建设需求及廉价人力资源是传统建筑行业发展的内生动力。当人口红利不再,产业升级时代到来, 装配式建筑或将成为主流。

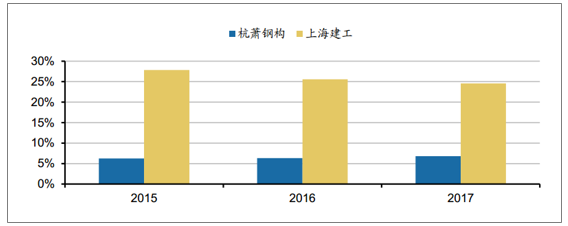

1)近年来我国人口生育率降低,老龄化社会到来,人口红利优势丧失,建筑从业人员减少,导致人力成本上升。相比于现浇式建筑大量使用人工的建造方式,装配式建筑运用精细化分工大大提升生产效率,人力需求较低, 以典型装配式建筑企业杭萧钢构为例,其人工成本占比约为6-7%,相比传统建筑企业上海建工(人工成本占比约为25%)人工成本占比减少近20%。因此随着人力成本上升, 装配式建筑人工成本较少的优势得到发挥,将倒逼传统建筑产业转型;

2) 装配式建筑技术越发成熟,龙头企业技术优势雄厚,规模经济下成本不断降低,产业升级指日可待。

我国人口出生率呈现下降趋势

资料来源:公开资料整理

近年15-64岁劳动人口比例呈现下降趋势

资料来源:公开资料整理

近年我国建筑业从从业人员工资增长较快

资料来源:公开资料整理

典型装配式建筑企业人工成本占比显著低于与传统建筑企业

资料来源:公开资料整理

(三)、装配式建筑企业运营效率提高,可获补贴颇丰

由大到小,从企业层面来看,建筑公司采用装配式建筑方式可大幅提高运营效率,同时政策东风频吹,财政补贴可观,促使相关企业多方面收益。

1) 由于装配式建筑工期短,企业资本周转速度较快,可以大大缓解资金成本压力,提升资金使用效率。传统方式建造同等规模的工程,高峰期需要工人约240人左右,平均7天完成一层楼。而采用工业化生产方式只需要70个工人左右,平均5天一层楼。在整个建造过程中劳动力平均减少了50%左右,建设周期缩短了40%以上。 基于工期缩短比例和现场劳动力节约比例,我国现阶段住宅产业化方式能提高综合效率150%。而根据国外情况,住宅产业化方式的效率一般为传统方式的3-5倍,成长空间巨大;

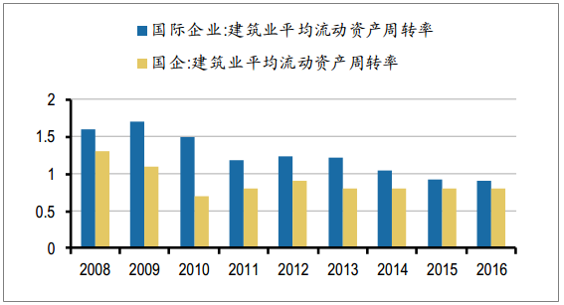

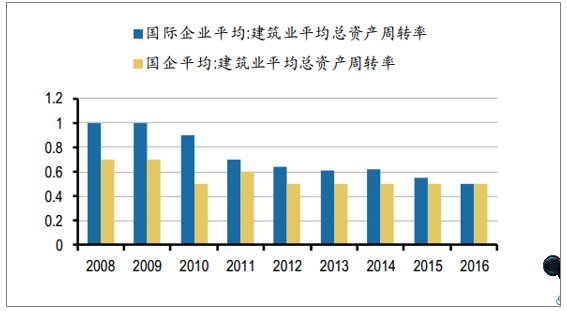

2) 我国现阶段建筑业国企平均流动资产周转率与总资产周转率普遍低于国际企业,随着装配式建筑渗透率的普及,未来有望达到甚至赶超国际平均水平;

3)近年来各地政府通过财政补贴、贷款优惠等方法,鼓励推广装配式建筑,丰厚的政府补贴,使得相关建筑企业及房地产企业受益,将缓冲装配式建筑成本端劣势 建筑业国企平均流动资产周转率低于国际企业

资料来源:公开资料整理

建筑业国企平均总资产周转率低于国际企业

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国装配式模块化建筑行业市场全景调查及竞争战略分析报告

《2024-2030年中国装配式模块化建筑行业市场全景调查及竞争战略分析报告》共七章,包含中国装配式模块化建筑产业链梳理及市场发展解析,中国装配式模块化建筑代表性企业发展布局案例研究,中国装配式模块化建筑行业市场前景及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国装配式建筑行业产业链分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国装配式建筑政策分析:要求继续推广装配式建筑 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国装配式建筑行业全景速览:政策发力,行业发展新阶段[图]](http://img.chyxx.com/images/2022/1129/327427a68ddfb64e6d50a20109ecceb74a2e16fe.jpg?x-oss-process=style/w320)