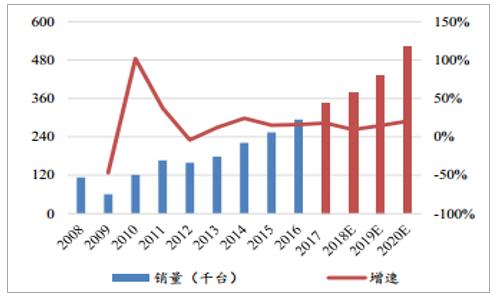

受益于汽车、 3C领域对于工业机器人需求的持续释放以及工业机器人应用向一般工业的逐步蔓延, 2016年至今,全球工业机器人行业实现了快速增长。2016年全球工业机器人本体销售额首次突破132亿美元(加上系统集成部分,整个工业机器人市场约500亿美元),随着主要经济体自动化改造进行,全球工业机器人使用密度大幅提升。2017-2020年世界机器人销量分别为34.7、 37.8、 43.5、52.2万台,未来4年CAGR达到15.4%。

全球工业机器人销量预测

资料来源:公开资料整理

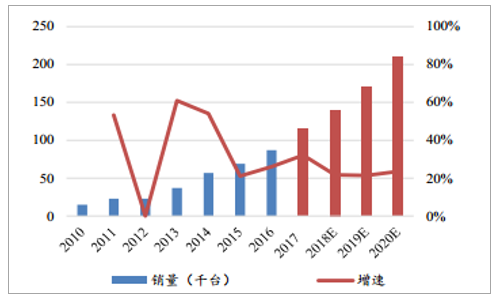

中国工业机器人销量和增速预测

资料来源:公开资料整理

从中国市场来看, 2016年中国市场销售8.7万台,约占全球销量的30%,较2015年的27%进一步提升,已经成为全球工业机器人销量最大的区域。2017年更是达到12-13万台的历史高点,同比增幅超过60%。未来几年中国工业机器人的销量符合增速将达到25%,到2020年达到21万台,成为全球增长最快的区域。

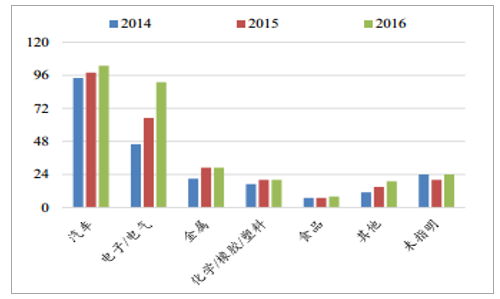

2014-2016年工业机器人各行业销量情况(千台)

资料来源:公开资料整理

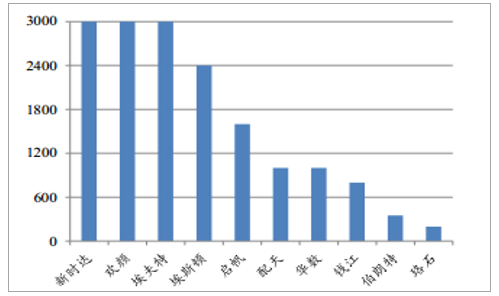

国内主要工业机器人厂家2017年销量情况(台)

资料来源:公开资料整理

值得注意的是,一般工业近年来的快速增长给机器人行业发展提供了强劲动力,也给国内的本体、集成以及核心零部件厂商提供了进入行业的机会。 受益于此,国内优秀的本体或核心零部件企业开始走出来, 行业鱼龙混杂的局面开始出现分化; 与此同时, 更多相对传统但资金实力雄厚的制造业企业开始进入机器人及系统集成领域(例如美的集团斥资300亿元收购四大家族之一的KUKA),说明行业已经从之前的炒概念进入实干的阶段。 2017年, 国内机器人本体企业销量平均翻倍, RV减速机等零部件企业产品开始放量;预计2018年行业还会维持高速增长, 国产机器人增速更高。总的来说, 目前国内工业机器人行业逐渐从2015年之前资本投入、 等待技术突破的孕育期过渡到跨过盈亏平衡点、开始有所收获的成长期。

相关报告:智研咨询网发布的《2018-2024年中国工业机器人行业市场深度调研及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。