一、饲料行业发展现状

经过数十年的发展,我国饲料行业获得了跨越式发展。我国从1991年起成为仅次于美国的第二大饲料生产国,从2012年起饲料产量已经连续7年位居世界第一,是名副其实的世界第一大饲料生产国。不过近年来我国饲料产量增速开始趋于下降。

2012-2015年饲料产量增速有所回落,2016年增速开始上升。其中2016年中国饲料产量为29051.6万吨,同比增长3.8%;2017年中国饲料产量达到28465.5万吨,饲料产量稍有下降。

2017年我国猪饲料产量为9551万吨,同比增长9.45%;蛋禽饲料产量2961万吨,同比下降1.45%;肉禽饲料产量5836万吨,同比下降2.92%;水产饲料产量2054万吨,同比增长6.45%;反刍动物饲料产量927万吨,同比增长5.37%.

2012-2017年中国饲料产量及同比增长走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国饲料加工行业市场深度调研及投资战略分析报告》

尽管我国饲料行业产量已连续多年位居世界首位,工业成就巨大,但我国饲料行业大而不强、大而不优的局面并未得到缓解。目前,我国每年直接使用40%-50%的原粮,转化玉米等能量饲料2.3亿吨。玉米作为能量饲料,虽然有替代品种,但替代比例有限。当前,玉米阶段性供过于求,但从长期看,受消费结构升级和玉米深加工等需求影响,供求形势依然偏紧。

近年来,我国大力推进粮改饲,鼓励以养定种、草畜结合,促进粮食种植结构调整。但从现阶段饲料原材料供给结构看,作为蛋白饲料的大豆,进口依存度仍较高。例如2018年4月,受中美贸易抹茶影响,我国进口大豆价格、供应波动变化,对饲料行业影响较大。

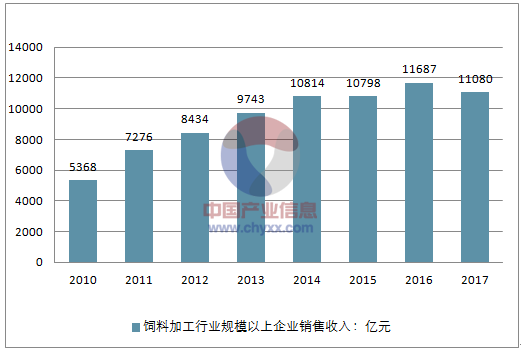

2010-2017年,我国饲料加工行业销售收入总体趋于增长,不过增速逐渐下降,说明行业规模增长乏力,发展能力不足。2017年,我国饲料加工行业规模以上企业实现销售收入11080亿元,同比下降5.2%,而饲料总产量同比下降2.0%。总的来说,在将我国饲料行业做大的同时也要做优做强。

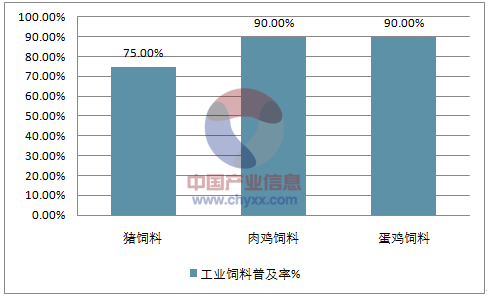

全国工业饲料普及率对比

资料来源:公开资料整理

2010-2017年我国饲料加工行业规模以上企业销售收入(单位:亿元,%)

资料来源:公开资料整理

随着国内养殖业规模化进程的加速, 下游养殖业集中度的提高并从小农散户养殖走向规模化,饲料行业进一步的集中整合是必然现象。近几年,洗牌速度明显加快。虽然饲料企业的产能利用率不足50%,但2017年仍有饲料巨头企业在扩张建厂。

2017年饲料企业产能扩张

企业 | 地点 | 投资金额 | 类别 |

嘉吉 | 天津 | 1亿元 | 教保料 |

大北农 | 饮州 | 8000万 | 年产24万吨猪饲料 |

大北农 | 广西来宾 | 5000万 | 年产12万猪饲料 |

傲农 | 长沙 | 800万 | 浓缩饲料、配合饲料 |

唐 人神 | 荆州 | 9450万 | 年产24万吨高科技生物饲料 |

资料来源:公开资料整理

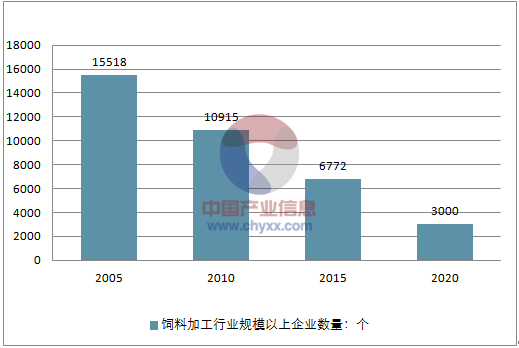

经过多年的发展,我国饲料行业CR10已经超过35%。2015年底,全国饲料加工企业数量6772家,相比2011减少4151家。2015年我国年产50万吨以上的饲料企业达到51家,饲料产量占全国总产量的比例达到60%以上。年产100万吨以上的有32家,多分布在广东、山东地区,产量占全国饲料总产量的50%以上。

根据国家十三五规划,到2020年中国饲料企业减少至3000余家,100万吨产能的企业增加至60家,约占全国饲料产能的60%,行业集中度不断提升。

2005-2020年我国饲料加工行业规模以上企业数量(单位:个)

资料来源:公开资料整理

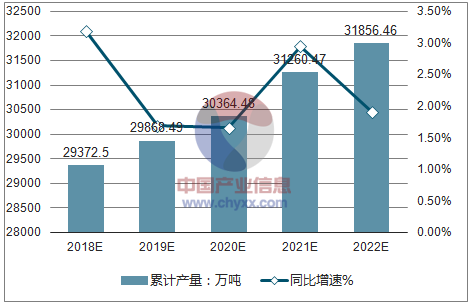

从2012年的2.17亿吨增长至2017年的2.85亿吨,年均复合增长率为5.6%。2017年饲料产量达2.85亿吨。按照我国饲料产量不断增长态势,预计到2022年,中国饲料产量将达3.19亿吨,同比增速为1.91%。

2018-2022年中国饲料产量及同比增长走势预测

资料来源:公开资料整理

二、饲料行业发展趋势

中国的动物饲养和饲料加工工业在经过20多年的迅猛发展后,正在迈入成熟的阶段。企业经营者在激烈的市场竞争环境下,既要扩大规模,又要实现盈利,其压力是非常大的。饲料行业面临着一个大发展、大竞争、大淘汰的格局。

1、30%以上的饲料企业将退出市场

2009年全国饲料加工企业12291家,同比减少1321家,下降幅度为9.7%。随着养殖业规模化程度的大幅提升,随着饲料品牌企业利润率的进一步降低,这一趋势将延续甚至深化,今后5年内,30%以上的饲料企业将主动或被动的退出市场。

2、饲料行业进入高成本时代

随着社会的发展,随着国家提出国民收入倍增计划,随着原料市场与国际接轨,今后5年内,虽然饲料企业不情愿,饲料行业也将迎来高成本时代。

3、饲料行业将全面迎来信息革命

时代在发展,生意可以传统,但工具必须更新。今后5年内,饲料行业将更多的IT化和网络化。有别于最初的办公自动化和网站的建设,这一轮信息革命,将以电子商务、网络技术服务平台、高效网络管理平台为特点。我们的社会正在全面信息化,饲料行业也必然会全面信息化,加强品牌的建设、实现全面信息化是促进企业发展、保障企业自身在行业领先地位的有力途径。

4、饲料行业将进入“混业经营”时代

近年大举进入养猪领域,建设猪产业链。更多的企业,或是涉足养殖,或是涉足兽药、疫苗领域。今后5年内,饲料行业的“混业经营”现象将更为突出,因为只有延伸产业链才能更好的提高抗风险的能力,预计产业链将成为一线饲料企业的主流选择。

5、饲料行业的“第三产业”将成为掘金的蓝海

饲料行业作为一个产值4000多亿元的制造业,理应有强大的第三产业支撑。今后5年内,预计饲料行业的“第三产业”将会得到迅猛发展。这一是产业发展的自然要求,二是六和等先行者成立“担保公司”、“专业化养殖服务公司”等举措带来的示范效应。

6、养殖业的规模化、专业化水平将有明显改善

养殖业的规模化程度低、专业化水平不高,一直是影响产业链发展的一大问题,随着国家对规模化养殖业的扶持,今后5年内,预计养殖业的规模化、专业化水平将有大的改善,而且将超出不少人的预期。

7、玉米-豆粕日粮的主流地位下降

中国的国情,本来不适合玉米-豆粕型的日粮结构,目前国内玉米-豆粕型为主的日粮结构,可以说是国际粮商经典的市场推广案例。然而,随着玉米、豆粕价格的高企,随着饲料产品利润率的下降,该日粮结构将会受到市场的冲击,今后5年内,杂粮、杂粕型日粮将会更多的出现在市场上,玉米-豆粕型为主的日粮结构将会明显削弱。

8、饲料原料价格的明显波动将成常态

中国加入WTO后,中国经济就开始快速融入全经济,下一个5年这种趋势更为明显和深化。由于资本的趋利性,国际上大宗农产品价格的明显波动化是不可避免的常态,在全球经济一体化的明天,中国饲料品牌企业要有大宗原料价格明显波动常态化的预期,过去的那种稳定的大宗原料价格状态将被打破。

9、健康将成为生产力

中国的消费者对动物食品的需求经历了从无到有、从少到多、从多到全、从全到鲜的几个阶段。目前,随着生活水平和消费能力的更进一步的提高,人们对食品的安全和健康更为关注,绿色和有机食品的概念已经深入人心。这就给企业创造了提高产品附加值的机会。今后5年内,健康将成为一些产业链企业的竞争力之源,并获得差异化竞争优势。

10、饲料企业社会责任在行业内的影响力迅速扩大

在全球化的今天,不少本土农牧企业已经认识到承担企业的社会责任的意义,并积极地去实践。但大部分尚在起步或摸索阶段,有些也只是停留在口头上,5年内,将有越来越多的饲料企业将社会责任与经营目标和企业使命相结合,并从中获益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询