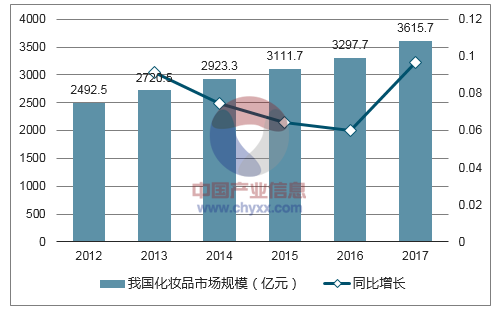

2008-2017年我国化妆品市场规模CAGR达9.1%。2011年前行业受经济增长带动且同比基数较低,规模保持加速增长,2011年高增12.5%,超越日本升至全球第二。2012年开始增速进入下行通道,2016年同比增速降至6.0%。2017年受益整体零售回暖,同比增长9.6%,增速同比提升3.6个pct,规模突破3615亿元。

我国化妆品市场规模及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国化妆品行业市场深度调查及未来前景预测报告》

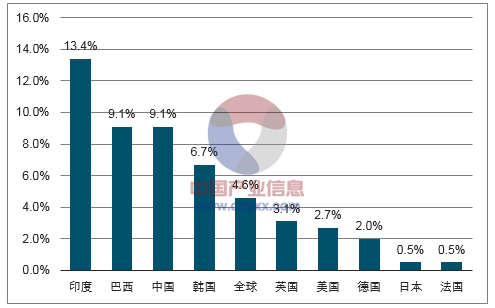

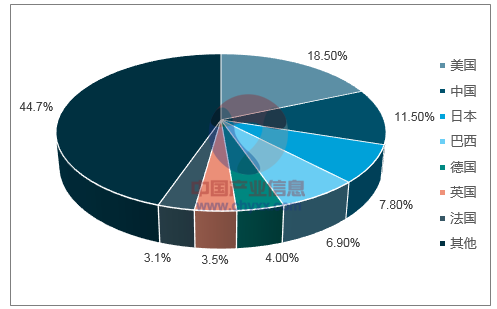

以我国、印度、巴西等为代表的新兴市场化妆品消费增长显著高于整体消费规模(2008-2017年印度、巴西化妆品规模CAGR达13.4%、9.1%,同期全球增长率为4.6%),巨大市场潜力逐渐释放,发达地区中仅有韩国保持较快增长,反映该国民众对美容护肤产品的普遍青睐。2017年美国、中国、日本、巴西化妆品市场规模分别排名1-4位,占比分别为18.5%、11.5%、7.8%、6.9%。

2008-2016年各国化妆品规模CAGR对比

数据来源:公开资料整理

2017年全球化妆品市场规模占比情况

数据来源:公开资料整理

从品类上看,化妆品分为护肤品、护发品、口腔护理、彩妆、洗浴用品、婴童专用护理、男士护理、防晒品、香水、除臭剂、脱毛用品共11类,其中护肤品、护发品、口腔护理、彩妆、洗浴用品在国内占据主体,规模合计占比超88%。随着国内消费者生活卫生习惯的养成,护发品、沐浴用品和口腔护理等基础日化产品逐渐普及,发展渐趋稳定。更偏向美容养护、个性化需求更强的护肤品和彩妆则一定程度上代表消费升级的方向,产品不断多样化,空间仍大。而男士护理和婴童专用护理产品等处于相对起步阶段,高速发展。

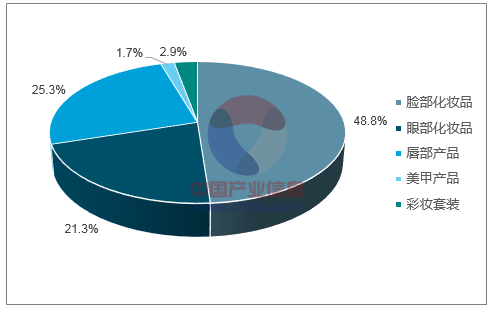

得益于女性消费能力逐渐增强以及电商渠道推广,我国彩妆产品不断高端化、精细化,行业规模处于加速增长阶段,2011-2016年CAGR为11.2%。2016年同比增长12.4%至283.1亿元,占化妆品整体比例升至16.7%。彩妆由脸部化妆品、眼部化妆品、唇部产品、美甲产品和彩妆套装构成,2018年三大面部彩妆产品占比达到95.4%。

2016年国内化妆品行业结构

数据来源:公开资料整理

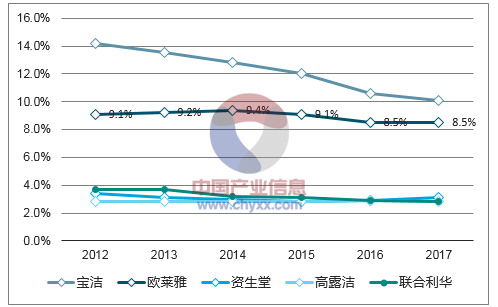

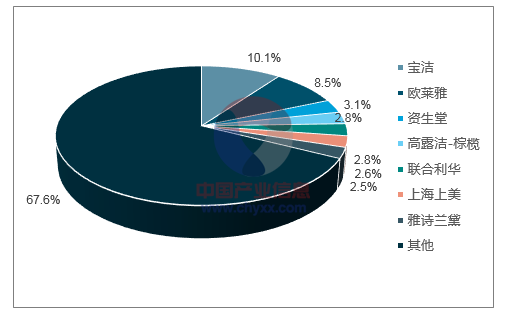

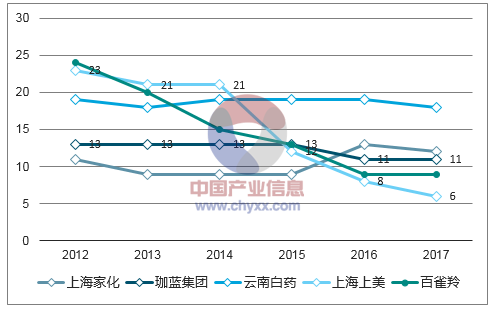

我国化妆品市场参与者众多,据国家食品药品监督管理总局数据显示,目前国内获化妆品生产许可证的企业超3800家,国产化妆品产品超过70万种,行业较为分散。2012-2017年国内化妆品行业CR5由33.2%降至27.3%,2017年CR10亦不足40%。同时呈现出国际品牌占据绝对市场主体的格局,宝洁和欧莱雅稳居TOP2,资生堂、高露洁-棕榄、联合利华在2012-2017年间均处于3-5名。2017年前十名中仅有上海上美、百雀羚、伽蓝集团分列第6、9、10名,上海家化,云南白药、珀莱雅列第12、18、23名。

国内化妆品行业从上世纪90年代开始发展,大大落后于国际知名品牌。护肤、彩妆等品类与人体健康相关,个体差异化程度大,技术门槛较高,广大国内中小化妆品企业生产技术、人才积累均较薄弱,在品牌力、产品品质、品类丰富度和更新频次等尚难以与成熟国际品牌抗衡。但

2012-2017年国内化妆品市占率前五均为国际品牌

数据来源:公开资料整理

我国化妆品行业较为分散

数据来源:公开资料整理

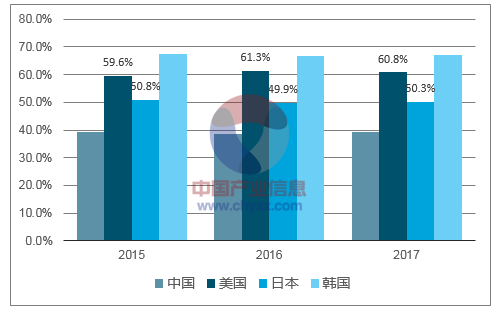

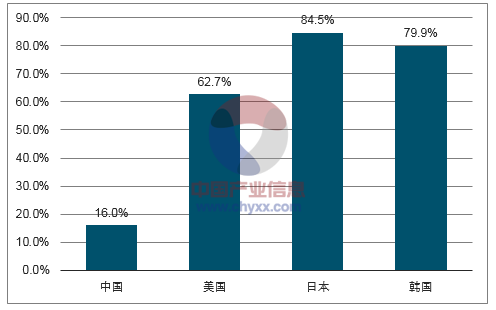

对比发达国家,我国化妆品行业集中度显著较低,市场尚未成熟,整合力度不足。2015-2017年间美国、韩国化妆品行业CR10高于60%,日本在50%左右,我国在40%上下。同时美日韩国内本土品牌强势,美国和日本化妆品行业市占率前十企业中仅有三家国外品牌(美国是联合利华、欧莱雅和资生堂,日本是联合利华、欧莱雅和宝洁),韩国爱茉莉太平洋和LG生活健康馆位于TOP2,市占率合计高达47.9%。2017年各国化妆品市占率前十企业中,中国本土品牌市占率占比仅16.0%,美日韩分别达到62.7%、84.5%、79.9%,本土品牌强势程度差异较大。

中国化妆品CR10显著低于美日韩

数据来源:公开资料整理

2017年化妆品市占率前十中本土品牌市占率比例

数据来源:公开资料整理

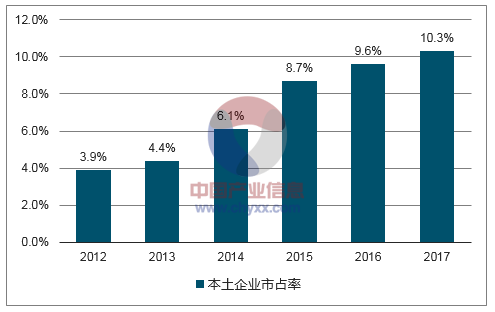

国产品牌近年来锋芒渐露,2017年,上海上美、百雀羚、伽蓝集团、上海家化、云南白药等本土公司跻身化妆品行业市占率前20,较2012年排名整体前移,上海上美由23名升至第6名,百雀羚由24名升至第9名。TOP20公司中本土企业市占率合计由2012年的3.9%显著增长至2017年10.3%。

2012-2017年间本土企业市占率排名整体前移

数据来源:公开资料整理

TOP20中本土企业合计市占率稳步提升

数据来源:公开资料整理

2017年,护肤类产品销售额15.83亿,同比增长11.64%,占比88.8%,毛利率同比提升0.03pct至61.35%;洁肤类产品占比10.01%。

2017年化妆品类护肤类产品销售收入占据主体

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询