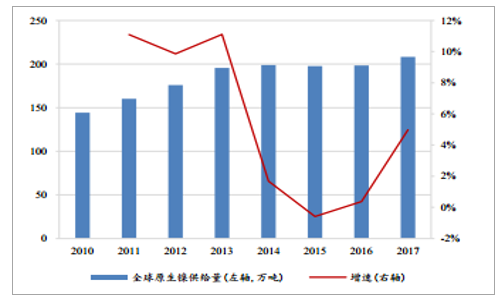

全球原生镍产量自 2014 年之后出现增速放缓的现象,其主要原因是镍价的低位运行,同时伴随着行业整合,以电解镍为主的供给整体收缩。而目前的行业环境是镍价底部回升叠加需求增长预期。 2017 年全球原生镍产量 208 万吨,同比增长 4.97%。 2018年全球原生镍供给将延续 2017 年的格局。中国与印尼产量变化将是供给边际变化的关键。中国依然是全球原生镍供给的第一大国。 2017 年中国原生镍产量约为 67.33 万吨, 总产量占全球原生镍总供给的 32.37%。其结构构成是含镍生铁产量约 43.16 万吨,电解镍加通用镍产量约 18 万吨,镍盐产量约 6.17 万吨。

全球原生镍供给增速放缓

数据来源:公开资料整理

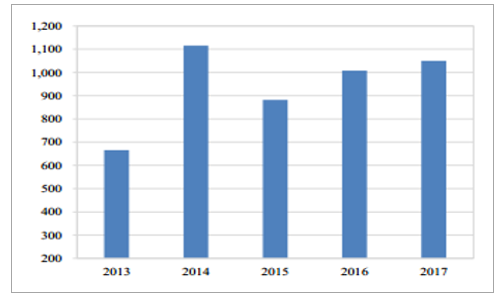

中国原生镍供给有所收缩(单位:万吨)

数据来源:公开资料整理

此外, 通过对国际主要上市镍生产企业的数据进行统计,我们发现企业对于 2018 年的产量预期合计同比维持稳定或者是有所减少, 2018 年 1 季度的实际产量数据亦同比减少6.15%,表明至少从大型镍生产企业的角度来看,原生镍供给维持稳定或有所收缩。

国际主要上市企业镍产量同比下滑(单位:万吨)

公司 | 2017A | 2018E | 同比 | 2017Q1 | 2018Q1 | 同比 | 备注 |

VALE | 28.82 | 26.3 | -8.74% | 7.14 | 5.86 | -17.93% | 优化产能布局,加拿大 |

Norilsk | 21.71 | 21.25 | -2.12% | 5.35 | 5.41 | 1.08% | - |

Glenlore | 10.91 | 13.4 | 22.82% | 2.49 | 3.01 | 20.88% | 增量部分是来自于新喀里多尼亚镍铁项目的扩产。 |

住友金属公司(SMM) | 9.92 | 9.92 | 0.00% | - | - | - | 1 季度产量暂未公布。 |

BHP | 8.51 | 8.51 | 0.00% | 1.9 | 2.04 | 7.37% | 增量部分是来自于巴西镍铁项目的产量释放。 |

Sherrit | 6.7 | 7.35 | 9.70% | 1.72 | 1.13 | -34.55% | 在古巴以及马达加斯加有 0.65 万吨增量。数据按照 100%权益显示,产量减少原因是 20 年来最严重的降雨与运输问题。 |

Eramet | 5.92 | 5.92 | 0.00% | 1.5 | 1.47 | -2.25% | - |

Anglo American | 4.38 | 4.3 | -1.83% | 0.99 | 0.86 | -13.13% | - |

South32 | 3.65 | 4.16 | 13.97% | 0.91 | 1.07 | 17.58% | - |

Antam | 2.18 | 2.6 | 19.27% | 0.29 | 0.61 | 107.29% | - |

First Quantum | 1.78 | 0 | -100.00% | 0.56 | 0 | -100.00% | 2017 年 10 月, Ravensthorpe 镍矿去进入无限期检修状态。 |

总计 | 104.48 | 103.71 | -0.74% | 22.85 | 21.45 | -6.15% | - |

数据来源:公开资料整理

(一) 中国和印尼镍铁增量可观

镍铁是在炼钢工业中作为合金元素添加剂,可提高钢的抗弯强度和硬度。 大部分的红土镍矿是用于冶炼镍铁的, 行业里通常将镍含量超过 15%的产品称之为镍铁, 15%以下产品称之为 NPI, 本文当中不做严格的区分。 2017 年全球镍铁产量约为 108 万吨金属量,中国和印尼产量合计 62.16 万吨,占全球总产量的 57.55%。

1、 预计 2018 年中国镍铁产量将增至 46 万吨金属量

中国镍铁行业经过多年洗牌,行业集中度提升。目前国内前 10 家高镍铁厂的产能占比已经由 2012 年的 41.6%提升至 2017 年的 74.8%。 单个企业镍铁产能规模持续增大,镍矿原料的采购由原来的只能去港口采购现货转变成可以直接同印尼、菲律宾的矿商谈判。 2018 年国内镍铁产能出清,行业集中度提升仍将是主线。

2012-2017 年中国高镍生铁企业集中度快速提升

- | 2012 | 2014 | 2016 | 2017 |

企业数量 | 157 | 108 | 45 | 43 |

TOP3 | 28.10% | 33.20% | 45.40% | 48.20% |

TOP5 | 33.40% | 47.80% | 58.60% | 59.30% |

TOP8 | 38.60% | 58.90% | 70.20% | 69.50% |

TOP10 | 41.60% | 64.40% | 75.40% | 74.80% |

数据来源:公开资料整理

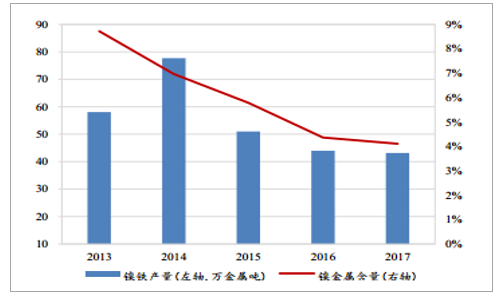

镍铁产量方面, 2016 年由于菲律宾出口至中国的红土镍矿数量同比下滑约 10%,国内镍铁企业主要是通过厂内镍矿库存的消耗来支撑镍铁的生产,全年镍铁产量仍达到 1007 万吨实物量,对应 43.95 万吨金属量,没有出现明显的下降。 2017 年,印尼意外放松镍矿出口使得国内镍矿供给相对宽松。2017 年中国镍铁产能 4538 万吨,同比增长 27.25%,镍铁产量约 1050 万吨实物量,所以镍铁产能利用率仅为 23.14%,其对应的镍金属量为 43.16 万吨,平均镍含量为 4.11%。

2017 年中国镍铁产量约为 1050 万吨实物量

数据来源:公开资料整理

2017 年中国镍铁产量是 43.16 万吨金属量

数据来源:公开资料整理

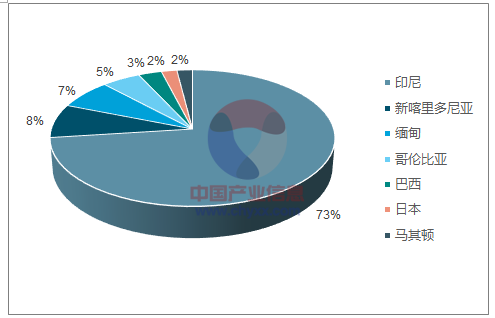

进出口方面, 2017 年中国镍铁进口总量约为 130 万吨,同比增长24.69%。其中增量部分全部来自于印尼,随着印尼国内镍铁产能的逐步释放,中国从印尼进口的镍铁数量大幅度增加,从 2016 年的 74.75 万吨实物量提升至 2017 年的 100 万吨,同比增长 34.58%。 2018 年依然是印尼国内镍铁产能的快速释放期,在印尼国内与之对接的不锈钢产线没有建成投产之前,镍铁增量部分仍会继续流入中国。

2017 年中国镍铁进口总量约为 130 万吨实物量

数据来源:公开资料整理

2017 年中国从印尼进口镍铁数量约占总数量的 73%

数据来源:公开资料整理

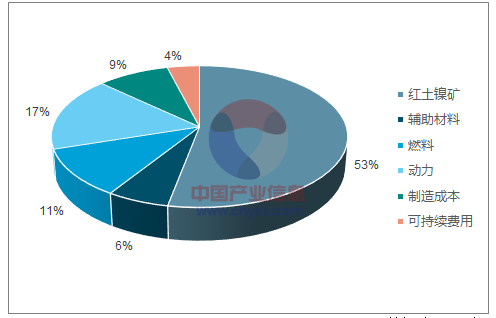

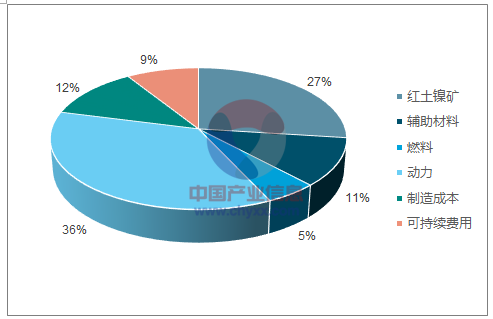

生产成本方面,目前全球 NPI 生产平均吨镍成本大约在6000 美元/吨,镍铁生产平均吨镍成本大约在 8000 美元/吨。 同时, 中国 NPI 生产中红土镍矿成本占比达到 53%,这是由于国内红土镍矿原料来源依赖于从印尼和菲律宾进口,矿石品位不高且需要加上海运费用;而印尼 NPI 生产中动力成本占比达到 36%,高于红土镍矿的 27%,主要是由于印尼现阶段电力基础设施不完善,不同岛屿之间煤炭运输较为困难。

中国 NPI 成本构成(RKEF 工艺)

数据来源:公开资料整理

印尼 NPI 成本构成(RKEF 工艺)

数据来源:公开资料整理

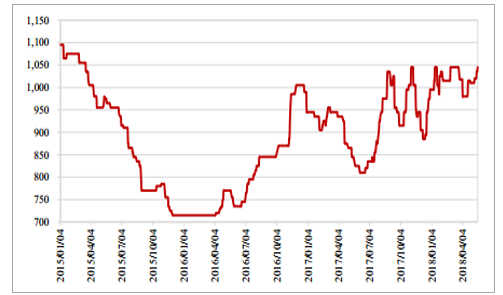

预计目前国内 RKEF 工艺的现金成本在 860-890 元/镍点左右,山东镍铁(FeNi4-6) 车板含税价的最新报价为 1045 元/镍点, 扣除其他费用,企业利润在 80-90 元/镍点左右。 自备电厂的企业,利润在 100 元/镍点以上。 2018 年,在镍矿供给宽松情况下镍铁成本中枢将有所下降,同时在企业冶炼利润好转情况下镍铁开工率将有所提升, 国内镍铁产量有望增长至46 万吨金属量左右的水平。

山东镍铁(FeNi4-6)价格处于相对高位(车板含税价,单位:元/镍点)

数据来源:公开资料整理

2、 预计 2018 年印尼镍铁产量将增至 26 万吨金属量

自 2014 年印尼禁止原生镍矿出口之后,中国企业开始加大对印尼镍产业的投资。经过 4年的建设期,中国在印尼的 NPI 项目纷纷开始投入生产, 2017-2018 年成为印尼新建镍铁产能投产的关键年份。 目前看来印尼的镍铁生产主要来自于四大企业,分别是青山集团、德龙镍业、新兴铸管和金川集团。总体上,预计印尼含镍生铁产量将从 2017 年的 19 万吨增至 2018年的约 26.3 万吨金属量。

中国在印尼投资的 NPI 项目(单位:千吨金属量)

公司 | 项目进展 | 2017 年产量 | 2018 年产量 |

青山 | 1 期和 2 期已经投产, 2017 年 3 月 5 号 3 期投产。 2017 年 20 条 RKEF 产线全部投产 | 140 | 170 |

江苏德龙 | 1 期 15 条 RKEF 产线已经建成,2018年将有 2 条投产。另外 30 条产线正在计划中 | 10 | 30 |

新兴铸管 | 4 条 RKEF 产线已经投产, 2 期规划 5 条产线 | 15 | 20 |

新华联 | 已投产 4 座 80m3 高炉, 2 期是 4 条 RKEF 产线,并计划建设电厂 | 2 | 10 |

振石集团 | 4 座 80m3 高炉已经投产 | 6 | 10 |

金川 | 整体项目正在建设中, 2018 年将先投产 2 条线 | 0 | 3 |

银海万向 | 8 座 80m3 高炉正在建设中, 4 条 RKEF 产线已经提上计划 | 0 | 0 |

宁波明辉 | 1 座 60m3 高炉已经建成,暂时停产 | 0 | 0 |

温州华迪 | 2*台 16500kVA 电炉,一期已经基本建成; 4 台 33000kVA RKEF 生产线将在 2 期建设 | 0 | 0 |

其它 | - | 17 | 20 |

总计 | 190 | 263 | |

数据来源:公开资料整理

目前印尼青山项目 20 条生产线全部投产,同时青山集团未来规划与法国埃赫曼合作,开发印尼 Weda Bay 镍矿项目,初期建设 4 条 RKEF 镍铁生产线,预计 2020年投产; 德龙印尼项目 15 条生产线已全部建成,但受制于资金限制, 2017 年只投产了 2 条产线,德龙镍业未来还规划再建设 30 条镍铁生产线; 新兴铸管 4 条生产线全部投产, 公司计划在 2018 年底再投产 4 条生产线; 金川集团规划 4 条 RKEF 生产线,目前基础设施建设中,预计 2018 年投产 2 条线。

(二) 全球电解镍修复有限, 库存持续下降

2016 年全球电解镍供应量约为 89.25 万吨, 2017 年若按照 43%的占比计算, 供应量约为89.44 万吨,整体修复有限。 其主要原因是镍铁产量的增长使得不锈钢生产企业对电解镍的依赖程度下降。

电解镍占全球原生镍比例将下滑

数据来源:公开资料整理

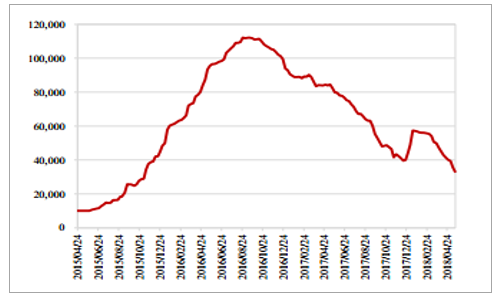

库存方面,原生镍的库存以电解镍库存为主。 虽然镍铁的表观消费量和需求都大于电解镍,但是电解镍是期货的交割品种,同时电解镍的下游更加广泛,几乎可以用于所有镍的下游。 目前 LME 的库存已经降至 30.57 万吨,相比于年初降幅超过 15%。我们认为这是一个主动去库存的过程, LME 库存减少量中很大一部分是镍豆,所以不排除国外企业因为看好新能源汽车的前景而囤镍豆以备未来需求起来时将其释放。 SHFE 的库存约为 3.3 万吨, 相比于年初降幅超过 30%。

LME 镍库存约为 30.57 万吨(截至 2018.05.18,单位:吨)

数据来源:公开资料整理

SHFE 镍库存约为 3.3 万吨(截至 2018.05.18,单位:吨)

数据来源:公开资料整理

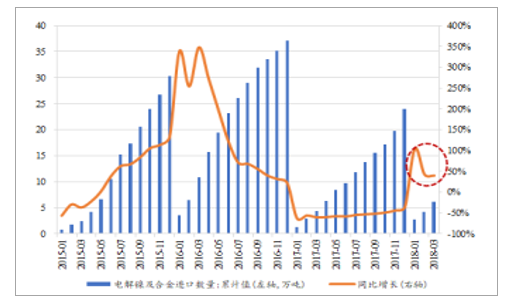

2017 年中国电解镍及通用镍产量约为 18 万吨,同比减少 10.66%。目前国内在产的电解镍企业只有 3 家,分别是金川集团、 新疆新鑫矿业和广西银亿。 2017 年国内电解镍产量 15.5 万吨,同比减少 11%,其中金川集团电解镍产量 13.3 万吨,同比减少 1万吨; 新疆新鑫矿业产量 1 万吨, 同比减少 15.1%。 2.5 万吨的通用镍(镍含量 98%左右)是来自于淡水河谷大连工厂。进出口方面, 中国是电解镍的净进口国。 2017 年进口电解镍及合金总量为 23.93 万吨,出口量为 1.93 万吨,净进口量 22 万吨;而在 2018 年 1 季度累计进口 6.08 万吨,同比增长40%。 进口量的增长是由于国内硫酸镍企业为了在短时间之内扩大产出,通过进口方式获取镍豆来制取硫酸镍。目前国内没有生产镍豆的企业。

2018 年 1 季度电解镍及合金进口数量同比增长 40%

数据来源:公开资料整理

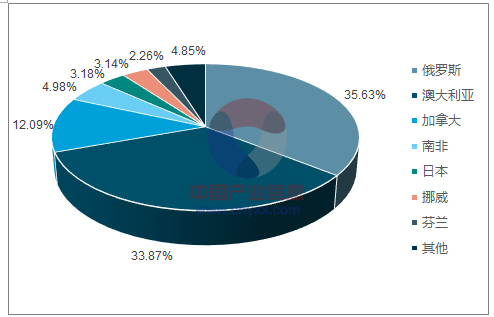

2018 年 1 季度电解镍及合金进口分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国原生镍行业深度调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国包装机械行业产业链图谱、生产现状、进出口贸易、竞争格局、主要上市企业对比及未来竞争趋势分析:国产替代进程加快[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国智能仓储行业市场规模、重点企业及发展趋势分析:宏观经济承压不改增长底色,机器换人已成企业战略选择[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年全球及中国电源芯片设计行业设计流程、产业链、市场规模、竞争格局及趋势研判:高效低耗电源管理需求迫切,电源芯片设计行业迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国木质包装行业政策、产业链、发展现状、竞争格局及发展趋势分析:行业正加速转型升级,从“传统制造”迈向“数字智造与智能包装”[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国呼吸机行业产业链、中标金额、中标数量、国产品牌占比、型号市场占比及发展趋势:场景大规模延伸,国产品牌在医院端占比显著提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)