一、玉米行业发展概况

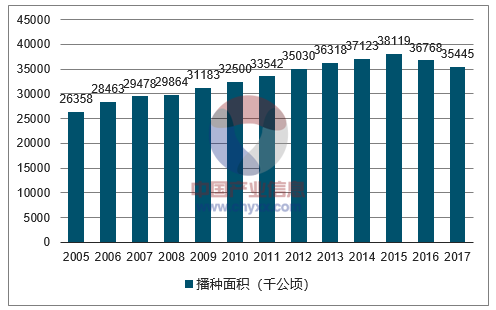

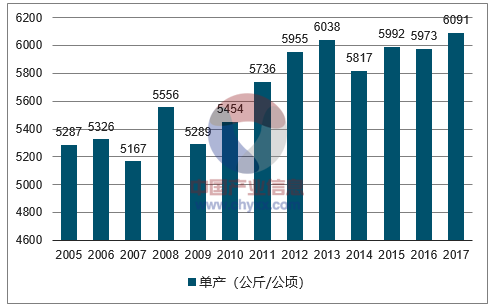

2017年我国玉米播种面积3544.5万公顷,比上年减少132.3万公顷,减幅3.6%;单产6090.8公斤/公顷,比上年增加118公斤/公顷;总产量为2.1589亿吨,比去年减少366.3万吨,降幅为1.7%。

2005-2017年中国玉米播种面积走势图

数据来源:公开资料整理

2005-2017年中国玉米产量走势图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国玉米行业市场发展格局及投资价值评估研究报告》

进入4月份,2018年春玉米播种已由南向北逐步展开。由于本年度以来玉米价格持续上涨,当前玉米价格幅度之高远超过农民预期;加之稻谷和小麦最低收购价格下调,种植玉米收益又相对提高;虽然大豆生产者补贴数额要高于玉米,但其市场价格低且难卖;种子、化肥、农药等农用生产资料价格略有上涨,尤其是租地费用上涨幅度较大,但仍然改变不了种植玉米收益较高的现实,农民种植玉米的意向明显提高。据黑龙江省农委调查,2017年该省农民种植玉米的收益超过大豆250元/亩之多,2018年玉米种植意向8445万亩,比上年增加255.1万亩,国内玉米种植面积增加已成为定局。

如玉米生长期间气候正常,玉米单产将与上年基本持平,总体品质将明显上升,总产量和有效供给将有较大提高,这将是近三年来玉米面积和产量首次回升,并对本年度后期、尤其是下一年度的玉米市场价格走势带来较大影响。

2005-2017年中国玉米单产走势图

数据来源:公开资料整理

2017/2018年度玉米收购于2017年10月初全面展开,随着玉米市场化改革的进一步深入,各类粮食经营主体都积极入市收购,玉米购销两旺,价格不断上涨,农民择机销售,没有出现卖玉米难现象,销售收入也较上年大幅增长,平均每吨玉米增长300元/吨左右。据统计,截至3月31日,黑龙江、山东等11个主产区累计收购玉米8916万吨,同比减少2265万吨。收购进度与去年同期相比下降,基层余粮已较少,优质玉米粮源趋紧。

二、玉米价格走势分析

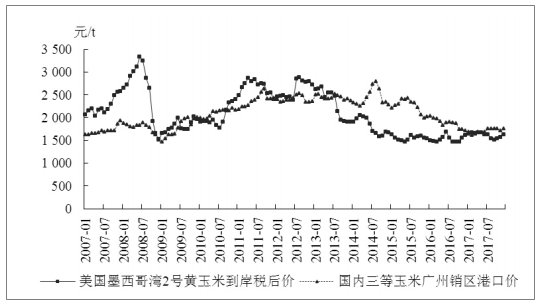

受国内玉米产业调结构、去库存等政策影响,2016年起国内玉米价格持续下跌,与国际玉米价差进一步缩小。2017年2月,国内三等玉米广州销区港口价甚至低于美国墨西哥湾2号黄玉米到岸税后价66元/吨。国际玉米价格优势大幅减弱,玉米进口下降。

2007-2017年国内玉米销区价格与国际玉米到岸税后价

数据来源:公开资料整理

2017年,国内产销区批发价格总体呈触底回升的态势。其中,1-2月受临储收购政策取消的市场效应及2016年产玉米集中上市压力等因素影响,玉米产销区批发价格继续走低,并达到近年来的低点。3-7月,在东北产区实行加工补贴、中储粮一次性收储等政策的带动下,市场主体入市收购积极性明显提高,收购季节结束后,市场粮源偏紧,看涨心理增强,国内批发价格连续5个月上涨。8月后,2017年产新玉米陆续开始上市,加上临储拍卖的作用,市场供应压力有所加大,市场价格总体呈稳中走低态势,但市场主体收购积极性较高,与往年季节性走低的特征相比,仍为偏强走势。12月,在市场预期出现年度产需缺口、华北产区玉米质量较差等因素作用下,玉米收购进度明显偏快,市场价格明显上升。产区和销区年平均批发价格分别为1625元/吨、1788元/吨,同比分别下跌10.0%、11.4%。

2012年以来国内玉米产销区平均批发价格

数据来源:公开资料整理

大连商品交易所(DCE)玉米期货全年最低价格出现在年初的1月17日,近月合约收盘价跌至1472元/吨,最高价格出现在年底的12月21日,为1766元/吨;12月底近月合约收盘价涨至1740元/吨,比年初涨16.9%,全年均价为1729元/吨,仍低于上年,同比跌6.9%。

2004年以来大连商品交易所玉米期货近月合约价格

数据来源:公开资料整理

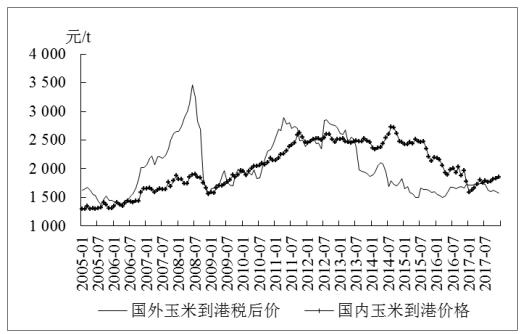

我国实行玉米收储制度改革以来,国内外玉米价差迅速缩小,并基本实现接轨。2017年初,南方港口玉米价格连续4个月低于国外玉米到岸税后价。全年进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价平均为1675元/吨,同比涨55元/吨;国内玉米到港价平均为1749元/吨,同比降232元/吨;国外玉米比国内玉米价格平均低74元/吨,价差比上年缩小286元/吨,国外玉米没有明显的价格优势。但从年内走势来看,由于国际价格持续低迷,而国内价格反弹,国内外玉米价差呈逐步扩大趋势。12月,进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价平均为1576元/吨,同期国内玉米到港价为1855元/吨,国外玉米比国内玉米低279元/吨,价差创年内新高,国外玉米又具备了较明显的价格优势。

2005年以来国内外玉米到达中国南方港口价格

数据来源:公开资料整理

2017年,国内玉米市场已完成筑底,呈现震荡向上的运行格局。2018年,国内玉米价格重心将逐步抬升,总体价格将高于上年水平,优质优价特征明显。主要原因:一是国内玉米产需形势已发生明显变化。在生产调减和消费增长双超预期的情况下,市场普遍预计2017/18年度国内玉米多年来将首次出现产需缺口,并且随着消费需求的进一步增加,今后产需缺口将逐步扩大。二是市场预期发生改变。2017年新产玉米收购进度偏快,市场主体入市收购积极性高,甚至出现抬价抢粮现象,新粮收购成本明显高于上年,将使2018年国内玉米价格的底部抬升。三是东北和华北两大产区玉米质量差距大。东北产区玉米品质好,而华北产区玉米受持续阴雨影响质量较差,这使得华北及南方饲料企业纷纷转向东北采购玉米,后期优质饲用玉米市场将较为坚挺,优质优价现象明显。但同时也存在一些抑制国内玉米价格上涨的因素:一是国内去库存压力仍然较大。目前国内临储玉米库存仍有近1.8亿吨,2018年国家将继续大规模抛售临储玉米,增加市场供应,从而抑制国内价格涨幅。二是国际玉米供求形势维持宽松格局,价格短期内难以摆脱低位运行的态势,也将在一定程度上压制国内价格走势。三是国内市场价格累计涨幅较大,与国际市场的价差越来越大,继续上涨面临的风险也越来越大,因此进一步上涨的空间将受到抑制。

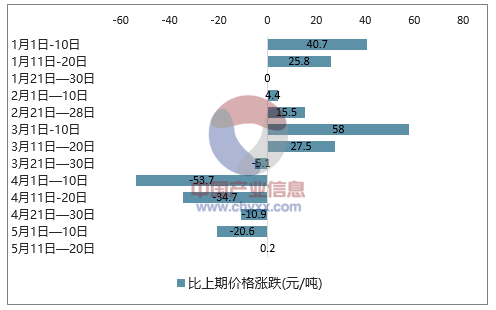

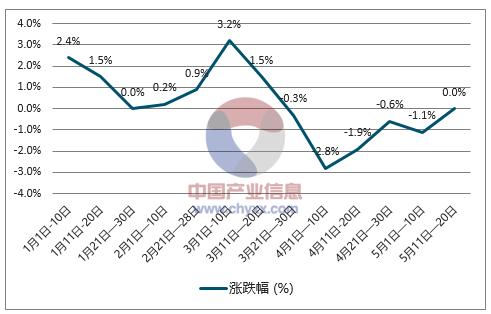

截止至2018年5月中旬,玉米(黄玉米二等)价格为1781元/吨,环比5月上旬价格上涨0.2元/吨;3月中旬,玉米(黄玉米二等)市场价格达到最高值,为1905.8元/吨,环比3月上旬价格上涨27.5元/吨,涨幅为1.5%。1月上旬,玉米(黄玉米二等)价格呈现最低值,为1770.2元/吨,环比2017年12月下旬上涨40.7元/吨,涨幅为2.4%。最高值与最低值相差135.6元/吨。

2018年中国玉米(黄玉米二等)价格走势图

数据来源:国家统计局,智研咨询整理

2018年中国玉米(黄玉米二等)价格涨跌值走势图

数据来源:国家统计局,智研咨询整理

2018年中国玉米(黄玉米二等)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

2018年中国玉米(黄玉米二等)价格走势详情一览

时间 | 单位 | 本期价格(元) | 比上期价格涨跌(元) | 涨跌幅(%) |

1月1日-10日 | 吨 | 1770.2 | 40.7 | 2.4 |

1月11日-20日 | 吨 | 1796 | 25.8 | 1.5 |

1月21日-30日 | 吨 | 1796 | 0 | 0 |

2月1日-10日 | 吨 | 1800.4 | 4.4 | 0.2 |

2月21日-28日 | 吨 | 1820.3 | 15.5 | 0.9 |

3月1日-10日 | 吨 | 1878.3 | 58 | 3.2 |

3月11日-20日 | 吨 | 1905.8 | 27.5 | 1.5 |

3月21日-30日 | 吨 | 1900.7 | -5.1 | -0.3 |

4月1日-10日 | 吨 | 1847 | -53.7 | -2.8 |

4月11日-20日 | 吨 | 1812.3 | -34.7 | -1.9 |

4月21日-30日 | 吨 | 1801.4 | -10.9 | -0.6 |

5月1日-10日 | 吨 | 1780.8 | -20.6 | -1.1 |

5月11日-20日 | 吨 | 1781 | 0.2 | 0 |

数据来源:国家统计局,智研咨询整理

三、玉米进出口分析

2017/2018上半年度,由于国内玉米价格回升,已超过进口玉米到达我国南方口岸的完税价格较多,玉米及替代品进口数量较上年度同期有较大增加。海关统计数据显示:2017/2018年度前四个月,我国进口玉米94.14万吨,同比增加172%。另外还进口玉米替代品高粱138.1万吨,进口大麦235.0万吨。

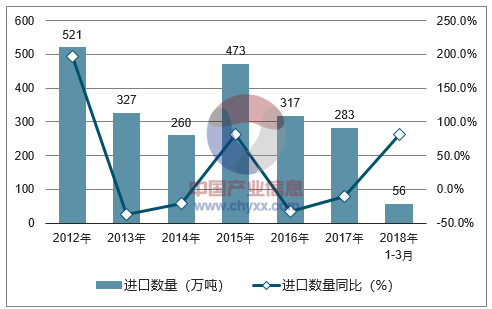

2018年1-3月中国玉米进口数量为56万吨,同比增长81.5%;2018年1-3月中国玉米进口金额为117166千美元,同比增长73%。

2012-2018年中国玉米进口数量统计图

数据来源:中国海关,智研咨询整理

2012-2018年中国玉米进口金额统计图

数据来源:中国海关,智研咨询整理

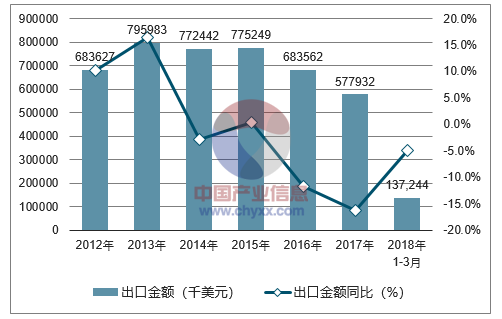

2018年1-3月中国玉米出口数量为771吨,同比下降46.5%;2018年1-3月中国玉米出口金额为357吨,同比下降6%。

2012-2018年中国玉米出口数量统计图

数据来源:中国海关,智研咨询整理

2012-2018年中国玉米出口金额统计图

数据来源:中国海关,智研咨询整理

由于国内玉米价格上涨,而国际价格维持相对低位,国内外玉米价差呈扩大趋势,已达300元/吨左右。进口玉米价格优势再现,玉米及杂粮进口利润增加,使得国内对国外玉米及其替代品的进口需求较为旺盛,进口订单再现增长态势。预计2018年,国内外玉米价差难以明显缩小,国外玉米将维持对国内玉米的价格优势,玉米进口量将可能增至300万吨左右。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国玉米行业竞争现状及投资策略研究报告

《2026-2032年中国玉米行业竞争现状及投资策略研究报告》共十四章,包含玉米加工产品发展分析,玉米关联产业发展分析,玉米行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询