一、稻谷生产形势总体较好

2017年我国稻谷产量再创历史新纪录。据国家统计局数据,2017年全国稻谷播种面积达到3017.6万hm2,与上年基本持平;单产为6911kg/hm2,较上年增加50kg/hm2,同比增幅为0.72%;总产量增至20856万吨,较上年增加148万吨,增幅为0.72%。

1、2017年国家积极推进农业供给侧结构性改革,且早稻种植比较效益低,湖南等部分地区水田休耕轮作面积增加。国家统计局数据显示,2017年全国早稻播种面积546.3万hm2,比2016年减少15.65万hm2,下降2.8%;而早稻生长期间农业气象条件差、局部地区受灾较重,造成产量也同比下降,单产为5810kg/hm2,比2016年减少22.7kg/hm2,下降0.4%,总产量降为3174万吨,比2016年减产103.7万吨,下降3.2%。

2、据国家统计局数据,2017年全国中晚稻播种面积为2471.3万hm2,比2016年增加15.5万hm2,增幅为0.63%;单产为7155kg/hm2,比2016年增加57.69kg/hm2,增幅为0.81%;产量为17682万吨,比2016年增产252万吨,增加1.4%。

1991-2017年中国稻谷产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国稻米市场供需预测及发展趋势研究报告》

3、2017年国内稻谷新增供应增加,收获初期市场价格走势疲软,稻谷大部分主产区仍启动了最低收购价执行预案。随着托市价格的下调,各类收购主体积极入市,累计收购量较上年增加。据国家粮食局数据,截至2018年2月28日,国内2017年产稻谷的累计收购量达8812万吨(由于各品种稻谷收购旺季结束时间不一,早籼稻按2017年9月30日的数据计,中晚籼稻按2018年1月31日的数据计,粳稻按2018年2月28日的数据计),同比增加893万吨,早稻、中晚籼稻、粳稻的收购量分别为916万吨、3264万吨和4362万吨。

近年来,由于稻谷政策性收储数量较大,且政策性收购价格基本为“天花板”价,参与市场竞争的主体数量较少。2017年随着稻谷收储制度的调整,政策性收购价开始下调,多元主体入市数量增多,市场活跃程度也较前期提高。据国家粮食局数据,2017年稻谷国有收购量为5155万吨,占收购总量的58%,同比下滑5个百分点。多元主体入市收购不仅使得市场活跃程度提高,政策性收购压力也较上年降低。

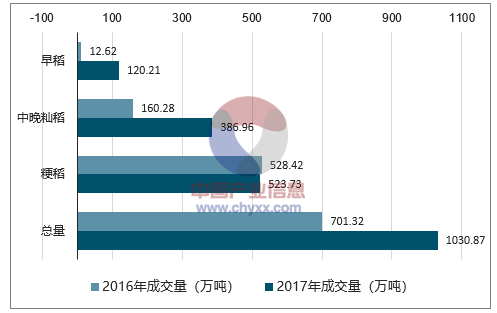

稻谷市场供应并非只有新粮,近年来政策性粮源的持续投放也已经成为市场供应的主要来源之一。由于前几年政策稻谷收购的累计存量较大,2017年国家持续向市场投放了近4年产的政策性稻谷。2017年部分政策性稻谷的竞价交易底价有所调整,由于调整后的价格更贴近市场,成交量明显高于上年。国家粮油信息中心统计数据显示,2017年政策性稻谷投放量为8374万吨,成交量1031.87万吨,成交量较上年的701.31万吨高出47%。从品种结构来看,2017年各品种稻谷的成交占比仍延续上年粳稻、中晚籼稻、早籼稻依次递减的态势;从成交量来看,2017年除了粳稻的成交量与上年基本持平以外,中晚籼稻和早籼稻的成交量均同比大幅增加。

2016-2017年政策性稻谷各品种成交量

数据来源:公开资料整理

二、稻米(粳稻米)价格走势分析

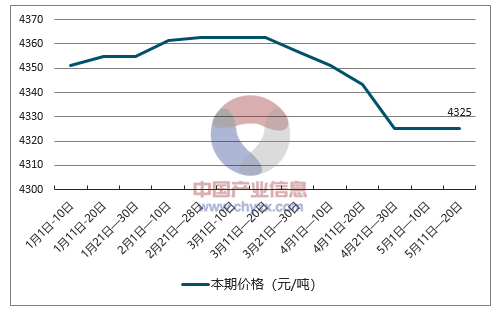

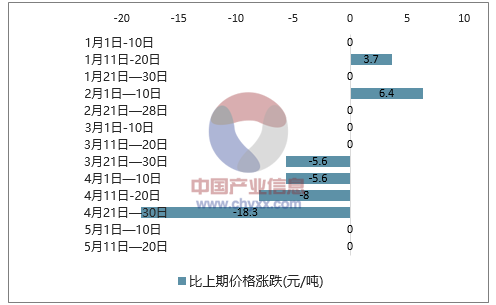

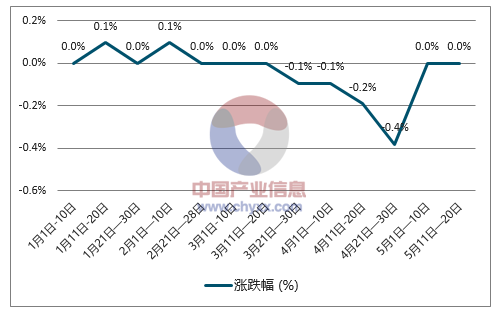

1、截止至2018年5月中旬,稻米(粳稻米)价格为4325元/吨,亦在此时达到目前为止本年度最低值。2月下旬至3月中旬,稻米(粳稻米)价格呈现最高值,为4362.5元/吨。最高值与最低值相差37.5元/吨。

2018年中国稻米(粳稻米)价格走势图

数据来源:国家统计局,智研咨询整理

2018年中国稻米(粳稻米)价格涨跌值走势图

数据来源:国家统计局,智研咨询整理

2018年中国稻米(粳稻米)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

2018年中国稻米(粳稻米)价格走势详情一览

时间 | 单位 | 本期价格(元) | 比上期价格涨跌(元) | 涨跌幅(%) |

1月1日-10日 | 吨 | 4351.3 | 0 | 0 |

1月11日-20日 | 吨 | 4355 | 3.7 | 0.1 |

1月21日-30日 | 吨 | 4355 | 0 | 0 |

2月1日-10日 | 吨 | 4361.4 | 6.4 | 0.1 |

2月21日-28日 | 吨 | 4362.5 | 0 | 0 |

3月1日-10日 | 吨 | 4362.5 | 0 | 0 |

3月11日-20日 | 吨 | 4362.5 | 0 | 0 |

3月21日-30日 | 吨 | 4356.9 | -5.6 | -0.1 |

4月1日-10日 | 吨 | 4351.3 | -5.6 | -0.1 |

4月11日-20日 | 吨 | 4343.3 | -8 | -0.2 |

4月21日-30日 | 吨 | 4325 | -18.3 | -0.4 |

5月1日-10日 | 吨 | 4325 | 0 | 0 |

5月11日-20日 | 吨 | 4325 | 0 | 0 |

数据来源:国家统计局,智研咨询整理

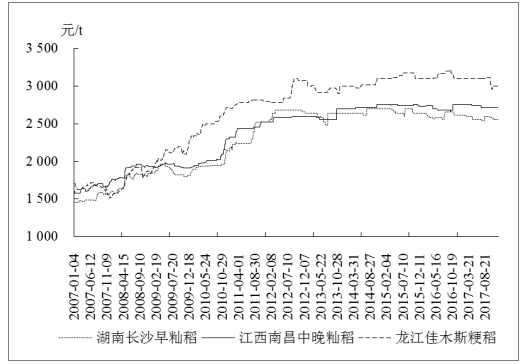

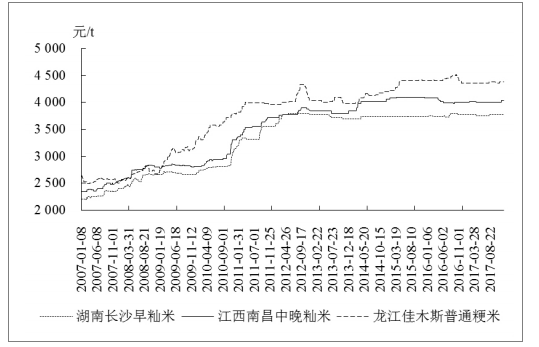

2、2017年初,早籼稻市场价格在政策执行期内基本维持在2660元/吨,但受2016年早籼稻最低收购价下调影响,整体低于上年;之后,随着2017年各地储备轮换工作的开始,早籼稻市场价格开始下滑;至7月新季早稻上市前,部分主产区的市场价格已经低于2600元/吨,江西和湖南两省随即启动了最低收购价执行预案[6],执行政策性收购收储企业的挂牌收购价随之迅速拉升至2600元/吨,其他收购主体的价格也应声上涨,但均未超过2600元/吨。收购期结束后由于缺少政策支撑,市场价格有所下滑。

2017年中晚籼稻市场价格走势较早籼稻平稳。2016年中晚籼稻政策性收购期结束后,受2016年中晚籼稻减产以及政策性收购数量较大的支撑,2017年1季度中晚籼稻价格持续稳定在2760元/吨的水平;4-5月随着粮库轮换的开始以及国家政策性收购粮源开始拍卖,中晚籼稻市场供应量增加,价格开始回落;9月底新季的中晚籼稻上市之前,部分主产省市场价格已低于2700元/吨,9月底安徽、湖北、四川、河南分别启动了最低收购价执行预案[7],市场价格逐步回升;截至2017年底,在最低收购价政策的支撑下,中晚稻市场价格保持稳定。

与中晚籼稻类似,由于2017年上半年政策性收购数量较多,粳稻价格较为坚挺,基本维持在3100元/吨(2016年粳稻最低收购价)。2017年9-10月后由于新粮市场供应量增加,且新粮增产预期较强,粳稻价格有所下滑;11月开始黑龙江、吉林、辽宁等省相继启动最低收购价执行预案,市场价格随之上扬,但截至2017年底均未突破3000元/吨。

2007-2017年部分主产区稻谷价格

数据来源:公开资料整理

2007-2017年部分主产区稻米价格

数据来源:公开资料整理

三、稻米进出口统计

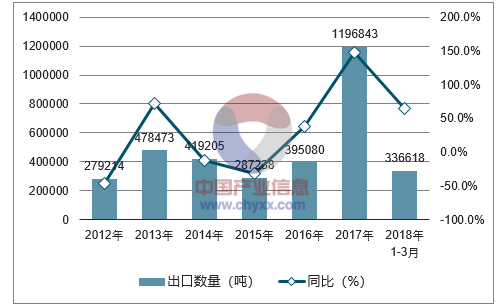

2018年1-3中国稻谷和大米出口数量为336618吨,同比增长64.8%;2018年1-3中国稻谷和大米出口金额为182441千美元,同比增长53.8%。

2012-2018年中国稻谷和大米出口数量统计图

数据来源:中国海关,智研咨询整理

2012-2018年中国稻谷和大米出口金额统计图

数据来源:中国海关,智研咨询整理

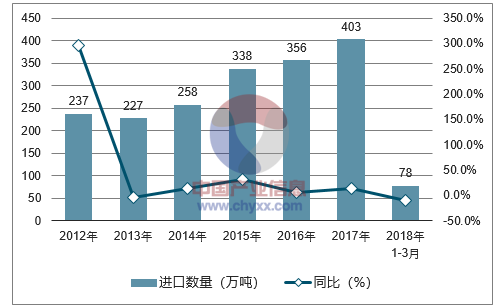

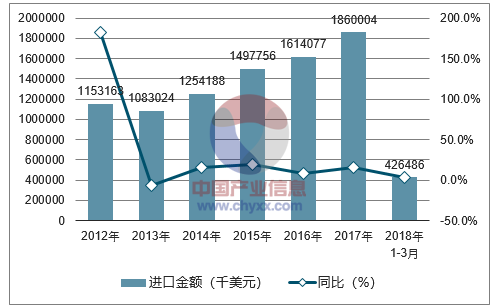

2018年1-3中国稻谷和大米进口数量为78万吨,同比下降11%;2018年1-3中国稻谷和大米进口金额为426483千美元,同比增长3.4%。

2012-2018年中国稻谷和大米进口数量统计图

数据来源:中国海关,智研咨询整理

2012-2018年中国稻谷和大米进口金额统计图

数据来源:中国海关,智研咨询整理

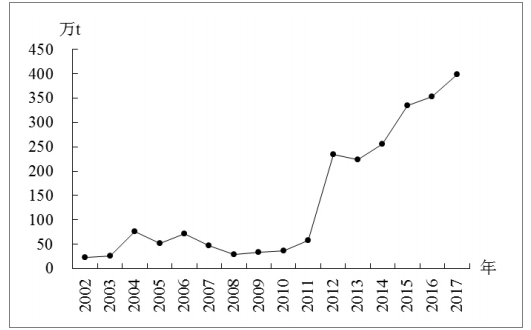

据中国海关数据,2017年我国大米进口量为399万吨,同比增加45.8万吨,增幅12.96%。2017年由于巴基斯坦大米价格竞争优势减弱,我国从越南、泰国进口大米量增加,使得进口来源更趋集中。具体来看,我国从越南进口大米226万吨,占进口总量的56.72%;从泰国进口大米112万吨,占进口总量的22.98%。自越南、泰国的大米进口量占比已达2012年我国大量进口大米以来的最高值。而自巴基斯坦的大米进口量从2016年的70万吨降至2017年的27万吨,占进口总量的比率也由19.91%降至6.83%。自2012年大规模进口大米以来,近5年我国大米进口量的年均增幅为11%左右。

2002-2017年中国大米进口量走势图

数据来源:中国海关,智研咨询整理

四、稻米行业发展趋势

1、国家实行稻谷最低收购价政策以来,稻谷产量总体保持增产态势,国内需求相对稳定,国内稻谷市场明显供大于求。2018年国家通过下调最低收购价的方式来引导农民进行种植结构调整,进而缓解稻谷供应压力。

2、2004年至今,由于最低收购价调整的累积涨幅较大,使最低收购价成为稻谷市场的“天花板”,虽然2016年后最低收购价有所下调,但仍高于市场价格。2018年,稻谷最低收购价大幅下调了200~400元/吨,预计将使稻谷价格重心整体下移,进一步加快稻谷价格市场化的调整步伐。

3、进口形势发生变化与否最终还是要看国内外大米价格是否存在价差。2018年稻谷最低收购价政策的调整以及国家投放历年累积稻谷的力度将加大,国内大米价格总体或将呈现向下的趋势。同时,国际大米不具备大幅上涨的基础。

4、在稻谷最低收购价持续调高的时期,农民受益虽获保障,但加工企业收购成本持续增加,特定期间还存在与政策性收储争夺粮源的情况,再加上低价国际大米的流入,“稻强米弱”市场格局长期无法改善,大米加工行业活跃程度降低。但随着稻谷最低收购价的下调以及大量低价粮源进入国内市场,预计将有效降低企业加工成本,未来“稻强米弱”格局或将有所改变。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国稻米行业市场全景调研及未来趋势研判报告

《2024-2030年中国稻米行业市场全景调研及未来趋势研判报告》共十一章,包含国内稻米主要企业竞争力分析,2024-2030年中国稻米行业发展前景分析,稻米企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2019年中国稻米市场供需现状及价格走势分析[图]](http://img.chyxx.com/2020/09/20200928140038.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)