一、猪肉出口现状分析

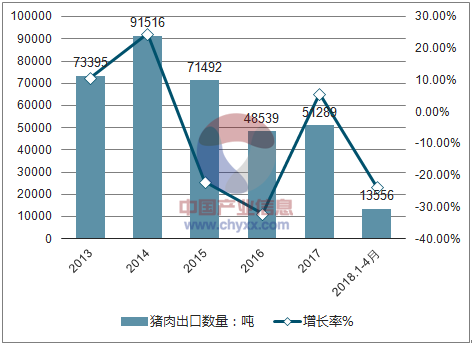

2018年1-4月中国出口猪肉13556吨,同比下滑23.5%;纵观近五年中国猪肉出口数量情况,年均复合增长率为-8.57%。

2013-2018年中国猪肉出口数量及增长率走势

资料来源:公开资料整理

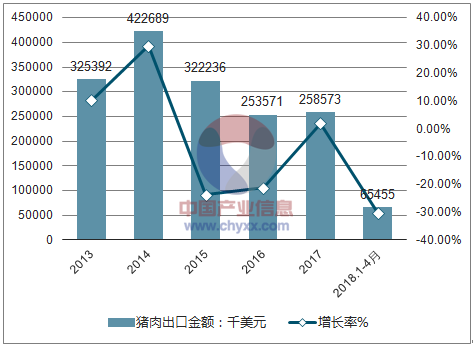

2018年1-4月中国猪肉出口金额为6545.5万美元,同比下滑30.2%;纵观近五年中国猪肉出口金额情况,年均复合增长率为-5.58%。

2013-2018年中国猪肉出口金额及增长率走势

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国互联网+猪肉行业市场现状分析及未来发展前景预测报告》

二、猪肉行业发展趋势分析

改革开放以来,我国猪肉产量快速增长,目前已经达到一个相当高的水平,占世界猪肉产量的比重由20 世纪80 年代初的20% 左右上升至目前的近50%,人均猪肉年消费量已经超过40 kg,达到欧盟的平均水平。可以说,我国已经总体上解决了猪肉的供给问题,但在基本告别猪肉短缺时代的同时,生猪产业也在酝酿着深刻的结构性转变。近年来,国内外经济形势不断变化,我国生猪产业正逐步参与全球产业链分工,在此背景下,我国生猪市场波动、国内居民消费以及产业发展环境呈现出新的特征和发展趋势

尤其是90年代以后,到2016年之前变化速度非常快,一体化产业链在快速的形成,消费者对食品安全与肉制品的质量的需求持续上升,就催生猪肉产业是商业化、一体化。整个国家猪肉生产和消费发生了巨大的变化,尤其是供应链上。

中国目前是世界上最大的猪肉生产国,猪肉消费在中国占有60%的地位,且这个地位可能不太好动摇,因为猪肉还依然是汉民族最喜欢的食品之一。他面对国内外经济和产业的新变化,未来我国生猪产业发展机遇和挑战并存,在成本上升和需求放缓的同时,会出现需求层次上升、区域布局结构调整、产业组织优化及技术水平持续提升等积极因素。未来我国生猪产业发展的重要趋势主要有以下几个方面。

1、价格波动与国际市场的同步性增强

在我国生猪产业逐步嵌入全球价值链的过程中,国际猪肉市场的波动会通过猪肉和饲料原料贸易、市场信息流动等途径传导到我国市场,同时,由于2015、2016 年猪肉进口大幅度上升,我国生猪市场自身的周期性变化也会对欧美市场产生重要影响。可以预见,未来我国生猪市场与国际市场变动的一致程度将更高。近年来,我国生猪市场价格波动与美国以及欧洲的生猪市场价格走势的关联程度已经有所增强。

2、消费量增速放缓,消费层次上升

改革开放以来,我国猪肉消费总量经历了高速的增长,由1979 年的995 万t 上升至2016 年的5 456 万t,人均年消费量由1979 年的10 kg 上升至2016 年的近40 kg。在经济步入新常态以及居民收入达到较高水平的情况下,猪肉消费量增速会放缓,同时消费者对安全和高品质产品的需求量会增大。

第一,消费量增速放缓。近年来,猪肉消费量增速已经开始有所下降,2001—2005 年,猪肉消费总量年平均增长率为2.85%,2005—2010 年降至2.30%,2010—2016 年又进一步下降至1.20%,在消费总量增长放缓的同时,人均消费量也逐步达到发达国家水平。1990 年,我国人均猪肉年消费量已经超过美国水平(20 kg 以上),2008 年我国人均猪肉年消费量为35 kg,在2013、2014 年已经超过40 kg 基本达到了欧盟近42 kg 的平均消费水平(图8), 如果以欧盟的消费水平为参照,我国人均猪肉消费增长的空间有限。总体来看,未来由于城镇化的推进以及居民收入的进一步上升,尤其是农村居民收入的上升,我国猪肉消费总量仍然会有一定幅度的上升,但难以重现以往快速增长的局面,预计2030 年人均猪肉年消费量接近44 kg,全国消费总量达到6 100 万t 左右。

第二,消费层次上升。在消费总量增速放缓的同时,由于居民收入达到了较高的水平,中高收入群体所占比重越来越大,需求会出现分层,即更多的居民不再仅仅购买同质的猪肉来满足动物蛋白和脂肪的基本需求,而是会增大对于高品质猪肉以及各种特色猪肉的需求。尤为突出的是消费者对猪肉的质量安全水平要求会更高,,2013 年,有14.9% 的消费者对于安全猪肉给出5 元以上的溢价水平,到2014 年这一比例上升至20.2%(图9),说明随着时间的推移或者收入的增加,消费者对食品安全的需求强度会增加。

3、生产成本进一步上升

自1990 年代以来,我国生猪生产成本在持续上升,散养户和规模养殖户的平均成本由1991 年的3.13 元/kg 上升至2015 年的14.16 元/kg,逐步超过美国、丹麦和其他一些欧洲国家。可以预见,未来一段时间,我国生猪生产成本仍然会继续上升,并进一步拉开与欧美国家的差距,未来导致生猪生产成本上升的主要因素有以下几个方面。

第一,随着我国人口红利的逐步消失,劳动力供给偏紧,同时,随着工业化和城镇化的持续推进,劳动力在第二产业和第三产业中获得的工资将会不断上升,第一产业将面临用工短缺的局面。2012 年中国农村人口为6.95 亿人,据预测,到2022 年中国农村人口将净减少1亿人,农业劳动力将进一步减少,这会导致农业领域的工资上升,最终推动我国生猪产业劳动力成本的上升。

第二,随着我国经济的发展,粮食的需求量会进一步增大,在国内粮食生产效率不能迅速提升的情况下,粮食的进口量也会进一步增加,因此饲料原料的价格会进一步上升。此外,我国耕地资源和水资源总体趋紧,粮食生产成本仍然会维持在较高水平,这也会促使饲料成本上升。我国粮食价格全面高于欧美国家,这种局面预计在短期内难以扭转。

第三,随着我国畜牧业的快速发展,畜禽养殖业成为重要的污染来源。养猪业是畜禽养殖业中规模最大的行业,污染物排放的问题也比较突出。为治理养殖业的环境污染问题,2014 年以来,国务院及有关部门推出了一系列法规和政策,如新的《环保法》、《畜禽规模养殖污染防治条例》、《水污染防治行动计划》、《关于打好农业面污染防治攻坚的实施意见》、《关于促进南方水网地区生猪养殖布局调整优化的指导意见》、《畜禽养殖禁养区划定技术指南》、《“十三五”生态环境保护规划》等都对畜禽养殖业的污染防治做出了规定,这会显著提高养殖业的进入门槛,并在一定程度上增加生猪养殖成本。

第四,近年来,在经历了牛奶的“三聚氰胺” 以及猪肉的“瘦肉精”等食品安全事件后,食品安全越来越受到全社会关注。未来社会各界对食品质量安全问题的治理力度会进一步加大,企业质量安全的投入成本也会上升。

面对国内外经济和产业的新变化,未来我国生猪产业发展机遇和挑战并存,在成本上升和需求放缓的同时,会出现需求层次上升、区域布局结构调整、产业组织优化及技术水平持续提升等积极因素。

目前我国生猪生产的分布与人口的分布关系密切,各地区生猪养殖量与当地的人口数量基本呈一定比例,其原因首先是以往我国生猪生产以散养户为主,大规模养殖场较少,所以生猪生产比较依赖人工,在工业化和城镇化程度不高的情况下,各地广泛存在的农业人口成为生猪养殖的主力军;其次,我国居民的猪肉消费习惯以鲜肉为主,在交通基础设施发展不足时,活猪运输成本较高,所以生产靠近消费的情况比较普遍。由于目前各地区城镇化和工业化的速度存在差异,资源禀赋条件也有所不同,未来我国生猪产业的空间布局可能会出现两方面的变化趋势。

第一,随着东南沿海地区城镇化的加速推进和环境控制力度的加大以及生猪养殖成本的进一步上升,生猪生产会进一步向资源相对丰富、环境承载能力较强、交通运输便利、消费需求旺盛或靠近主要市场的地区转移,如东北、西南地区以及中部传统的主产区是转移的主要目的地。

第二是地区之间的分工加深。沿海地区和内陆地区在生猪养殖上存在一定的互补性,沿海地区技术水平较高,内陆地区资源丰富、环境承载能力强。未来有可能基于这种互补性在生猪产业上形成一定的分工。沿海省份的生猪企业可能更专注于发展种猪育种产业,为内陆地区提供种猪或仔猪,内陆地区的一部分养殖户或企业专注于生猪育肥环节,这样可以充分利用两类地区的优势。在国际上,相邻国家之间在生猪产业链上的分工可以为我国提供启发。美国每年从加拿大进口大量仔猪,在最高峰时每年的进口量达到1 000 万头,近年来虽有所减少,也维持在400 万头以上,主要原因是加拿大仔猪的生产效率更高,仔猪价格较低。仔猪的进口一定程度上降低了美国的生产成本,从而进一步促进了美国猪肉对外的出口,可见加拿大和美国形成了比较明显的产业链分工。

4、生产组织结构持续优化

生产组织结构优化的第一个方面是养殖业的规模化程度提高。由于生猪产业环保要求进一步提高,疫病形势仍然比较严峻,养殖业技术和管理人才紧缺,我国生猪养殖业进入门槛越来越高, 2012年以后散养户和小规模养殖户的成本都超过了中规模和大规模户,而且大规模户与中规模户之间的成本差距也在缩小,说明我国生猪产业规模经济的特征在逐渐增强

组织结构优化的另一个方面就是通过各类主体的合作形成优势互补的组织模式。首先是中小养殖户的联合,虽然与大型企业相比中小规模养殖户在竞争中处于劣势,但如果中小规模养殖户通过合作社等形式联合起来,加强技术实力,联合采购饲料原料并共同建立销售渠道,则仍然有希望与大型养猪企业相抗衡。其次是以“公司+ 农户”模式为典型的大规模企业与中小养殖场的合作,此种模式可实现大企业与中小养殖农户的优势互补。目前,“公司+ 农户”模式运行最成功的是温氏集团,近年来温氏集团的生猪产业发展迅速,2016 年在全国生猪出栏数达到1 712.7 万头,占全国生猪出栏量的2.5%, 未来“公司+ 农户”模式仍然具有很大的发展空间。再次是托管模式,即专业的猪场管理公司与养殖业投资者合作,由于生猪养殖业的技术和管理经验门槛较高,初入行业的投资者将猪场转由专业的管理公司来托管可以降低运营风险,也充分发挥了养猪专业人才的优势,美国的派斯通(Pipestone)公司是这种模式的代表,国内近年来也有不少探索,如安徽德林猪场管理有限公司的托管业务得到了行业的认可。另外,随着互联网技术和互联网经济的发展, 生猪产业链中的各方面要素可能会更灵活地通过网络空间组织起来,形成更为复杂的产业合作方式, 从而催生出新的、有竞争力的产业组织模式。

技术水平会有明显提高

2007年开始,我国生猪产业加快了由传统生产方式向现代生产方式转变的步伐,与此同时,价格波动、环境污染、食品质量安全、成本偏高等一系列问题也变得愈加突出,这些问题既形成了挑战也预示着发展的方向,未来,通过供给结构的优化调整,降低成本,提升质量,最终赢得国际竞争力是生猪产业发展的基本路径。为保证这一路径的顺利实现, 应重视以下3 个方面工作。

第一,积极完善猪肉冷链物流体系,降低运输成本,促进产业在空间上的合理布局。区域布局的调整会改变以往本地生产、本地消费的局面,导致活猪和猪肉的跨地区运输量持续增大,如果运输成本过高则会抑制区域的重新布局,而良好的冷链物流体系使得冷鲜肉跨地区的供应更加便利,这既可适应我国居民的鲜肉消费习惯,也可降低由活大猪跨地区运输引起的疫病传播风险,从总体上降低运输成本,最终有利于区域布局的优化调整。

第二,为生猪企业创造良好的营商环境,促进现代化生猪企业的形成和发展。产业竞争力的提升和生产方式的现代化必须依靠有竞争力的生猪企业, 为促进生猪领域企业的创立和发展,应理顺生猪产业链各环节以及中央和地方的各项相关政策,改善生猪企业的营商环境,保证生猪产业投资者具有稳定的预期。

第三,降成本和提质量并重。产业竞争力的提升一方面要依靠组织模式优化以及技术的进步和推广来降低成本,提高效率;另一方面也应注重产品质量的提升和多样化产品的供给,从而跳出“红海”,开辟“蓝海”。未来可充分利用我国丰富的猪种资源,发展在品质、功能方面更加多样化的高端猪肉产品,鼓励绿色、有机猪肉产品的发展,同时利用互联网渠道和新的生物技术实现个性化猪肉产品的定制,满足消费者多样化和高层次的需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国猪肉行业竞争现状及投资决策建议报告

《2024-2030年中国猪肉行业竞争现状及投资决策建议报告》共十三章,包含中国猪肉行业营销策略分析,猪肉行业发展机会及对策建议,猪肉市场预测及项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2024年中国猪肉产量、价格波动及代表企业经营情况分析:产业规模化与绿色生态并进,智能化技术赋能食品安全与疫病防控 [图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)