一、 化妆品行业市场发展规模

1、中国化妆品行业发展规模分析

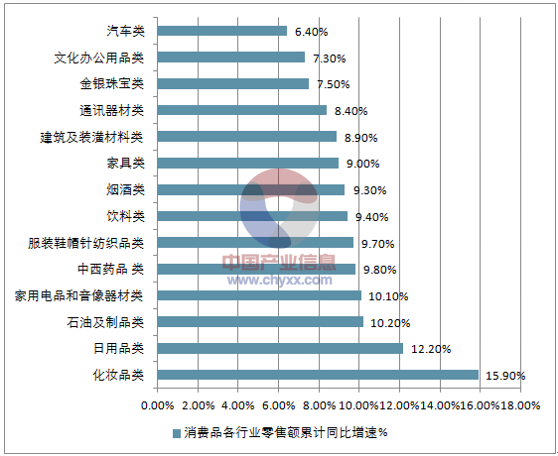

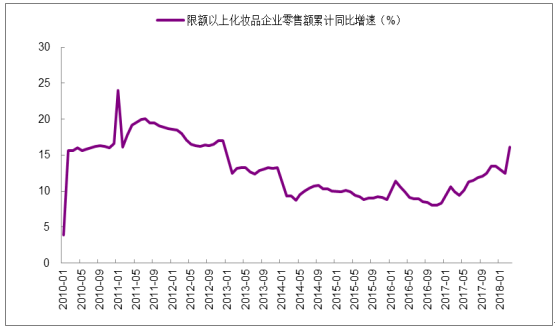

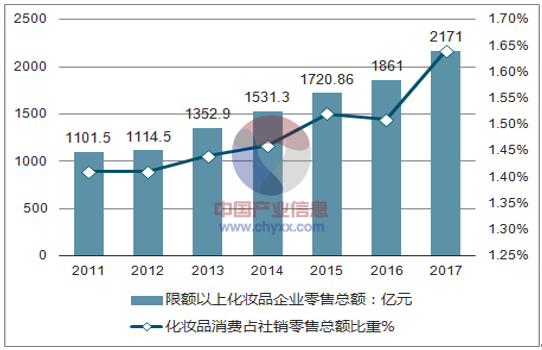

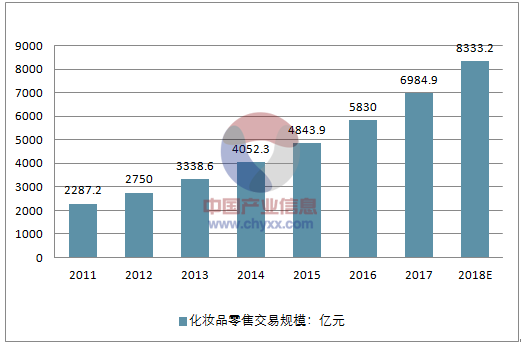

中国化妆品行业进入新阶段。 中国现代化妆品行业发展始于 20 世纪 20年代, 大致经过了小作坊起步、工业化生产、海外品牌收购、国产品牌涌现四个阶段。 目前行业已进入新的发展阶段,一方面, 行业各细分市场品类逐渐完善,销售规模屡创新高;另一方面, 行业整合开启,资本并购活跃。化妆品消费显著回暖,领跑其他消费品类。 (1) 从限额以上消费品各行业来看, 2018 年 4 月份化妆品类零售额累计同比增速达到 15.90%,增速最高,领跑其他消费品类; (2) 2017 年限额以上化妆品行业全年零售额达到 2171 亿元,同比增长 16.66%, 增速为 2013 年以来新高,高于同期消费品社零增速(+7.56%);(3) 化妆品消费占社销零售总额比重持续提升,2017 年占比达到 1.64%(+0.13pcts);(4) 从整体零售口径统计来看,2016 年中国化妆品零售整体交易规模达到了 5830 亿元,增长率达到 20.4%,预计到 2018年,这一规模将超过 8000 亿元。

2018 年 4 月消费品各行业零售额累计同比增速(%)

资料来源:公开资料整理

限额以上化妆品企业零售额累计同比增速(%)

资料来源:公开资料整理

化妆品消费占比持续提升

资料来源:公开资料整理

2011-2018 年中国化妆品零售交易规模

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国化妆品行业分析与投资决策咨询报告》

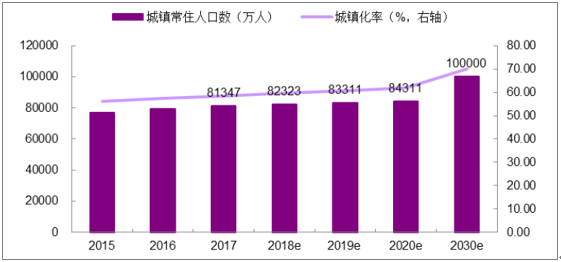

根据化妆品市场的消费特征,构建了市场规模的估算模型,市场规模=化妆品人口数×客单价×年消费频次。化妆品人口数。 根据资生堂的定义,所谓“化妆品人口”,即 1)居住在城镇; 2)年龄大于 20 岁的女性; 3)年收入不低于 30,000 元人民币。城镇人口方面, 2017 年末,国内城镇常住人口 81347 万人, 城镇化率达到 58.52%, 平均每年增长 1.2%。预测2030 年,中国城镇化水平将达到 70%,届时中国城镇人口总数将超过 10 亿。

中国城镇人口变化趋势

资料来源:公开资料整理

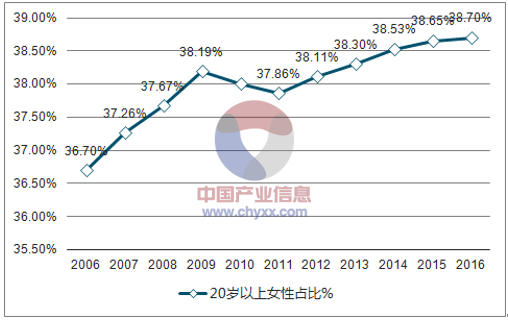

人 口结构方 面 , 2006-2016 年中 国 20 岁以 上女 性人口 比 例在36.6%-38.7%之间波动,占比相对稳定, 变动趋缓,整体取 10 年算数平均数 38.00%假定为 20 岁以上女性稳定比例。收入方面, 2017 年全国居民年人均可支配收入中位数 22408 元,按全国居民五等份收入分组进行估算, 年人均可支配收入 3 万元以上人口约占37.55%。

由于核心化妆品人群消费较人均水平略高, 且参考《女性生活蓝皮书(2016)》城市女性个人年收入平均 8.42 万元, 设定在 20 岁以上城镇女性中,年收入不低于 3 万元人口占比为 55.4%。

2006-2016 年 20 岁以上女性人口占比

资料来源:公开资料整理

2006-2016 年 20 岁以上女性人口占比

资料来源:公开资料整理

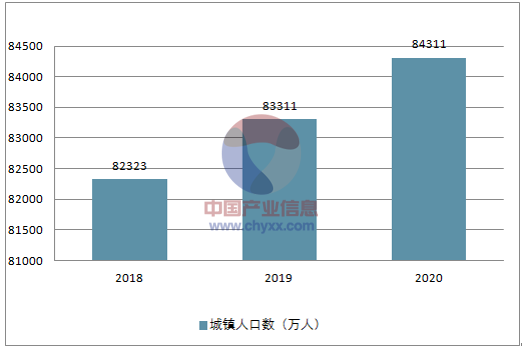

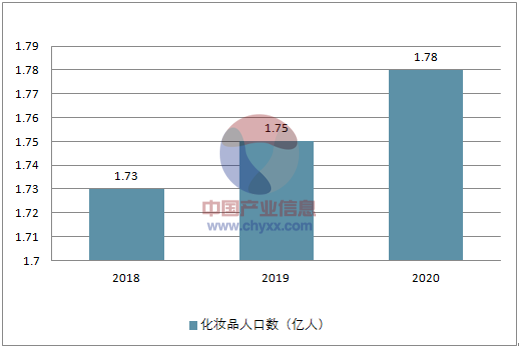

由“化妆品人口数=城镇人口数×20 岁以上女性比例×年收入不低于 3万元人口占比”计算得出,2017 年中国化妆品人口数大约为 1.71 亿人,2018年达到 1.73 亿人, 2020 年将超过 1.75 亿人。

2018-2020 年城镇人口数(万人)

资料来源:公开资料整理

2018-2020 年20 岁以上女性比例预测

资料来源:公开资料整理

2018-2020 年年收入不低于3万元人口占比预测

资料来源:公开资料整理

2018-2020 年化妆品人口数预测(亿人)

资料来源:公开资料整理

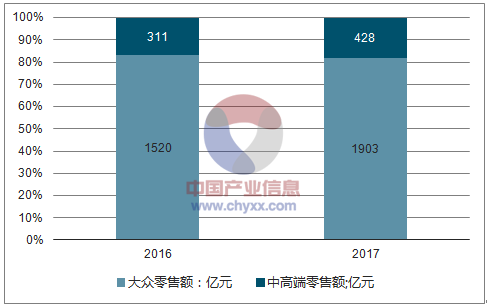

客单价。 化妆品可分为大众化妆品和中高端化妆品1, 2017 年两者零售额占比分别为 82%和 18%。假设整体化妆品市场客单价为两者加权平均,即取 315 元。 考虑到物价因素,假设 2017/2018/2019/2020 年的客单价有小幅上升,分别为 315/320/325/330 元。

大众与中高端化妆品零售额

资料来源:公开资料整理

年消费频次。 化妆品市场关注度最高的两个品类为护肤品和彩妆, 护肤品平均 5-7 次/年,彩妆品平均 2-4 次/年。护肤品和彩妆常年的市场份额结构约为 5:1, 按两大品类份额加权, 即可得到整体化妆品年消费频次约为 6 次。

2017 年中国化妆品市场规模超过 3000 亿元。 2017年中国化妆品行业市场规模约为 3232 亿元, 2020 年接近 3524 亿元,三年的 CAGR 为 2.93%。中国化妆品市场未来的竞争已进入新的阶段,即传统市场提升市占率,新兴品类提升渗透率。

2、 化妆品行业消费人群分析

1)、 化妆品行业消费年轻化

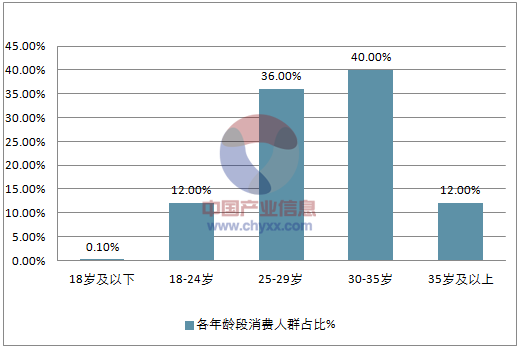

消费人群代际切换是推动行业发展最重要因素, 社会中坚力量 80 后及个性 90 后撑起 8 成线上化妆品市场。 在化妆品消费者中:(1) 88%核心受众为 18-35 岁的 80、 90 后的社会主人群;(2) 90 年后出生的年轻消费人群在 2016 年线上消费人数占比已过半,且消费规模首次超越 80 后人群;(3)95 后消费人群人数增长更为迅猛,占比接近四分之一,线上消费规模增速连续三年保持 3 位数增长。

2016 年化妆品消费人群年龄结构分布

资料来源:公开资料整理

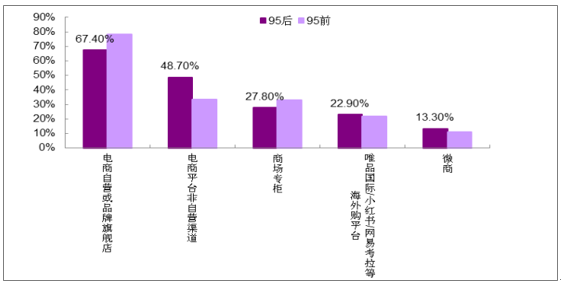

白领及大学生是化妆品时尚消费主流人群,网购是主要消费渠道。 白领和学生拥有稳定的收入,追求新鲜时尚的事物, 注重性价比, 消费习惯偏向线上,网购占比达到 58.5%。 线上渠道方面, 电商自营或者品牌旗舰店(如唯品会、 京东、天猫等)是 95 后选购美妆产品的主要渠道, 所占比重接近 7成。 相对于其他年龄段, 95 后对商场专柜、 服装零售市场等渠道的偏好更低,网络化程度更高

2017 年化妆品消费人群学历结构分布

资料来源:公开资料整理

2018 年中国 95S 美妆购买渠道

资料来源:公开资料整理

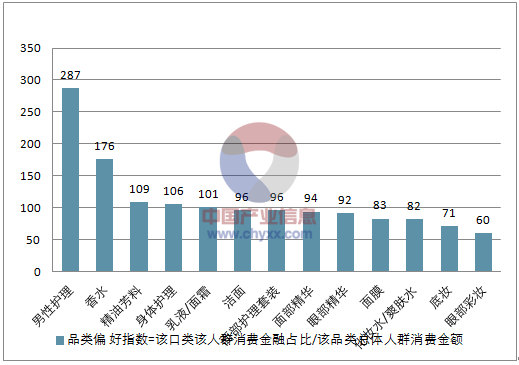

男士护肤美妆市场增长迅速,年轻男性成为新力量。 随“日韩风”和“小鲜肉”等概念逐渐引领时尚,男士护肤美妆需求增长迅速。从整体趋势来看,男士护理类和香水类产品以明显优势占据天猫美妆男性消费偏好前两位,品类偏好指数达到 287 和 176。 男性群体对自身护理的要求更加细化, 衍生出对面部形象以及整体气质的进阶需求,从而促进了男士化妆品市场的销量。

2012-2016 年天猫美妆男性消费偏好

资料来源:公开资料整理

2)、化妆品行业消费高收入

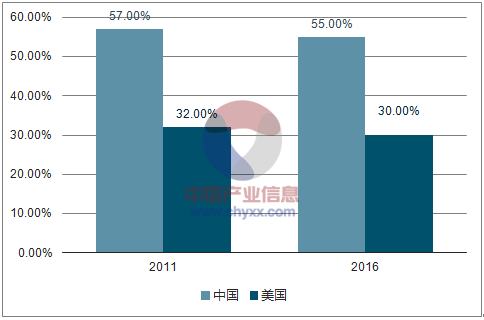

精神消费需求大增,带动化妆品行业迎来新机遇。2008 年我国人均 GDP超过 3000 美元,进入消费升级阶段。 (1) 2016 年 55%的中国家庭认为未来 5 年内家庭收入将显著提高,该指标在美国长期维持在 30%左右,中国家庭对未来的收入预期更加乐观;(2)在收入预期和消费水平不断提升的支撑下,消费者对产品质量、口碑、个性化的诉求不断提升, 品质化、 个性化和高端化三大消费升级特征在化妆品领域体现的尤为明显。

中美消费者收入预期对比

资料来源:公开资料整理

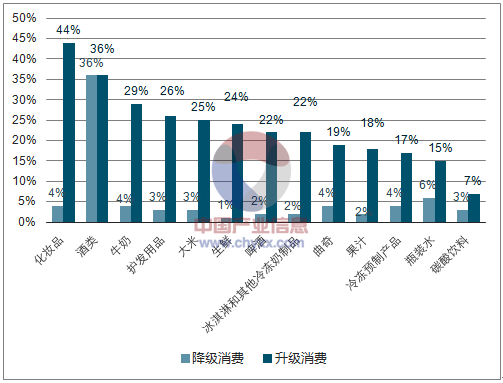

化妆护理领域受益消费升级, 高端化妆品销售占比提升。 中国消费者的升级消费主要集中在化妆护理用品、饮品与生鲜食品领域,其中化妆品领域体现的升级消费趋势最为明显,消费升级意愿达到 44%。 同时,化妆品高端线产品受到越来越多消费者追捧, 销售份额持续上升。 在进口高端化妆品领域, 2016 年国内销售额达到 250 亿元,同比增长 10%; 2017 年 1-12 月,中国护肤品进口数量超过 11 万吨,同比增长 17.4%,而中国护肤品进口额约为 58 亿美元,同比增长 47%,销售额增长明显高于销量增长,可见高端化妆品份额提升, 新世代消费习惯由价格导向型向质量、品牌导向型转变。

消费者对不同品类商品的升级意愿

资料来源:公开资料整理

3、 化妆品行业结构分析

从化妆品消费结构来看,目前国内化妆品消费主要品类包括护肤、洗护、彩妆和其他功能性产品等。化妆品指的是美容及个人护理品的概念,包括 12 大细分子品类,依次为:护肤品、护发产品、口腔护理品类、沐浴用品、彩妆、男士护理用品、婴幼儿与儿童专用产品、香水、防晒用品、止汗香体、脱毛产品、套装/组合。

从国内化妆品市场的构成情况来看,护肤品、护发产品、口腔护理产品、沐浴用品和彩妆是前五大品类,贡献了 90%的市场销售额。 随消费者卫生习惯改善及大众日化产品普及,护发、 沐浴和口腔护理产品等基础日化产品发展已进入稳定期,未来竞争会更多集中在市场份额的争夺和对原有领导型品牌的挑战。

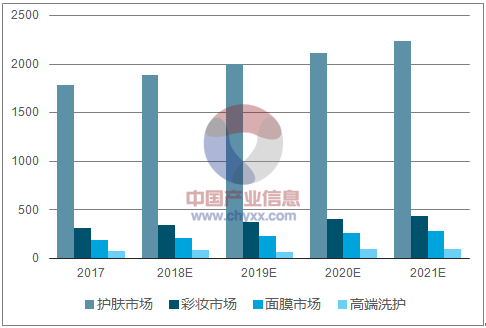

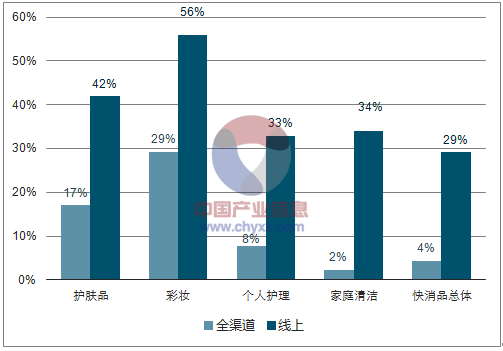

护肤品占比过半, 彩妆市场增速最快。 护肤品单个品类占整个化妆品市场规模的 51%,随消费者对自身享受消费提高,预计护肤品市场规模会持续上升; 另外,不管是从全渠道还是线上渠道来看,彩妆消费金额增速稳居化妆品类榜首, 2017 年全渠道销售增速接近 30%,大幅超越护肤品(+17%)、个人护理(+7.7%)、家庭清洁(+2.3%)以及快消品总体增速(+4.3%)。

化妆行业部分重点品类市场规模分析(亿元)

资料来源:公开资料整理

2017 年彩妆和护肤品消费金额增速(%)

资料来源:公开资料整理

护肤品包括面部护理、身体护理、手部护理和护理套装四大品类, 面部护理主要为面膜和面霜。 2016 年我国护肤品市场规模为 1692.7 亿元,占化妆品整体市场 50.7%的份额;2012 年-2016 年护肤品市场的年均复合增长率达到 7.5%,增速高于化妆品行业的整体增速。 (1) 从护肤品的消费品类来看,面部护理占比达到 87%为主要细分品类。 (2) 从护肤品的各细分子产品来看,面膜消费占比 43%、面霜占比 23%、精华占比 13%,其余品类包括化妆水、防嗮、乳液等。

高端护肤和活性护肤成为护肤品市场关注焦点,面膜子品类增速较快。(1) 欧美高端护肤多年深耕市场,诸如雅诗兰黛、 兰蔻等发展势头依旧强劲,日韩高端护肤凭借品牌价值输出和产品功效也突出重围; (2) 活性护肤倡导化妆品纯天然安全属性,科研技术投入为重点,虽国内活性护肤品牌不断升级创新,但知名成熟的国外品牌因产品技术强大更深入人心;(3)2016 年我国面膜市场规模达到 181 亿元, 5 年复合增速 15.5%, 快于护肤品的整体增速。 面膜根据使用方式分为贴式面膜和非贴式面膜 2 类, 目前功能细分成为面膜市场新增长点, 膜法世家、御泥坊和一叶子等国产品牌备受关注, 单品依靠社交媒体引发口碑热潮。

彩妆发展势头强劲,迎来黄金时期。 彩妆主要包括脸部化妆品、眼部化妆品、唇部产品、美甲产品和彩妆套装五大类。 2016 年我国彩妆市场容量为 283.1 亿元,占化妆品整体市场 8.5%的份额, 2012-2016 年年均复合增长率达到 11.8%。 国内外企业纷纷加码抢占彩妆市场,“口红”、“素颜霜”等产品营销推动彩妆市场持续升温; 20-29 岁的彩妆渗透率高,成为市场主力,同时男性对彩妆的市场关注度逐步提升,一二线城市是彩妆消费者聚集地。

4、 化妆品行业各环节格局情况分析

化妆品产业链各环节的参与者众多,格局相对零散,大型集团并购整合行为是常态。 根2012 年至2016 年期间内,化妆品行业共发生了 214 起并购案,主要目的是快速拓展消费者(60%)、创新(20%)、拓展分销渠道(12%)和挖掘新市场(8%)。 通过并购逐渐成为美国高端化妆品市场三大巨头的欧莱雅集团、 科蒂集团和雅诗兰黛集团,其市场份额已经达到 45%以上,其余部分则由不计其数的中小品牌组成。

以全球最大化妆品集团欧莱雅为例, 2013 年通过并购进入非洲市场和新兴市场, 2014 年通过并购快速实现有色人种市场的占领, 2015 年通过并购巴西最大的护发和彩发行业进入巴西市场个护行业, 2016 年继续收购欧洲个护行业中的佼佼者, 2017 年收购了 CeraVe, AcneFree 和 Ambi 三大美容品牌。

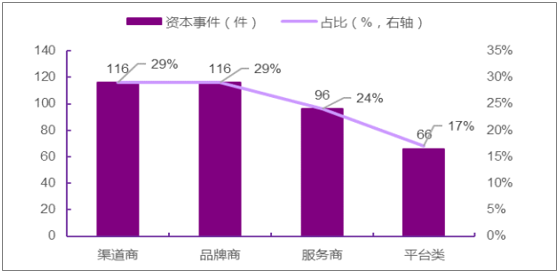

国内并购整合现象兴起,三成行业收购旨在对渠道的争夺。 随着电商的发展以及“触达消费者最后一米”概念的深入,品牌对于线上线下渠道的布局越来越重视。2007年到 2017年我国化妆品行业发生的 394起资本事件中,渠道商 116 起,占比 29%。其中较为典型的有唯品会收购乐蜂网,扩大线上销售渠道;渣打集团收购高端美容连锁思妍丽,主动布局下游渠道;青岛金王先后收购上海月沣和杭州悠可,整合线下线上渠道。

2007-2017 年化妆品行业资本事件分类

资料来源:公开资料整理

二、 化妆品行业线上渠道发展前景分析

化妆品产业链主要分为研发与生产,品牌,渠道三个环节。 研发与生产环节的企业要通过自主研发或者和其他研发机构合作的方式进行研发,以OEM、 ODM 方式与品牌进行对接,也有部分企业以 OBM 方式发展自有品牌。品牌端集中度比较高,尤其是高端化妆品品牌, 2016 年,欧莱雅、雅诗兰黛、 LVMH、 Chanel 四大品牌旗下高端化妆品占据全球销售额 70%左右。渠道端的格局颇为多元化,分为线上和线下,随着电商的发展,线上渠道发展前景广阔。

1、 化妆品行业外资品牌占据主导,内资品牌市场份额快速提升

外资品牌占主导地位,但国内品牌的的市场份额快速提升。 由于国内化妆品品牌起步比较晚,我国化妆品市场一直由外资企业主导,其中宝洁自1993 年开始持续占据国内市场市占率第一的位置。 2016 年我国化妆品市场Top10 品牌中,外资品牌的市占率远高于国产品牌高。但是随着本土化妆品品牌的崛起,我国化妆品市场格局有所改变,国内品牌的市场份额快速提升。国内化妆品市场 Top20 中,国产彩妆品牌的市占率由 2011 年的 5.5%提升到了 2015 年的 13.9%,国产护肤品牌的市占率则由 2011 年的 6.9%提升到了 2015 年的 18.2% 国产化妆品品牌积极布局国内中高端市场。 随着国民经济的发展,我国居民人均可支配收入有了巨大的提升,消费升级持续进行。为了迎合消费者日益提高的需求,我国部分化妆品品牌开始着手布局高端市场, 利用传统中医药文化概念和自然萃取方法,推出一系列带有自身特色的高品质产品。例如佰草集推出的“太极养美”系列产品,该系列产品定位高端市场,产品单价在 380-980 元;珀莱雅推出的赋能鲜颜系列产品,该系列产品套装定价1888 元。

以药妆市场为例,我国本土药妆品牌发展势头强劲。 我国药妆市场规模正处于扩张时期,同时国家对进口药妆的管控也在加严,在这样的背景下涌现出了许多优秀的本土药妆品牌,如片仔癀、薇诺娜及上海家化旗下的玉泽等。 其中,于 2008 年首次面市的国产药妆品牌薇诺娜在 2017 年双十一当天的销售额高达 3 亿人民币,同比增长 180%,是唯一一个进入天猫美妆榜的药妆品牌。

随着产品外包装的重要性渐渐突显,为打破国内消费者无意识地将国产品牌和包装老土、设计古板划等号的偏见,国产品牌在包装设计上也不断突破自我,将外资品牌远远甩在身后。 如百雀羚在 17 年 10 月和故宫文化珠宝首席设计顾问联合推出了百雀羚燕来百宝奁、金枝玉兰气垫 BB、孔雀蓝羚气垫 BB。该系列产品将传统东方文化和现代化设计相融合,在迎合现代消费者审美的同时保留了东方文化的古典,获得了非常好的反响,其中, 百雀羚燕来百宝奁在预售 35 秒后即售罄。

2、 化妆品行业线上渠道交易规模快速增长。

国内化妆品传统的线下渠主要包括百货商场、超市、 日化专营店、药妆店以及美容院等其他渠道。其中, 百货商场、超市和专卖店是最重要的线下渠道。另外一方面,线上渠道近几年发展迅猛,销售份额不断提升,由 2014年的 16%上升至 2017 年

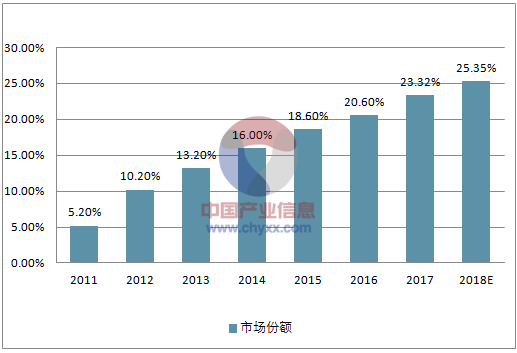

2011-2017 年中国化妆品线上渠道销售份额

资料来源:公开资料整理

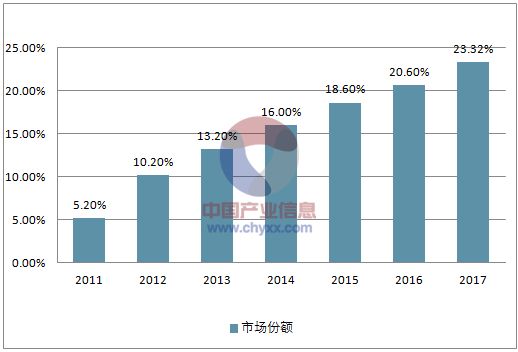

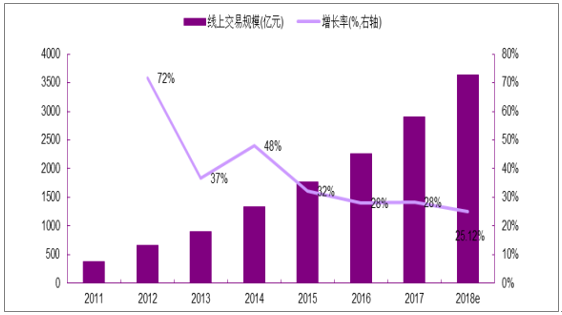

线上渠道交易规模快速增长。 2011 年至 2017 年, 化妆品线上渠道交易规模持续保持快速增长。 2018 年预计我国化妆品线上交易规模为 3632.1 亿元,同比增长 25.12%, 2011-2018 年复合增长率为32.41%。 化妆品电商渠道贡献的市场份额从 2011 年的 5.2%上升至 2016年的 20.6%。 未来,随着越来越多的化妆品品牌方和线下专营店积极布局线上渠道, 以及线上销售入场门槛低、宣传营销方式多样等优势, 化妆品线上销售规模将继续扩大。

中国化妆品线上渠道交易规模及增长率

资料来源:公开资料整理

中国化妆品电商销售市场份额(%)

资料来源:公开资料整理

美妆、个护品牌商全面布局线上,进驻品牌高端化趋势明显。

(1) 2017 年八成美妆个护品牌在我国线上渠道销售规模占比已超过10%。其中,美妆行业线上增速是线下增速的 11 倍; 个护行业线上增速是线下增速的 8 倍。 以天猫为例, 2017 年已有 291 个美妆品牌入驻天猫, 欧莱雅、自然堂和百雀羚已经是天猫美妆 10 亿俱乐部的座上宾, 2018 年,雅诗兰黛、兰蔻、 SK-II 和 Olay 等近 10 个美妆品牌有望通过天猫销售收入挺进 10 亿。

(2)高端品牌进一步布局电商渠道,越来越多欧美和日韩高端品牌入驻各大电商平台。 以宝洁旗下高端品牌之一的 SK-II 为例, 2012 年 SK-II 入驻天猫旗舰店, 2015 年入驻京东旗舰店; 2016 年 10 月 SK-II 打通了线上线下的会员体系,天猫旗舰店和线下专柜会员数据无缝隙对接,消费者将在天猫享受到与专柜一样的会员服务。 2017 年 SK-II 针对每一个商品品类,都建立了专门的线上营销和销售团队。 2017 年 SK-II 的线上销售占比已经达到28%, 同比增速为 150%,据预计 2018 年 SK-II 线上销售占比将达到 35%。

传统化妆品连锁超市(CS 店) 渠道增速放缓。 近几年来,销售增长依赖开店数的 CS 渠道出现销售下滑现象。 以我国最大的 CS 店屈臣氏为例,虽然开店数从 2011 年的 1000 家增至 2017 年的 3379 家,复合增长率达22.49%,但近三年门店增长率出现明显下滑。与此同时,屈臣氏同店销售额近 三 年 也 出 现 下 滑 的 趋 势 , 2015/2016/2017 同 店 销 售 增 速 为-5.1%/-10.1%/-4.3%。

品牌商积极拥抱线下新零售。 面对传统线下渠道疲软,品牌商推出更高效触达消费者的新零售渠道。以林清轩为代表的品牌商利用数字化等技术和设备打通线上和线下渠道;或是以阿芙为代表的品牌商对线下的单品牌门店进行个性化装置完善消费者体验;或是以悦诗风吟为代表的品牌商利用高科技完成“无人式”、“全自动化” 的线下体验渠道;或是以资生堂为代表的品牌商利用线下平台助力 CS 店升级等方式提供更优质的会员服务。

单品牌店正成为众多美妆品牌的线下选择。 随着线下渠道的专柜同质化竞争的加剧,许多国产品牌和外资品牌都开始发展单品牌专卖店渠道,注重开店数量,强调消费者体验。

(1)互联网品牌“落地”单品牌店。线下渠道的商超进入门槛高并且竞争激烈,而单品牌店既能保证一定的利润空间,又能做品牌形象和消费者互动。“互联网+护肤品”的御泥坊落地单品牌店, 2017 年在长沙开设了 7家单品牌店,销售收入为 518.32 万元。

(2)单品牌店成为本土品牌另辟蹊径进入市场的渠道之一。为了减少中间渠道的利润盘剥以及提高渠道效率, 婷美小屋和植物医生选择以单品牌店起家。以第一个国内开设单品店的植物医生为例,从 2006 年成立第一家单品店到现在的 2500 余家,370 多万的会员贡献了营收的 80%的份额。2016年,植物医生单品牌店销售额增长 35%。

(3)中端外资化妆品品牌通过单品店在我国市场占一席之地。欧舒丹和悦诗风吟等中端外资品牌通过开设单品牌店成功进入消费者视野。以悦诗风吟为例, 2004 年悦诗风吟以商超渠道进入中国市场,但仅 2 年后宣布退出。 2012 年悦诗风吟在我国开设第一家单品牌店,以济州岛的自然恩赐作为主体风格来吸引消费者。单品牌店清新的形象和完美的客户体验让悦诗风吟在 6 年的时间内, 成功进入中国近 60 个城市,并开设了 400 多家直营门店,门店平均月销售额在 50 到 100 万之间。

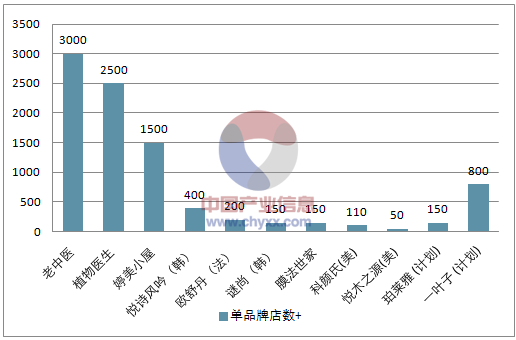

2018 年本土及欧美韩部分单品牌店数

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化妆品ODM行业市场现状调查及未来趋势研判报告

《2024-2030年中国化妆品ODM行业市场现状调查及未来趋势研判报告》共十一章,包含化妆品ODM行业主要生产企业的排名与产业结构分析,化妆品ODM行业领先企业分析,2024-2030年中国化妆品ODM行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。