一、快步走取代加速跑,分布式助行业摆脱失速风险

经历2017年行业的高速增长及2018年上半年的乍暖还寒,630后行业有望回到良性发展轨道。行业上半年出台一系列规范和引导行业发展的指导性文件,从严控规模、提升标准、鼓励就地消纳等方面提出了更高要求。 2018 年是需求略有下滑,产业链价格战加速平价上网的调整年;行业仍将围绕降本提效,由加速跑切换至快步走。

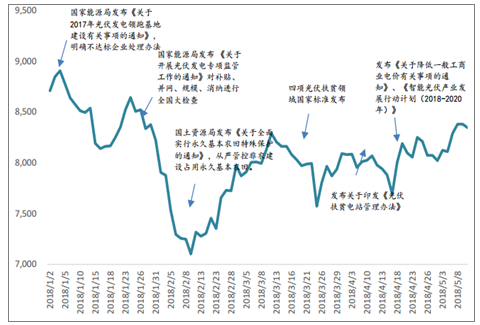

2018年以来行业政策梳理

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国互联网+光伏行业市场潜力现状与投资吸引力研究报告》

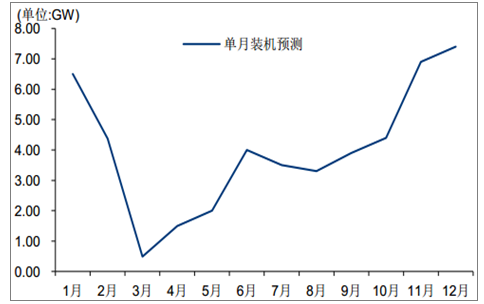

受全额上网分布式纳入指标的预期影响,我们预计 1-2 月的装机数据主要结转自 2017 年底全额上网的分布式项目抢装。从全年需求来看,我们认为 3-5 月份将是全年需求的最低点,随着分布式建设规模管理意见及项目管理办法的逐步落地,分布式发展有望重入快车道。自发自用比例将在 2018 年显著提升,而分布式开发商数量的增长也将一定程度上带来优质项目的储备与建设。

分布式成为主导光伏装机增长的重要变量

数据来源:公开资料整理

2018 年按月度光伏装机预测(单位:GW)

数据来源:公开资料整理

二、技术驱动产业链价格持续下降,龙头扩张加速行业洗牌

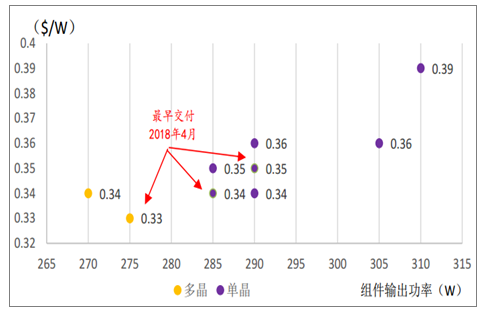

产能扩张带来单多晶价格战持续全年。从产业链来看, 2017 年初多晶组件价格跌至 2.8元/W,并且在该价格维持了一整年;单晶在 2017 年上半年严重供不应求的状态下,价格一直维持在3.2元/W 以上,年底跌至 2.8 元/W。按照光伏平价上网路线图 2018 年组件均价应降至2.5元/W,而在一季度需求孱弱的情况下,已经跌至2.4元/W。预计随着硅片端产能的逐步释放,组件价格仍有下降空间,全年均价有望2.3-2.4元/W。

2018年5月多晶组件价格已下探至0.33美元/W

数据来源:公开资料整理

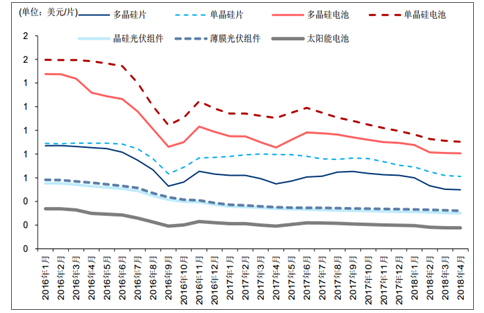

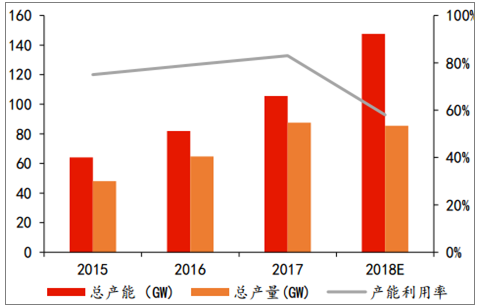

根据行业内各硅片厂家产能扩张计划统计,2018 年硅片扩产从 2017 年底的 94.5GW 到2018 年底的 147GW,叠加上金刚线等辅材的价格下降,硅片环节仍然是今年竞争最为激烈的环节,预计单、多晶硅片价格战将持续全年。电池片环节的随着自动化提升及差异化的高效电池路线,龙头企业仍有机会享受一定超额收益。

产能扩张带来单多晶价格战持续全年

数据来源:公开资料整理

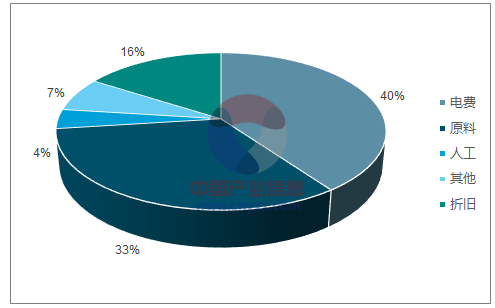

硅料的强成本优势主要体现于电价及流程管控。 根据光伏行业协会给出的行业发展路线,2025 年较目前平均成本下降空间约为 20%。而从硅料成本构成来看,电费占比 40%,原材料 40%,其余为折旧和人工。其中,电费优势在新疆等地区的自备电厂优势明显,与此同时初始资本性开支决定了后期折旧的速度。硅料环节仍是我们今年较为看好的环节,虽然有向下游释放利润的预期,但在硅片扩产、高品质硅料紧缺的背景下,纵观全年均价仍将维持在 12 万元以上。

硅料生产成本构成

数据来源:公开资料整理

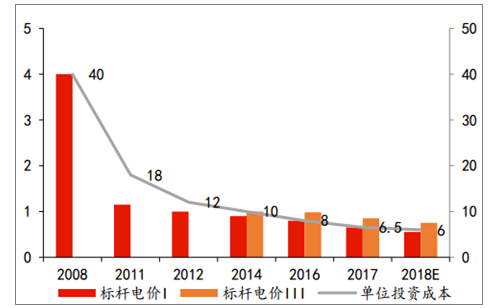

降本增效仍是行业主旋律。 根据可再生能源协会数据,目前我国光伏发电系统的投资成本已稳定在 5 元/W 以内,折合度电成本 0.5-0.6 元/kWh 并有继续下降的空间,已基本实现用户侧平价并快速向平价上网逼近。按照《平价上网路线图》的指引,随着硅料成本下降及多个工艺环节的技术进步, 2020 年晶硅组件价格有望降至 2 元/W 以下,叠加土地及税收等政策推动非系统成本下降,光伏项目初始投资有望降至4.5元/W以内。

硅片产能、产量及产能利用率

数据来源:公开资料整理

光伏发电投资和标杆电价变化

数据来源:公开资料整理

三、户用有望延续翻倍增长,海外市场或给更大惊喜

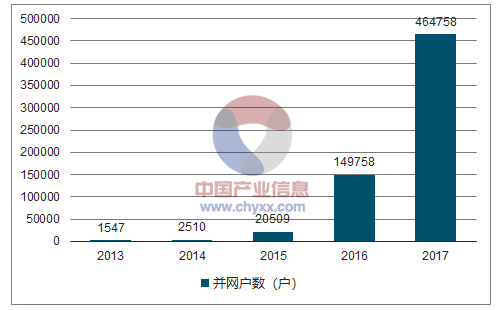

户用光伏的核心竞争力在于持续获得用户资源及融资解决方案。 2017 年全国新增户用光伏 46.5万户,是 2016年的 3.1倍。

2017年,国家电网经营区新增接入居民分布式光伏发电并网户数 31.5万户,是2016年新增并网户数的4.5倍。新增并网容量 307.6万千瓦,同比增长208%。

2013-2017 年居民分布式光伏并网用户统计

数据来源:公开资料整理

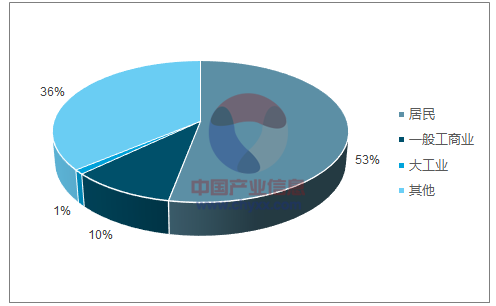

2017 年分布式光伏装机结构

数据来源:公开资料整理

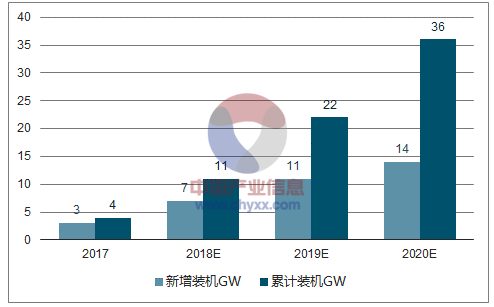

户用光伏不受指标限制,随着单套规模的提升,户用光伏有望延续高增长。各省市纷纷出台户用光伏的发展规划,到 2020 年我国户用光伏累计装机有望达到 36GW。目前户用光伏仍处于行业发展初期,产品和安装质量参差不齐。虚假宣传等行业乱象丛生。户用的盈利点不在品牌企业,而在经销商。下半年户用光伏的行业规范及相关产品标准有望出台,将引导行业长期健康发展。短期内仍看好拥有销售渠道和品牌优势的龙头企业。

2017-2020年户用光伏装机预测

数据来源:公开资料整理

户用光伏真正标志着光伏由2B转向2C。带来商业模式的变化也将彻底冲刷行业的旧有格局。金融支持、响应速度、后期服务支持以及客户体验将对行业的快速发展起到至关重要的作用。

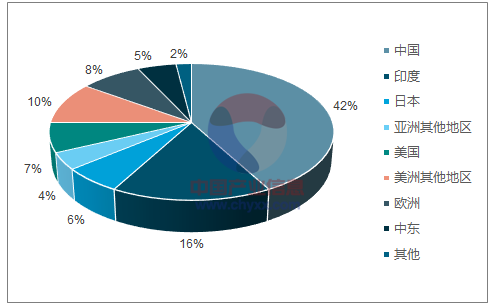

2018 装机增量中印预计占比近6成

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光伏行业发展现状调查及市场分析预测报告

《2025-2031年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2025-2031年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询