一 游戏行业现状

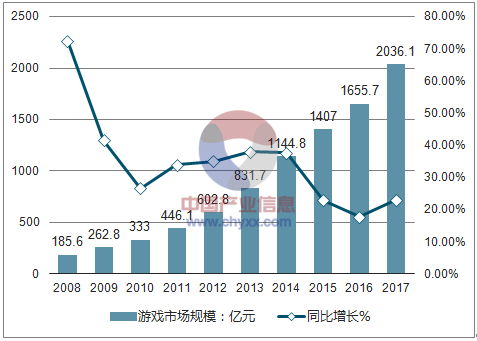

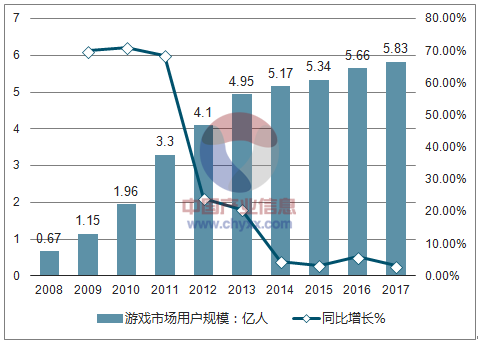

2017 年中国游戏市场实际收入 2036.1 亿元,突破 2000亿元大关,同比增长 23%,相较于 2015、 2016 年, 增长率有小幅回升。 2017 年中国游戏用户规模 5.83 亿人,同比增长 3.1%。自 2014 年开始,游戏用户增长率保持在 3%-5%左右,用户规模增速趋缓。

2008-2017 年中国游戏市场实际销售收入及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国游戏行业深度调研及市场前景预测报告》

2008-2017 年中国游戏用户规模及增速

资料来源:公开资料整理

1、游戏行业继续拓宽增量市场

1)、 游戏行业移动终端与移动游戏活跃设备情况分析

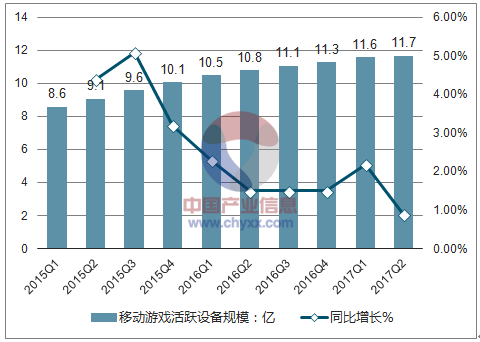

自 2015 年以来,中国移动智能终端设备规模增速逐渐放缓,从 2015 年 Q1 的 6.6%降至 2017年 Q2 的 1.4%,移动游戏活跃设备规模增速从 2015 年 Q1 的 8%降至 0.9%。从设备端角度,中国游戏市场流量红利消退,如何充分激活现有存量流量成为游戏公司增收的重点。

2015-2017Q2 移动智能终端设备规模及增速

资料来源:公开资料整理

2015-2017Q2 移动游戏活跃设备规模及增速

资料来源:公开资料整理

2)、游戏行业游戏广告买量情况分析

移动游戏存量市场争夺战催生买量市场崛起。 为在游戏用户争夺战中获得相对优势地位,移动游戏厂商纷纷加入买量大军行列, 以买量作为用户获取方式形成了全市场的共同行为。成熟游戏厂商,如三七互娱,依靠买量打法巩固其国内游戏公司领先地位, 2017 年 1-3 月,三七互娱旗下产品《永恒纪元 HD》强势占据 1-4 月买量游戏 TOP1 的宝座,下半年有多次上榜买量游戏 TOP3。

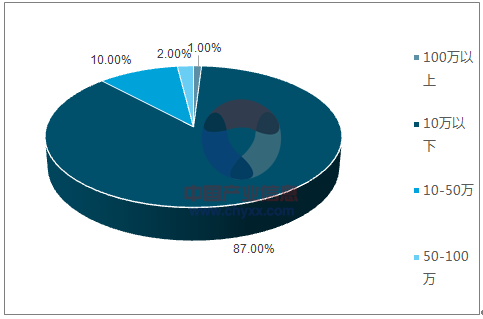

买量行业成本不断抬升, 获取用户难度增大。 2017 年共有近 5000 款产品买量,且投放效果广告的产品数量逐月增加。其中,传奇类产品及部分重度类型游戏 IOS 的单用户 CPA 成本甚至超过了 300 元人民币(由于 IOS 发行特点,买量是获取 IOS 用户的首选方式)。安卓的单用户 CPA成本同样大幅增长,2014年安卓用户的单个买量成本平均价格在 2-3 块;到 2016年年底,安卓单个买量成本均价已飙升到 25 块。同时, 2017 年仅有 0.9%的游戏通过买量方式获得 100 万以上的新增用户, 86.72%的游戏仅获得 10 万以下的新增用户。在买量成本不断推高且获取。

游戏行业买量产品全年获取新增用户分布图

资料来源:公开资料整理

2、游戏行业增量市场趋势

未来游戏增量风口在于垂直细分领域的游戏,开拓新场景、开发新人群。新场景包括庞大的海外市场、更加新颖的游戏形式(如 VR/AR 游戏)等;新人群包括针对老年人与儿童推出的功能性游戏、 2017 年底极具话题性的女性向游戏、具有庞大年轻人群基础的二次元游戏、高留存率、高社交性的微信小程序游戏等。

1)、中国自研游戏海外成绩情况分析

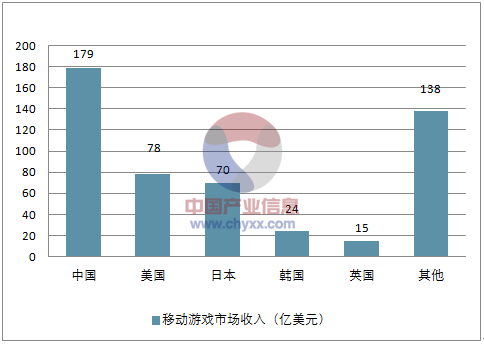

国内游戏行业行业高度集中,呈现“2+X”竞争格局,相对而言海外游戏市场仍处于蓝海竞争状态。2017 年中国占据 35.4%的全球移动游戏市场份额,海外市场仍有 64.6%的发展空间。我国各大游戏厂商纷纷盯向国际市场原因系: 1)游戏人口红利消失,传统的流量打法受限; 2)国内游戏市场基本成熟,竞争格局基本稳定,国内游戏厂商具备出海实力。截至 2017 年 Q1,手游巨头腾讯网易手游业务收入占整体手游市场超过 75%, 两大龙头企业的市场地位难以撼动。移动游戏市场增速逐渐趋缓,手游行业步入行业整合期,未来行业集中度进一步深化。中小游戏厂商在面临有限的市场份额下,通过转战海外新兴市场,化解发展困境。

2017 年全球移动游戏市场规模及主要国家份额

资料来源:公开资料整理

2017 年全球移动游戏市场主要国家份额

资料来源:公开资料整理

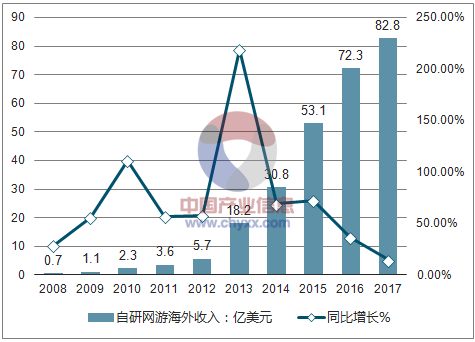

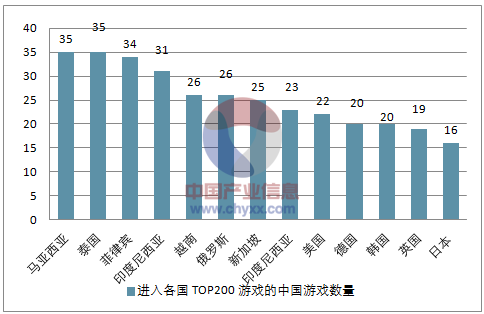

中国游戏出海成绩总体表现吸睛, 2017 年中国自研网游海外实际销售收入达 82.8 亿美元,同比增长 14.5%。 从出海游戏数量来看, 2015 年至 2016 年中国出海游戏数量接近翻番,由2015 年的 47 款游戏增长到 83 款; 从游戏表现来看, 2017 年中国出海游戏平均近 30 个游戏进入各国 TOP200 游戏行列。盛大游戏经典 IP 手游《龙之谷手游》在海外不断收割好成绩。其海外版于 2018 年年初率先登陆港澳台地区,跻身于 IOS 免费榜榜首、畅销榜前三的好成绩;在韩国市场,一经上线即拿下 IOS 与安卓免费榜第一。《龙之谷手游》近日在东南亚市场上线,在泰国、马来西亚、菲律宾、新加坡等多个国家登顶 Google Play 免费榜与 IOS免费榜。预计未来各游戏厂商将继续深化海外布局,海外发行游戏数量与收入将持续增长。

2008-2017 年中国自研网游海外销售收入及增速

资料来源:公开资料整理

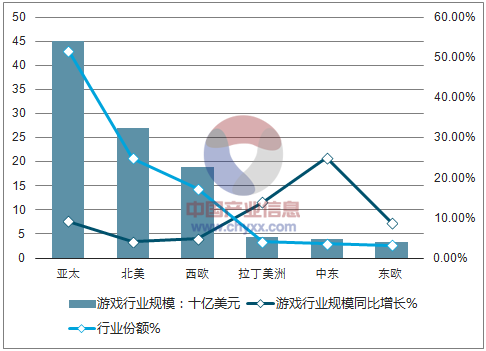

全球游戏市场发展热度不平衡,东南亚成为出海焦点。 2017 年全球游戏市场规模达到 1089亿美元,同比增长 7.76%,增速较 2016 年下降约 2 个百分点。 其中游戏市场较为成熟的北美、欧洲地区, 2017 年游戏市场增速分别为 4%、 4.8%,在互联网渗透率较低的中东、南美洲增速达 25%、 13.9%。 预计全球游戏市场未来将保持上升态势(增幅小幅收紧),根据预测,到 2020 年全球游戏收入有望达到 1284.6 亿美元。

2017 年全球各地区游戏行业市场规模

资料来源:公开资料整理

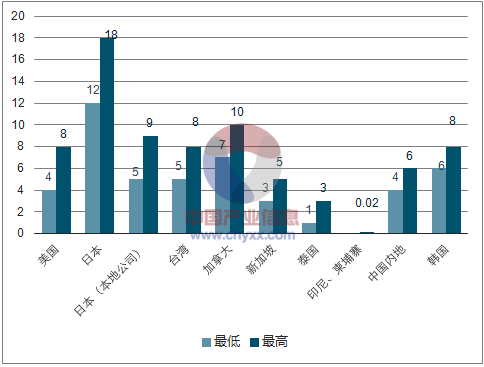

中国游戏厂商在开拓海外版图顺应行业发展趋势,出海市场以移动互联网渗透率较低、文化圈较为相近的港澳台及东南亚作为海外拓展的试金石,同时抓住欧美、日韩等游戏成熟市场,利用其玩家付费的高付费能力实现收入增长。 1)东南亚地区发展潜力巨大, 互联网渗透率仍在较低水平且本土研发商实力较弱, 从推广方面来看获取用户成本较低,在国内全民买量推高买量价格的背景下,中小手游厂商纷纷转战东南亚市场。; 2)欧美市场用户长期养成付费习惯,付费能力强,本地研发实力强,重视游戏精品化,对中国游戏厂商出海存在一定的挑战。 3)日韩作为同文化圈的国家,玩家付费能力强,其中日本是全球氪金额第一,在游戏存量市场局面既定的背景下,提升 APRU 是游戏发展关键,已形成付费习惯的日韩将是中国游戏未来发展的潜在市场, 但日韩手游本土化严重,中国游戏厂商成功打入日韩市场需关注游戏本土化。

2017 年进入各国 TOP200 游戏的中国游戏数量

资料来源:公开资料整理

2016 年全球主要地区手游用户获取成本

资料来源:公开资料整理

2)、VR 游戏普及程度情况分析

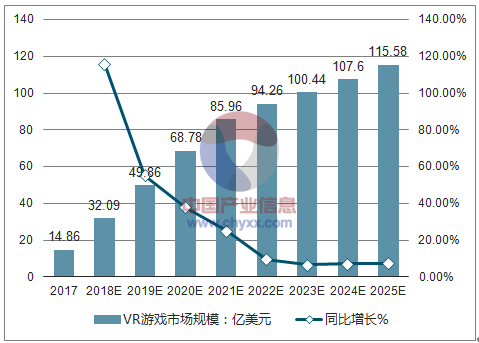

自 1988 年 VPL 公司研制出第一个虚拟现实民用设备开始, VR 进入长期的探索阶段。 1994年,日本游戏公司任天堂推出 Virtual Boy 设备,但因设备成本高,其概念引起行业关注,普及率并不理想。 2014 年开始, Oculus、 HTC、索尼等研发企业推出 VR 设备,电子、游戏等行业发现 VR 应用的前景。 2016 年, VR 行业快速成长,大量价格低廉的 VR 设备、 VR游戏推向市场,被称为“VR 元年”。 2018 年全球 VR 游戏市场规模迅速增长,增速达 115.95%。 2025 年全球 VR 游戏市场规模将超过百亿大关,市场规模将达115.58 亿美元。

2017-2025 年全球 VR 游戏市场规模预测(单位:亿美元)

资料来源:公开资料整理

VR 设备性能有待提高, VR 硬件技术革新有望改善用户游戏体验。 目前 VR 设备存在的主要问题有: 1) VR 游戏舒适度较差,游戏用户会发生因游戏画面效果、帧数、体质等问题导致VR 游戏体验者和画面不能完美同步所带来的眩晕感; 2) 硬件方面对于近视玩家等特殊用户的外设工业设计有待提高; 3)小游戏厂商的 VR 游戏设计粗糙,游戏体验差导致难以盈利。

综合而言,目前市场上主流 VR 头显硬件仍存在移动受限范围大、交互性体验一般、佩戴不舒适、沉浸感差等问题。

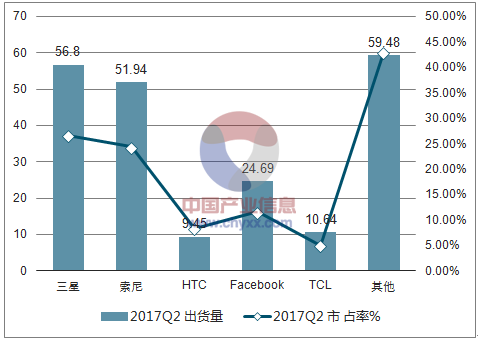

VR 硬件设备决定了 VR 游戏市场的上限。2017 年全球 AR/VR 头显销量达到约 836 万,其中系留 VR 设备销量约 279 万,一体机 VR 设备约 30 万,无屏 VR 设备约467 万。 预计, 2018 年 VR/AR 头盔销量猛增至 1240 万部, 未来 5 年的销量年平均增

长率将达到 52.5%, 2022 年的销量将达到 6890 万部。

2017Q1全球 VR 硬件厂商出货量及市场份额

资料来源:公开资料整理

2017Q2 全球 VR 硬件厂商出货量及市场份额

资料来源:公开资料整理

3)、腾讯首提功能游戏概念市场情况分析

功能性游戏可以理解为严肃游戏或应用性游戏,不同于传统娱乐型游戏,功能游戏是以解决现实社会和行业问题为主要目的的游戏品类。国外知名功能游戏《海上英雄探险记》(SEAHERO QUEST)手游,就是为解决老年痴呆的问题诞生。

腾讯首先发现功能性游戏空白, 有望进一步拓宽游戏人群。功能游戏在 2015-2020 年间将以 16.38% 的年均复合增长率发展, 至 2020 年时市场规模将达到 54.5 亿美元。腾讯在 UP 2018 新文创生态大会上宣布,将在传统文化、前沿探索、理工锻炼、科学普及、亲子互动这五个类别布局功能游戏, 并发布了四款功能游戏,《纸境奇缘》(已发售)、《坎巴拉太空计划》、《肿瘤医生》和《尼山萨满》(截至目前腾讯共已公布 9 款功能游戏)。

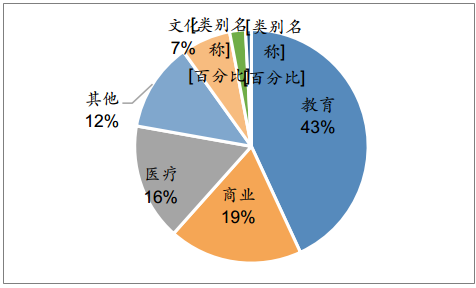

预计功能游戏将成为移动游戏行业下一个风口,原因系: 1) 小而实用的功能游戏拓展现有游戏产业的边际,用更具创意的方式服务垂直领域的人群。 2014-2017 年全球严肃游戏获奖游戏题材分类上, 43.1%是教育话题, 18.5%是商业话题、 16.2%是医疗话题。结合当前中国游戏用户消费升级、老龄化社会医疗需求旺盛的现实,功能游戏将游戏用户年龄层次向两级延伸,利用正向游戏力开拓新的用户。 2) 国家政策鼓励发展功能性游戏, 2017 年 4月发布的《文化部关于推动数字文化产业创新发展的指导意见》明确提出,要大力推动应用游戏、功能性游戏的开发和产业化推广,引导和鼓励开发具有教育、益智功能,适合多年龄段参加的网络游戏、电子游戏、家庭主机游戏,协调发展游戏产业各个门类。 3) 相比于欧美国家,中国仍处于功能游戏起步阶段。 根据全球应用游戏峰会在 2014 年 2017 年间发布的 130 款获奖游戏中,美国独占了 90 款,紧随其后的有英国、 荷兰、丹麦、挪威等欧洲国家。

2014-2017 年国际严肃游戏获奖领域

资料来源:公开资料整理

4)、小程序游戏发展现状

目前已发布小游戏达 300 多款,数款小游戏实现总用户规模过亿,多款小游戏单月安卓平台流水收入超千万,小游戏用户留存率达到了同类 H5 游戏的两倍,其中微信小游戏王牌“跳一跳”占据微信小程序游戏 TOP100 的榜首, 截至 2018年 3 月累计用户达到 3.89 亿。

5)、女性向游戏的发展

爆款女性向手游频出,女性玩家成为手游新用户的主要增量。 2013-2016 年,移动游戏中女性比例从 24.8%增长至 49.4%,在手游中女性玩家与男性玩家的用户规模将达到 1:1 比例。2013-2016 年间女性玩家人数年复合增长率高达 50.2%。截至 2017 年 5 月,《王者荣耀》女性玩家占比首次超过男性玩家,达到 54%,成为中国游戏史上首款女性玩家破亿的游戏。

经历 3 轮女性向游戏铺垫,《恋与制作人》开启女性向手游发展黄金时代。 1) 2015 年由苏州叠纸网络研发、腾讯发行的换装游戏《奇迹暖暖》上线次日即登顶 App Store,女性向游戏潜力初显。 2) 2016 年网易倾力推出以二次元为主打的手游《阴阳师》, 2016 年 10 月 6日登顶 App Store。 3)国内女性向游戏代表公司苏州叠纸既成功推出《奇迹暖暖》后,开辟国内乙女向手游空白推出《恋与制作人》, 2017 年 12 月 10 日《恋与制作人》上线后日活跃用户数爆涨, 12 月 31 日登顶 App Store, 2018 年 1 月 5 日每日活跃用户数突破 200 万。

二、游戏企业经济运营情况分析

1、研发驱动角度: 关键要素是精品化、 IP 化、微创新、多元化

1)、2017 年 A 股游戏公司现金流转弱,研发投入同比增加 25%

2017 年游戏子板块经营性现金流量净额-净利润首次转负,由 2016 年的 14.19 亿元,转为-15.1 亿元,判断主要原因为 2017 年各大游戏公司均加大了对游戏研发的投入力度,进而带来转弱的经营性现金流量净额。

2016-2017 年游戏板块资产及现金流指标

指标 | 2016 | 2017 |

商誉(亿元) | 378.22 | 480.21 |

商誉同比增速 | 58.28% | 26.97% |

应收账款(亿元) | 118.28 | 141.43 |

应收账款周转率 | 5.94 | 5.30 |

经营性现金流量净额(亿元) | 133.18 | 139.14 |

经营性现金流量金额-净利润(亿元) | 14.19 | -15.10 |

资料来源:公开资料整理

研发支出大幅上升,销售费用占比下降。2017 年 31 家游戏上市公司共计产生研发支出 70.49亿元,同增 24.92%;研发支出占营业收入比例为 9.96%,同增 1.31 个百分点。 具体看各家公司研发投入, 2017 年研发投入 TOP3 分别是完美世界、中文传媒、巨人网络,同时有多达 20 家公司研发投入同比上升。 相较于研发支出的整体大幅上升, 2017 年 31 家游戏上市公司共计产生销售费用 89.03 亿元,同增 2.44%;销售费用占营业收入比例为 12.93%,同降 0.92 个百分点。

2)、流量驱动与研发驱动的差异性比较,真正的爆款难以通过纯流量驱动产生

流量驱动通过精准、大规模、多维度的买量投放, 榨取单一产品或系列迭代产品快速获得最大价值; 研发驱动则通过优质、大 IP、微创新的矩阵化产品线满足用户多样性需求,降低获客成本并开发增量市场。

3)、提升产品研发成功率的要素:精品化、 IP 化、微创新、多元化

研发驱动由于回报周期相对较长,项目后期终止则将产生大量沉默成本, 故提升研发成功概率对企业经营尤为重要,重点梳理了以下四个关键点:

1) 游戏市场集中度进一步提升,精品化趋势延续。 2017 年中国自研游戏市场集中度进一步提升, TOP10 企业占据了超过八成以上的市场份额。以手游市场为例, 2017 年 IOS 消费额 TOP10 手游中有 7 款来自腾讯及网易自研(《天龙八部》来自畅游时代,《龙之谷》 来自盛大网络,《热血江湖》来自龙图游戏),头部厂商在资本、人才、技术等各方面的资源优势进一步推动游戏精品化趋势。

2017 年中国游戏产业产能持续上涨,年研发游戏超过两万款,但产品整体的市场成功率并不高,以手游市场为例,单季度进入 IOS 畅销榜 TOP50、 TOP200 的游戏产品数量自 2016 年四季度以来持续降低,市场头部产品容量持续减少,仅 500 家左右企业的旗下产品能进入 IOS 日畅销榜前 200(目前活跃游戏研发企业超 6 千家),新产品获取市场成功的难度越来越大,愈发凸显出研发实力的重要性。

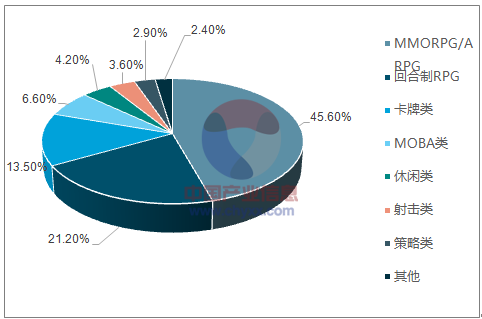

2016中国自研移动游戏市场收入构成

资料来源:公开资料整理

2017 Q1-Q3 中国自研移动游戏市场收入构成

资料来源:公开资料整理

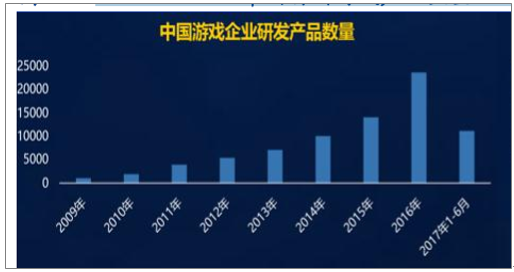

2009-2017Q1 中国自研游戏产品数量

资料来源:公开资料整理

2009-2017Q1 中国活跃企业数量

资料来源:公开资料整理

2015Q1-2017Q3 单季度进入 IOS 畅销榜TOP50游戏产品数

资料来源:公开资料整理

2015Q1-2017Q3 单季度进入 IOS 畅销榜TOP200游戏产品数

资料来源:公开资料整理

2) 以游戏为核心,实现泛娱乐领域 IP 商业价值最大化。 现阶段游戏是中国泛娱乐领域中商业价值最高的产业(2017 年游戏市场销售收入突破 2000 亿元,占泛娱乐产业四成收入)。同时,游戏产品具备覆盖用户范围广、产品生命周期长等特质,在泛娱乐产业发展整合过程中,游戏产业正在成为核心。

具体来看, 泛娱乐背景下游戏 IP 可在各领域间进行文本转换,同时系列游戏 IP 的开发本身也形成了自我放大效应, 最常见的有文学 IP 向游戏转换(《梦幻西游》、《天龙八部》、《诛仙》等);游戏 IP 向影视转换(《罗拉快跑》、《魔兽》、《刺客信条》等);系列游戏IP(《会说话的汤姆猫》系列、《传奇》系列、《完美世界》系列等)。 目前,中国尚有许多可转换的优质 IP 具备进一步开发潜力,根据测算,《梦幻西游》整体 IP 价值 722 亿元,潜在价值超三成;《奇迹》 IP 价值 420 亿元,潜在价值超五成;《传奇世界》 IP 价值 200 亿元,潜在价值超五成;《拳皇》 IP 价值 145 亿元,潜在价值超五成。

3) 从用户体验出发, 不断探索微创新。 微创新指一切以用户为中心的价值链创新,以微小硬需、微小焦距、微小迭代的方式,找到用户痛点从而引爆口碑营销。具体到游戏产品,微创新既可以是产品的极致化,即针对某一特定功能,例如在画面、音效等部分做出风格创新;也可以是产品的提炼叠加,包括品类组合(如策略+卡牌+休闲)、内容迭代(如引入新 IP)、 内嵌模式(如王者荣耀大逃杀模式) 等。

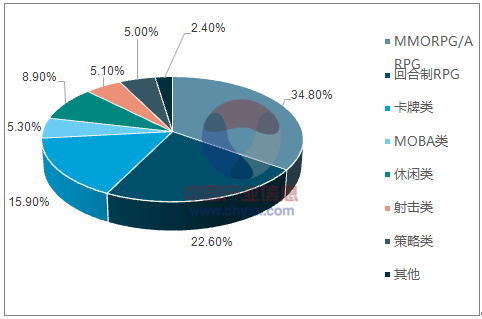

4) 完善产品矩阵,多元品类覆盖。目前中国市场主流游戏类型仍为 MMORPG/ARPG/MOBA,但其总市场份额呈现出下降趋势, 以手游为例, MMORPG/ARPG/MOBA 在 2017 年前三季度的市场份额总和为 57.4%,较 2016 年大幅下降 9.4 个百分点。在游戏品类不断丰富,细分市场逐步分化的趋势下,依赖单一游戏品类的厂商很可能面临较大风险。

2016-中国自研手游市场收入构成

资料来源:公开资料整理

2017 Q31-Q3 中国自研手游市场收入构成

资料来源:公开资料整理

2、主流游戏企业经济运营情况分析

1)、 单一 IP 产品线的游戏企业面临业绩下滑

中国游戏产业发展时间较短,在二十年间快速经历了端页手的变革及人口流量红利,在这一历史背景下,多数游戏公司积淀薄弱,仅依靠单一产品线生存,例如盛大的传奇系列、巨人的征途系列、畅游的天龙八部系列等。这一类型游戏企业在度过单一爆款带来的快速增长期后,如果不能继续推出市场认可的新产品,则可能后继乏力, 导致相应年报和股价都有较大幅度的下滑。

2008-2017 年部分游戏公司净利润(亿元)

资料来源:公开资料整理

2008-2017 年部分游戏公司股价(元)

资料来源:公开资料整理

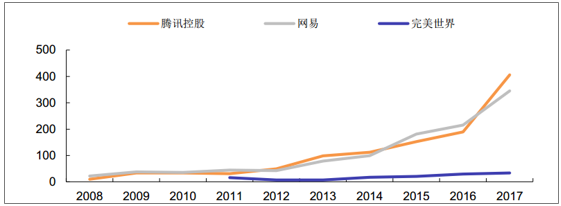

2)、多点开花产品线的游戏企业实现业绩长虹

现阶段中国游戏企业中,腾讯、网易及完美世界在产品线中既能保证精品又能保证多元,多点开花的产品线也是这三家企业年报的数据高增长及股价的持续上扬的重要保障。上述三家企业产品线的造血动力主要有: 1) 广泛布局产业链上下游企业。 上游并购或参股代理发行的游戏研发团队,下游投资或设立分发平台、服务平台; 2) 开放式合作计划,帮助创业团队参与产品创新并签订绑定协议。例如腾讯“极光计划”、网易“易次元”平台,为创业团队提供资金、人员、技术、流量等全方位支持; 3) 强大的研发实力及严格的内部淘汰机制,对储备项目进行多轮评级审定确保精

2008-2017 年部分游戏公司净利润(亿元)

资料来源:公开资料整理

2008-2017 年部分游戏公司股价(元)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询