数据显示,全球网民数量从2008年的15.47亿增长至2017年35.78亿,9年时间实现了翻倍增长,而中国网民人数最多,从2008年的3亿增长至2016年的7.36亿,占比保持在20%左右,位居全球第一。根据数据,中国的网络渗透率从2008年的22.6%增长至2016年的53.2%,总体提升了30.6个百分点,增幅仅次于俄罗斯,位居全球第二。中国市场有着良好的互联网用户基础,助力网络娱乐时代到来。

全球网民规模(百万人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国网络付费行业市场竞争态势及投资战略咨询研究报告》

智能手机渗透率

数据来源:公开资料整理

根据《中国互联网络发展状况统计报告》,在所有网络娱乐类应用中,网络视频的使用率最高,占网民总体的75.0%,手机网络视频使用率占手机网民的72.9%。而根据国家新闻出版广电总局的统计,过去5年,我国网络视频用户增长61%,在线视频市场规模年均增长超过50%,网络视听成为网络娱乐类的首位应用。

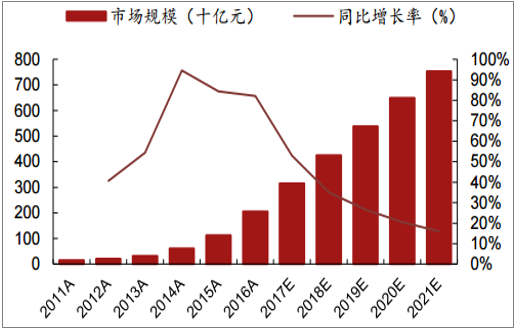

2011-2021年中国网络娱乐产业市场情况

数据来源:公开资料整理

2011-2021年中国在线视频市场情况

数据来源:公开资料整理

2017年12月网络娱乐类应用使用率

- | 占网民比例(%) | 占手机网民比例(%) |

网络音乐 | 71.0% | 68.0% |

网络文学 | 48.9% | 45.6% |

网络游戏 | 57.2% | 54.1% |

网络视频 | 75.0% | 72.9% |

游戏直播 | 29.0% | - |

真人秀直播 | 28.5% | - |

数据来源:公开资料整理

90后、00后以及更年轻的代际群体对于互联网化的生活方式接受度较高,有着天然的黏性和归属感,对于近5-10年发展壮大的互联网内容付费市场有较强的认知度和认可度,我们将这样一个群体定义为“天然付费群体”。2015年的“天然付费群体”(1990年及之后出生的人口,对应2015年约取0~24岁群体)约4亿人,占总人口的29.3%;到2020年,“天然付费群体”预计占总人口的比例约34.1%,2025-2035年每隔5年的预计占比分别为39.0%、43.9%和48.9%。从绝对数角度看,从2015-2035年每5年的“天然付费群体”人口分别为4亿、4.88亿、5.74亿、6.58亿和7.4亿,2020-2035年每5年的同比增速分别为21.3%、17.6%、14.7%和12.5%。同时,90、00后的兴趣爱好更加广泛,对个性化的需求更加突出。

2017年国内网络视频用户的付费比例持续增长,有42.9%的用户曾为视频付费,相比2016年增长7.4%,且预计未来仍将保持较高速的增长趋势,用户的付费意识已经逐步养成。即使在未付费群体中,也有25.5%的用户表示“如果有特别想看的内容,不介意付费”,另有5.2%的用户称其在未来一年内会进行付费。

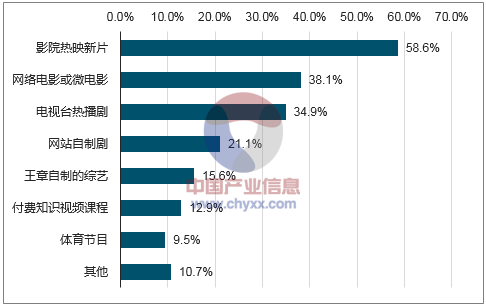

据统计,付费内容排名前五的是:影院热映新片、网络大电影、电视台热播剧、网络自制剧和网站自制综艺,付费意愿率分别为58.6%、38.1%、34.9%、21.1%和15.6%。从付费能力来看,用户的付费能力也有较大提升,每月支出40元以上的付费会员从2016年20.2%增加到了2017年的26.0%。

2014-2017年用户付费比例情况

数据来源:公开资料整理

付费内容排名榜

数据来源:公开资料整理

付费会员月支出上限

数据来源:公开资料整理

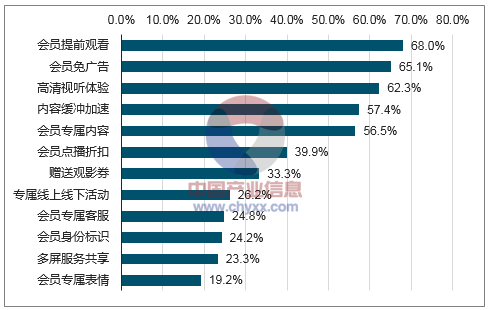

根据调查结果,68%的用户受会员提前观看的权益吸引而选择付费,65.10%的用户由会员免广告驱动付费,涉及到独家优质内容的因素占比超50%。除此之外,还有一些其他因素如赠送观影券、专属线上线下活动客服、身份标识和专属表情等,也是吸引普通用户向付费用户转变的助力。

视频付费用户受不同会员权益的吸引程度

数据来源:公开资料整理

根据报告,中国2012年每个用户花在电视上的时间为平均每天169分钟,2016年下降到152分钟。而2012年,用户在每个移动设备上所有视频平台观看移动互联网视频日均时间为13分钟,2016年上升到95分钟,其复合年增长率为63.6%。根据《2017中国网络视听研究发展报告》,44.4%的网络视频用户已经不再接触电视、电台、报纸等任何传统媒体。56.1%的用户选择每天在智能手机上收看视频。从传统娱乐模式向视频媒体转换,用户需求有望进一步提升。

网络视频用户使用传统媒体比率

数据来源:公开资料整理

不同终端设备收看频率

数据来源:公开资料整理

在第三方支付不断普及的背景下,人们的消费模式发生了颠覆性的改变。网络消费支付系统环境持续改善,支付便捷性大大提高,网络用户虚拟消费的体验不断优化。易观咨询的《中国第三方支付综合支付市场季度监测报告2017年第4季度》报告中的数据显示,2017年第4季度中国非金融支付机构综合支付业务的总体交易规模达496,634.4亿元人民币,环比增长17.8%。目前,各个视频网络平台都推出了包括第三方支付、网银支付、话费支付、虚拟货币支付等多元化支付体系,用户付费的简便性大大增加。而且,多元化的付费体系也使得用户完成交易的时间成本大大降低,付费便捷性大大刺激了用户的冲动消费需求。

2016Q4-2017Q4中国第三方支付综合支付市场交易规模

数据来源:公开资料整理

根据对行业整体情况统计,目前中国视频行业用户无论是在移动端或在全平台,人数已由高速增长阶段转为稳定增长阶段。2017年网络视频用户数达到5.79亿人,同比增长6.31%;移动端用户规模为5.49亿人,同比增长9.74%。网络视频用户基数稳定增长。估计未来几年每年可以保持5%~7%的复合年均增速。

网络视频用户数(万人)

数据来源:公开资料整理

移动端视频用户数(万人)

数据来源:公开资料整理

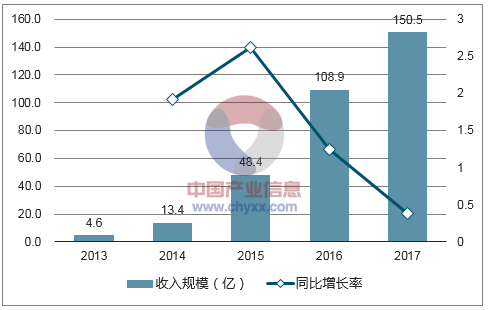

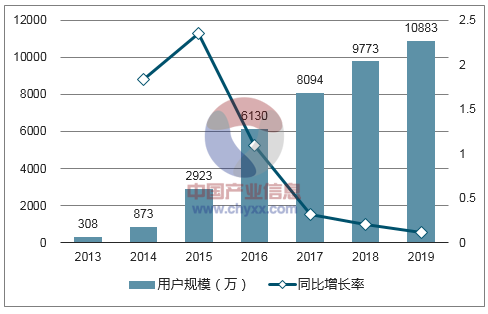

付费用户包括单次剧集点播用户与会员订阅用户,参考行业头部企业目前的年费ARPU值平均为198元(安卓端),而海外主流流媒体如Netflix的美国/海外付费用户年ARPU值已经达到120美元/96美元,国内考虑到消费水平的提升,付费用户ARPU值仍有较大提升空间。

中国网络视频付费市场规模(亿元)

数据来源:公开资料整理

中国网络视频付费用户规模(万人)

数据来源:公开资料整理

假设未来更长远的时间,网络视频用户达9亿人,付费渗透率55%,年ARPU值400元,则网络视频付费市场规模有望冲击2000亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国网络付费行业市场调查分析及未来前景分析报告

《2022-2028年中国大功率LED行业竞争格局分析及市场需求前景报告》共十二章,包含网络付费盈利模式分析,网络付费产业竞争分析,2022-2028年网络付费产业投资与趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)