根据中汽协数据,2018Q1国内新能源车产量21.8万辆,销量14.2万辆,分别同比增长273%,155%。参考高工锂电和真锂研究的数据,2018Q1动力电池出货量8.6GWh,同比增33%,而体现下游实际需求的装机量4.5GWh,同比增长180%,两个指标增速的差异反映了2018Q1动力电池环节在去库存,从而影响上游材料环节需求。

受下游电池压价以及产能过剩影响,除了有钴锂价格支撑的三元材料,其余中游锂电材料延续降价趋势。负极材料因为原材料成本以及石墨化加工成本高企,价格同比基本持平,隔膜普遍降价25%以上,电解液因为6F降价叠加产能过剩,价格同比下滑40%-50%。负极、隔膜、电解液2018Q1平均综合毛利率分别为36.55%、35.81%、30.23%,分别同比变化0.02pct、-6.67pct、-3.74pct。动力电池降价20%-25%,行业平均综合毛利率24.46%,同比下滑2.79pct。

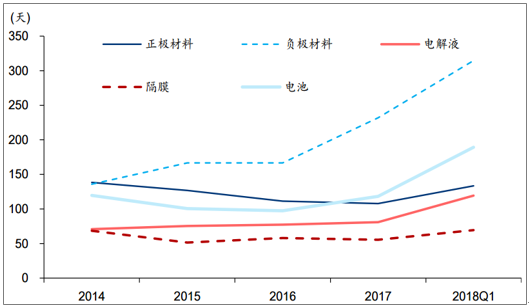

锂电产业链各环节平均存货周转天数(单位:天)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动力电池行业市场竞争格局及未来发展趋势报告》

本文采编:CY321

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)