一、建筑园林行业发展现状分析

(一)、建筑园林行业投资需求旺盛,行业仍将维持高景气度

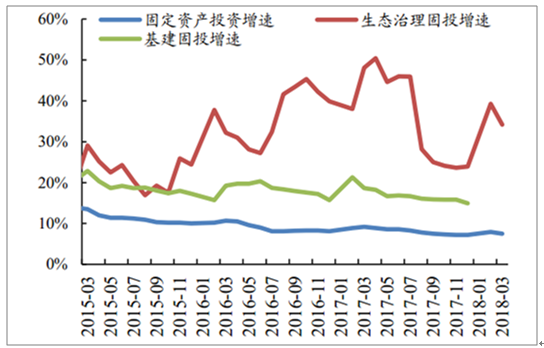

生态文明建设导向下生态园林行业投资需求旺盛,行业仍将维持高景气度、业绩仍具较强确定性。 1) 2014/15 年来园林 PPP 龙头纷纷加快向生态治理/固废危废/美丽乡村(精准扶贫)等新兴领域拓展,新增数万亿增量市场; 2)生态文明建设导向下,生态治理是政府投资的重点领域,生态治理固定资产投资增速显著高于固定资产投资整体增速以及基建投资增速, 2018 年前 3 月生态治理行业固定资产投资增速高达 34.2%(同期固定资产投资增速 7.5%), 全年预计将保持较高增速; 3)政策鼓励支持下, 生态环类 PPP 项目落地率明显高于整体 PPP 项目落地率, 2018 年 3月底生态环境类 PPP 项目落地率高达 53.4%彰显项目推进相对较顺畅。

生态治理固投远高于整体固投及基建固投增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国园林古建市场供需预测及投资前景预测报告》

生态类 PPP 项目落地率明显高于整体落地率

资料来源:公开资料整理

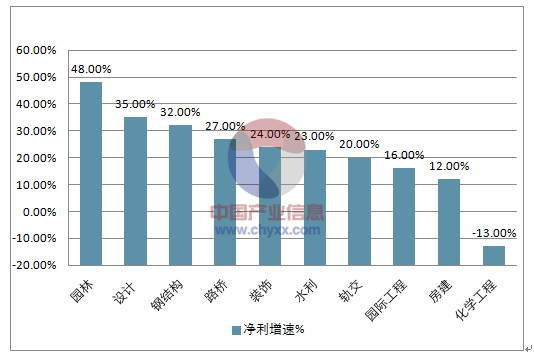

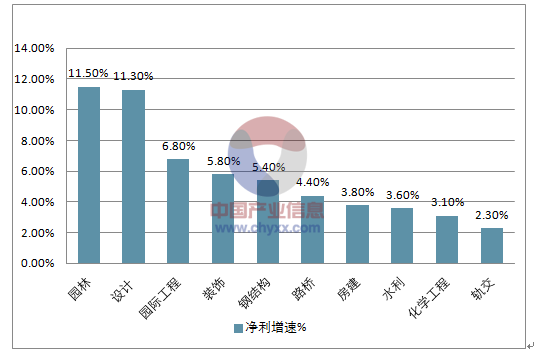

从整个建筑行业看,园林板块是净利润增速最高以及净利率最高的细分领域, 彰显了优异的成长性和较高的景气度。 从具体原因来看,园林行业净利润持续维持较高增速原因主要包括三点:一是园林公司业务模式逐步向 PPP 模式转变并占据主导,较过去传统 BT 模式工程造价下浮较少, 而且 PPP 模式下以较少资本金投入能够撬动更大项目体量,助推收入/利润增长提速; 二是业务内涵不断延伸,园林公司不断介入生态治理、乡村振兴、 特色小镇等新兴业务领域,毛利率较传统市政园林业务更高;三是市场边界延伸,在 PPP 模式下市场竞争格局进一步优化并呈现强者恒强的趋势,园林龙头区域扩张加速、市占率不断提升。

2017 年报园林净利增速在建筑板块中最高

资料来源:公开资料整理

2017 年报园林净利率在建筑板块中最高

资料来源:公开资料整理

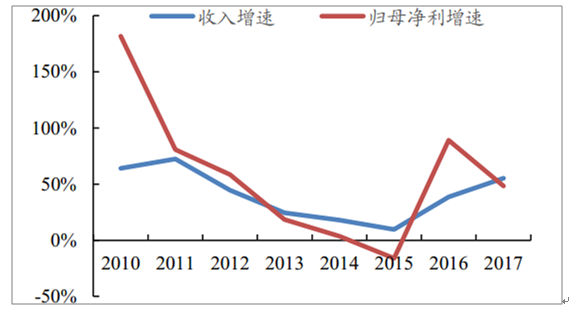

内生驱动收入高增提速体现行业高景气度,利润表现靓丽更具价值。

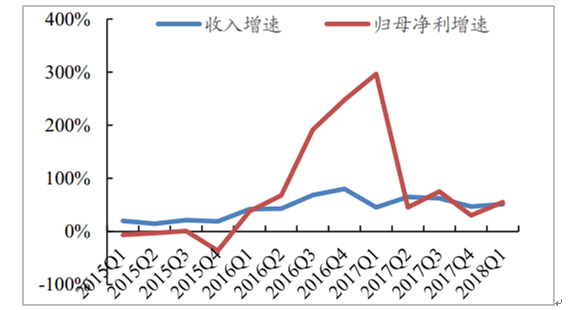

2017 年, 1)总营收 647 亿/增速 55%(同比+17pct), 其中 2017Q1-2018Q1单季营收 68/182/162/235/103 亿,增速 46%/65%/62%/47%/51%, 2017Q4增速略有放缓主因或是财政部 92 号文对 PPP 进行强力整顿导致项目落地及推进放缓所致; 2)归母净利润 73.1 亿/增速 48%(同比-41pct),主因 2016 年同期基数较高、融资成本上升导致财务费用上升、市场竞争加剧影响毛利率以及营改增影响等;其中 2017Q1-2018Q1 单季度归母净利 2.6/24.1/18.2/28.1/4.1 亿元,同比增速 296%/45%/75%/30%/55%,2017 年 Q4 归母净利润增速放缓主因或是受 PPP 政策影响收入放缓、年末集中计提坏账损失以及部分公司税收政策调整等影响。

2017 年园林板块收入和净利润继续高增

资料来源:公开资料整理

2017Q2 来园林板块业绩季度增速平稳高增

资料来源:公开资料整理

(二)、建筑园林行业盈利水平分析

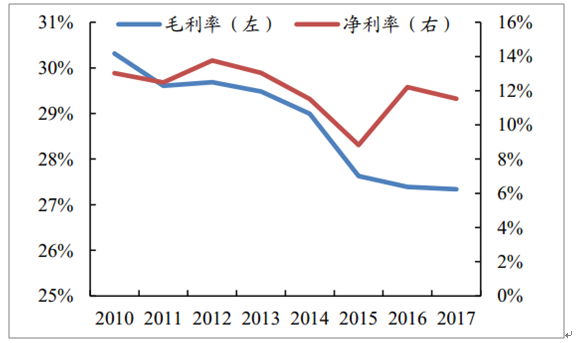

2017 年园林板块毛利率平稳,业务模式转变以及业务结构的优化将持续平滑掉人力成本上升、上游原材料上升等负面影响, 净利率降低主因资产减值损失增加所致。 1) 2017 年园林公司整体毛利率 27.3%同比基本持平、 平滑掉了人力成本以及原材料上升的负面影响,主因:

①业务模式转变,园林公司 PPP 业务占比不断提升, PPP 模式下工程造价下浮减少导致工程毛利率提升,比如 2017 年东方园林新签订单中 PPP项目占比 94%(同比+3pct),铁汉生态占比也高达 91%(同比+23pct);

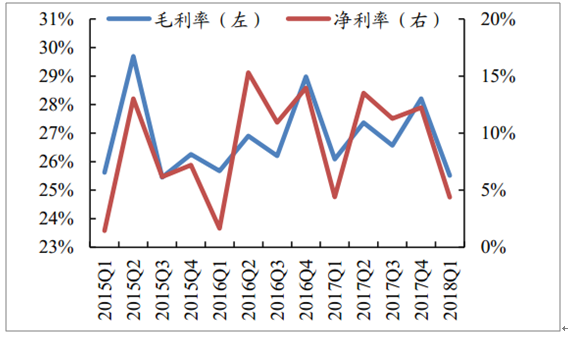

②业务结构优化,近年来园林公司纷纷转型涉足水系治理、 污水处理、美丽乡村等毛利率较传统市政园林更高的新兴业务领域, 传统市政园林毛利率在 16%-25%左右, 而包括水系治理、 污水处理、美丽乡村类项目毛利率一般高达 26%-40%左右, 高毛利率的新兴业务收入占比提升拉高了园林整体毛利率水平; 2) 2017 年园林整体净利率 11.53%, 同比降低0.7pct,主要原因是随着业务规模扩大导致应收账款等资产减值损失较多, 2017 年园林公司整体资产减值损失 14 亿元、同比增长 74%。收入确认的不平衡导致季度间净利率变动较大。 1)2017Q1-2018Q1 单季度毛利率分别为21.92%/25.71%/26.26%/27.19%/25.05%亿,同比增加-1.57/-1.08/1.02/3.09/3.13pct, 2017 年第三季度至 2018 年第一季度毛利率持续提升,主要是 PPP 项目的加速推进及前期订单进入结算期所致; 2) 同期单季度毛利率分别为0.83%/12.01%/11.01%/7.09%/3.50%,同比增加4.72/-2.78/1.30/-1.57/2.68pct, 季度间净利率差异主要是由收入确认的不均衡所导致的,一季度因为春节等因素开工进度较慢而费用支出相对刚性,导致净利率较低。而四季度往往因为气候适应施工、项目年底赶工结算等因素导致收入确认较多,净利率相对较高。

2017 年园林板块毛利率/净利率依然较高

资料来源:公开资料整理

园林板块各季度毛利率/净利率差异明显

资料来源:公开资料整理

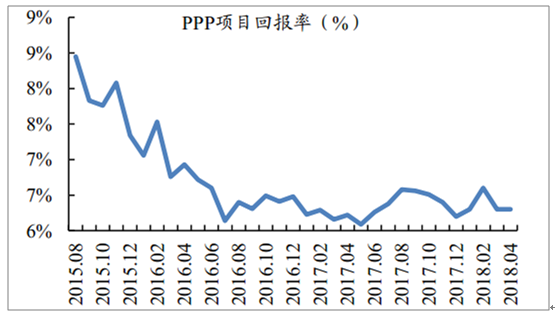

受益于 PPP 市政竞争格局改善以及业务机构持续优化,园林板块毛利率/净利率有望维持高位或微升。 1) 2016 年以来,随着 PPP 项目持续快速扩张吸引了众多企业纷纷参与导致市场竞争加剧, PPP 项目整体回报率呈现逐渐降低的趋势。随着 PPP 清库结束后合规及项目管控门槛或将不断抬升,有利于改善行业过度分散竞争的格局, PPP 模式下的园林项目投资回报率有望逐步反弹回升; 2)园林公司的业务结构优化是一个持续性的过程, 生态治理、生态旅游(包括美丽乡村) 等为代表的高毛利率的新兴业务占比不断提升,有利于拉升园林公司整体毛利率。比如东方园林 2017 年公告中标订单 677 亿元,其中生态治理、 文化旅游、市政景观订单分别占比 66%、 13%、 21%, 而生态治理、 文化旅游类订单毛利率平均在 30%以上,传统市政景观毛利率一般在 20~25%左右。

清库结束后市场格局改善或促回报率反弹回升

资料来源:公开资料整理

(三)、 建筑园林行业盈利质量情况分析

园林行业的盈利质量在逐步提升,主要体现在四个层面:

1)从费用率角度看, 随着行业市场规模扩大以及上市公司业务快速增长,规模效应以及精细化管理优势开始逐步体现, 2017 年行业三项费用率合计为 11.88%(销售费用率 1.18%,同比+0.15pct; 管理费用率 8.24%,同比-1.33pct;财务费用率 2.45%,同比-0.05pct),同比降低 1.22 个 pct;

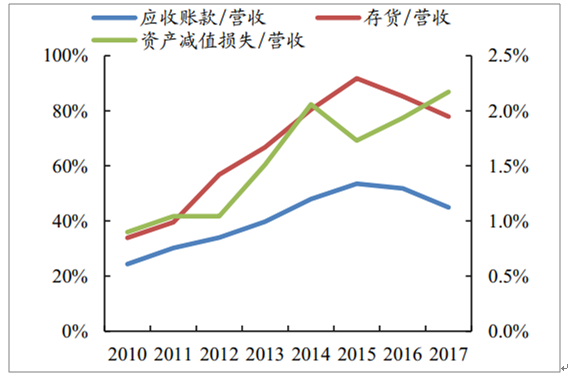

2)从应收账款角度看, 随着业务规模快速扩张, 园林公司愈加重视应收账款催收,2017 年行业整体应收账款占收入比 44.9%,同比大幅降低 6.94个 pct,提升了行业内公司自我造血能力,减少了未来坏账损失的可能性;

3)从存货角度看,2017 年行业整体存货占收入比 78.47%,同比降低 13.85个 pct, 表明园林公司结算加快;

4) 从资产减值准备角度看, 2017 年行业整体资产减值准备占收入比2.62%,同比提升 0.38 个 pct, 部分原因是过去期限较久的坏账计提, 随着规范化 PPP 模式推广, 坏账损失计提有望持续降低。

2017 年园林行业整体三项费用率逐步降低

资料来源:公开资料整理

2017 年应收及存货等占收入比逐步降低

资料来源:公开资料整理

从融资规模和融资成本角度分析园林公司财务费用变动趋势: 2018 年园林公司财务费用率或继续微升, 带息债务规模仍将继续扩大。

园林板块财务费率与贷款利率正相关性较强

资料来源:公开资料整理

园林公司带息债务与金融机构贷款正相关

资料来源:公开资料整理

(四)、建筑园林行业现金流情况分析

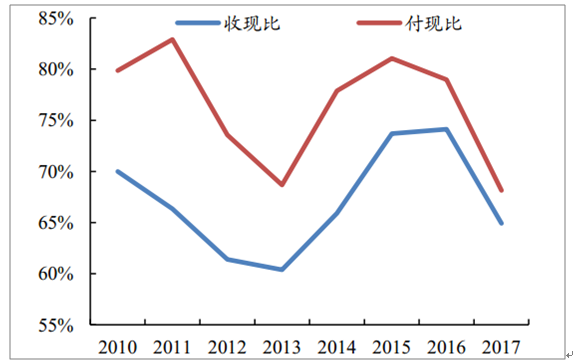

收现比和付现比双降,经营净现金流首次转正、投资净现金流仍为负。

1) 在金融体系防范风险背景下资金面实质偏紧, 叠加 PPP 政策整顿等导致 PPP 项目融资以及银行放款放缓, 2017 年园林公司整体收现比降低为 64.9%(同比-9.2pct), 为保证自身现金流与业务推进相平衡, 园林公司付现比同步降低为 68.2%(同比-10.8pct); 2) 随着业务规模快速扩大, 为提升自我造血能力、保障业务开展持续性、, 园林公司纷纷加大了回款力度叠加 PPP 业务占比提升带动回款改善, 2017 年园林公司经营净现金流首次转正,达到 10.21 亿元; 3)由于 PPP 业务规模快速扩大,前期普遍需要较多资本金投入以及融资投入(并表), 导致园林公司投资净现金流仍为负, 2017 年为-121.36 亿元,较 2016 年减少约 81 亿元。

园林公司整体收现比和付现比双降

资料来源:公开资料整理

园林公司现金流仍为负但边际改善明显

资料来源:公开资料整理

基于信用敞口(收现比-付现比)视角看,园林公司整体信用敞口较低但逐年边际改善明显,

(五)、 建筑园林行业负债水平分析

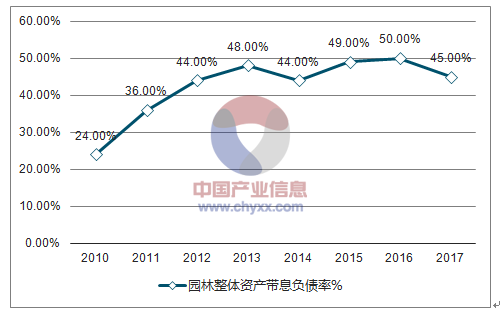

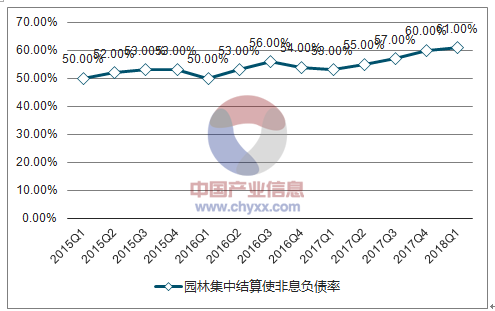

园林板块整体资产负债率高位抬升主因应付账款大幅增加,带息负债率回落或是应对融资难度提升以及融资成本上升的被动选择。 1)从年度数据看, 2017 年园林板块整体资产负债率为 61%/同比提升 7 个 pct,而带息负债率为 45%/同比降低 5 个 pct, 说明 2017 年园林公司新增负债主要并非源于信贷借款, 而是源于上游供应商以及施工分包商占款大幅提升(2017 年园林板块应付账款 329 亿元,同比增加 180%),主要原因是在金融控风险背景下银行大规模表外业务回归表内挤占信用额度,导致融资难度增加、融资成本提升,园林公司带息负债率被动降低所致; 2)从季度数据看,2017Q4-2018Q1 园林板块资产负债率持续上升,主要原因或是年底是结算的高峰期所致, 而带息负债率则是 2017 年底继续降低、 2018Q1 反弹提高, 主要原因或是年底集中结算后园林公司优先偿还了部分到期银行借款, 2018 年因业务扩张需要而进行新增借贷 。

2010-2017年中国园林整体资产负债率走势

资料来源:公开资料整理

2010-2017年中国园林整体资产带息负债率走势

资料来源:公开资料整理

2015-2018Q1中国园林集中结算使非息负债率增加

资料来源:公开资料整理

2015-2018Q1中国园林集中结算使带息负债率降低

资料来源:公开资料整理

部分园林龙头因业务持续快速扩张对资金需求较大使得整体资产负债率高位攀升,比如铁汉生态、蒙草生态、东方园林、岭南股份等均在65%以上。 而部分园林次新股因上市时间较短资金相对充裕、业务体量相对较小对资金需求量较小而资产负债率较低 园林公司资产负债率提升幅度与收入增速存在较明显正相关性,资产负债率较高的园林公司以来债务杠杆驱动业务扩张空间缩窄 在资产负债率约束以及业务快速扩张需要背景下,园林公司纷纷通过可转债以及定增等方式加快直接融资步伐或是大势所趋

二、2018 年建筑园林行业发展趋势分析

园林公司的资金实力及垫资使用效率将显著影响项目推进及收入结转。园林企业在推进旗下工程项目施工过程中往往需要先行垫付一定比例的各种资金(履约保证金、投标保证金以及项目前期施工成本等), 之后根据施工进度进行结算并逐步回收现金。 由于前期垫付资金对于项目开工推进是硬性条件, 园林企业的资金实力以及垫资使用效率都会对项目推进速度以及收入结转速度产生显著影响。

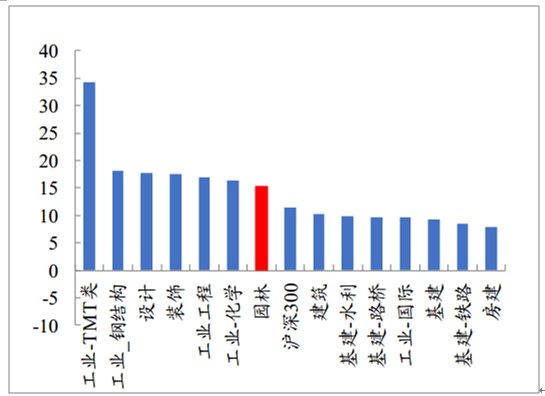

2018 年以来园林板块涨幅列建筑各细分子板块最末。 1)2017 年园林板块涨幅 34%(同期建筑行业整体涨幅 6%、沪深 300 为 18%)居建筑各细分子板块第二,若考虑二级子板块则为第三,主要因 2017H1 受益于 PPP模式迅速扩张叠加雄安催化各园林公司涨幅较大以及新股次新股涨幅较高; 2)2018 年以来涨幅-13%(同期建筑行业整体涨幅-9%、 沪深 300为-4%)居建筑各细分子板块最末;若考虑二级子板块,涨幅仅高于铁路及国际工程;跌幅较大主要因 2017H2PPP 持续整顿、地方政府债务调控、融资环境偏紧未松的背景下,市场对于园林公司业务发展较悲观。

园林板块 2018 年预测 PE 仅 15 倍。 园林板块 2018 年预测 PE 仅 15 倍(建筑行业整体 10 倍、沪深 300 为 11 倍)居建筑各细分子板块第四,仅高于基建、房建,尤其是业绩高增长的龙头公司如东方园林、铁汉生态等, PE 估值亦调整到 15/16 倍左右明显低估。考虑到园林板块业绩增速列各子板块第一,较低的 PE 明显与其优异基本面不相匹配。

园林板块 2018 年以来整体涨幅较少

资料来源:公开资料整理

园林板块 2018 年预测整体 PE 仅 15 倍

资料来源:公开资料整理

(一)、PPP 视角:入库放缓、 落地加速, 生态环保最具成长性

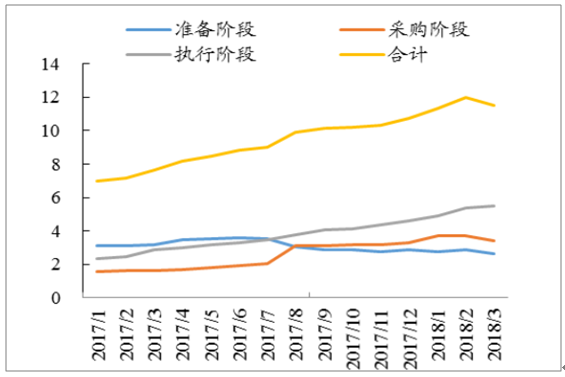

2018Q1 管理库新增入库 0.75 万亿/新增落地 0.91 万亿,新增入库放缓、落地加速或成新常态。 1) 2017Q2-2018Q1 管理库新增项目规模1.17/1.29/0.65/0.76 万亿,受财政部 92 号文影响 2017Q4 入库规模较低而2018Q1 则环比回升 15.4%,其中城镇开发 2842/交运 2032/市政 1298/生态环境 615 亿新增规模居前列; 2) 2018Q1 季度末管理库规模约 11.52 万亿,交运 3.39/市政 3.50/城镇开发 1.42/生态环境 0.77 万亿居前列; 3)2017Q1-2018Q1 落地 0.64/0.43/0.79/0.51/0.91 万亿,2018 Q1 落地规模同比+40.6%/环比+76.5%,市政 3437/城镇开发 1929/交运 1890/生态环境 723亿新增落地规模居前列,2018Q1 季度末累计落地规模 5.5 万亿/落地率44.8%(较 2017 年底提升 6.6pct); 4) 2018Q1 季度末,识别/准备/采购/执行阶段项目分别为 6.10/2.65/3.40/5.51 万亿。

PPP 清库涉及示范项目或预示进入尾声,存量项目量稳质升。 1)自 92号文发布至 2018 年 Q1 季度末,管理库累计清退项目 1160 个/投资额 1.2万亿,其中交运 3568 亿/市政 3505 亿/城镇开发 1187 亿居前三、合计占比67.6%,生态环境类出库 581 亿/占比约 4.8%; 2)财政部 54 号文要求对 PPP 项目核查中存在问题的 173 个示范项目分类进行处置(出库 30 个/调出示范 54 个/整改 89 个),涉及总投资 6703 亿元,PPP 整顿开始涉及示范项目或预示已经进入尾声,利于存量落地提速。

管理库中执行阶段项目规模(万亿)持续上升

资料来源:公开资料整理

2018Q1 新增落地 0.91 万亿明显回升

资料来源:公开资料整理

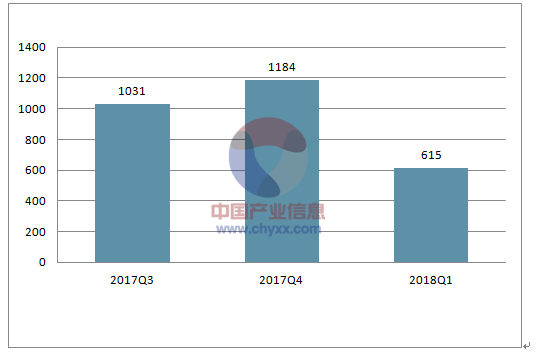

2018Q1 管理库中生态环境类总额 7658 亿/单季度新增 615 亿均居前列彰显政策支持力度,未来有望继续稳步提升、规模最具弹性,直接利好生 态 园 林 板 块 。 2017Q3-2018Q1 管 理 库 中 生 态 环 境 类 新 增1031/1184/615 亿,落地规模分别为 81/1709/723 亿,截止 2018Q1 季度末管理库中生态环境类总规模达 7658 亿/落地总规模 4089 亿,落地率 53.4%领先 PPP 整体 8.6 个 pct;

生态环类项目单季度入管理库规模持续增加

资料来源:公开资料整理

生态环境类项目单季度落地规模持续增加

资料来源:公开资料整理

生态文明建设是中华民族永续发展的千年大计,包括水系治理、美丽乡村、土壤治理等规模高达数万亿的新兴业务领域逐步爆发打开园林未来持续高成长天花板。 1)2014/15 年来园林 PPP 龙头加快向生态治理/固废危废/美丽乡村(精准扶贫)等政策(十九大/中央经济工作会议等)重点支持领域拓展,新增数万亿增量市场; 2)园林公司业务内涵不断延伸, 比如东方园林在生态治理基础上加快布局固废危废/全域旅游, 铁汉生态抢滩美丽乡村领域等; 3)随着 PPP 清库结束存量 PPP 项目质量提升, 2018Q2开始融资有望逐步加快并助推业绩提速

(二)、宏观和货币视角:稳增长预期提升逻辑偏好,融资是关键

中美贸易摩擦提升出口贸易不确定性, 叠加中央部委再次强调严控地产不放松或提升投资稳增长预期, 利好园林 PPP 逻辑偏好。 1)2018Q1 国内 GDP 增速 6.8%与 2017Q4 持平,GDP 增速连续 11 个季度稳定在 6.7%-6.9%之间; 2)中美贸易摩擦加大了贸易出口的不确定性, 在目前经济转型调结构关键时期保持宏观经济稳健增长仍是基本条件,而住建部再次发声明确表示“坚持房地产调控目标不动摇、力度不放松”,地产投资增速高位下行或是大概率事件; 3)在贸易出口不确定性加大自己地产投资动能趋弱背景下,政府推行积极财政以及拉动投资的意愿或将逐步凸显,有利于稳定国内市场投资预期并提升园林 PPP 逻辑偏好。

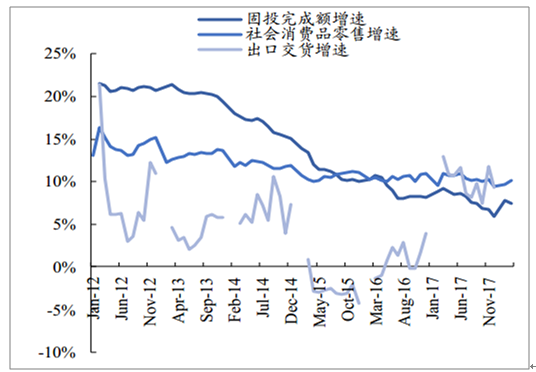

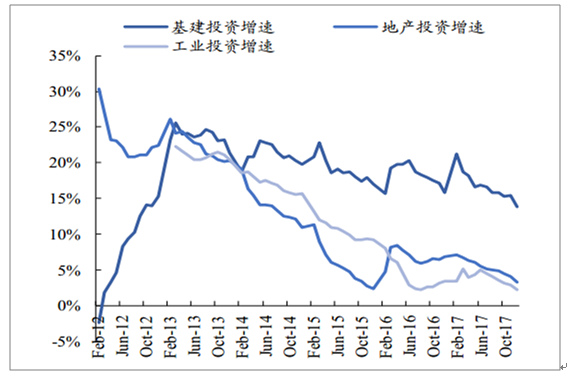

固投增速不断下行,消费增速基本保持低位

资料来源:公开资料整理

地产投资增速或高位下行提升稳增长预期

资料来源:公开资料整理

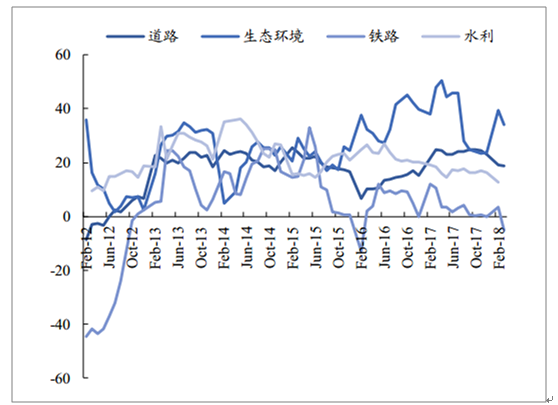

财政支出继续保持较高增长,生态环境投资力度超道路/铁路/水利。 1)从财政支出、财政收入角度看,继续保持较高增长, 2018 年 2 月财政支出-财政收入增速达到近两年峰值; 2)从基建细分领域固定资产投资完成额增速情况看,生态环保投资增速 2017 年明显高过道路、铁路、水利等领域且 2018 年以来继续保持领跑,道路居第二位,铁路投资较弱; 3)综合看,生态环保力度将继续保持较高强度利好园林。

财政支出继续保持较高增长

资料来源:公开资料整理

生态环境投资力度明显加强

资料来源:公开资料整理

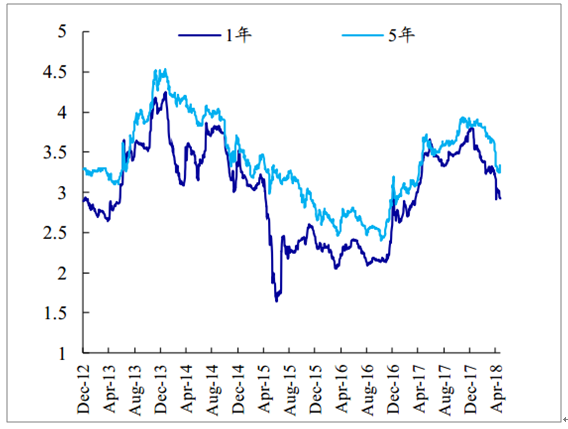

融资及利率仍是决定园林公司业绩增速的核心变量,静待融资改善促业绩提速。 1) 2017 年十年期国债利率不断上涨,资金成本上升导致园林公司财务费用支出大幅上涨,但 2018 年以来十年期国债利率处于不断下行趋势,叠加降准使得资金面紧张状况有所缓解; 2)但是 2017 年以来 M1 增速明显下行,新增人民币贷款增速也处于较低水平,证明社融规模仍整体偏紧; 3)整体看, 2018 年以来园林公司融资环境仍偏紧但相较于 2017 年有所改善 。

2018 年来十年期国债利率经历快升后渐滑落

资料来源:公开资料整理

2017 年 M1/新增人民币贷款增速均下行

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)