一、中国视频监控行业现状

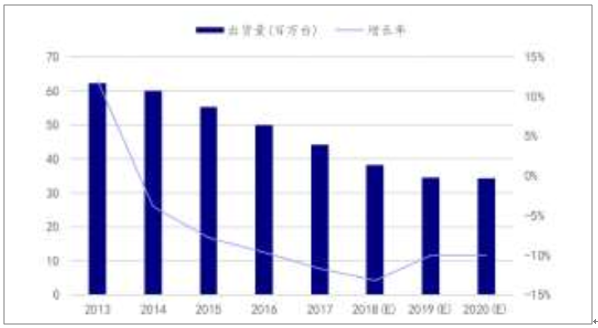

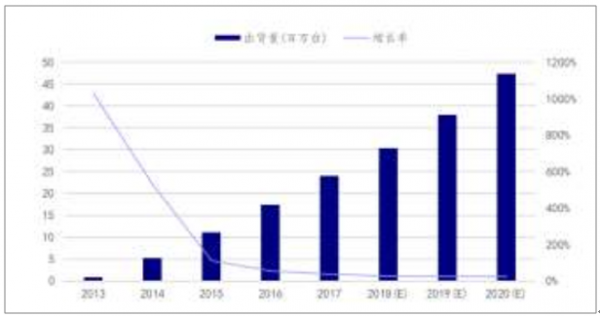

中国 2013-2018 年模拟标清视频监控摄像机和模拟高清视频监控摄像机的复合增长率分别为-15.2%、 29.6%。 模拟标清视频监控摄像机需求量不断下降, 预计 2018 年同比下降 13%, 将下降到 0.38 亿台。 模拟高清视频监控摄像机需求量则不断上升,预计 2018 年同比增长 26%,将增长到 0.30 亿台。 按照目前标清模拟视频芯片价格约 1-5 元,高清模拟视频芯片价格约 5-50 元/颗测算,当前年市场空间测算约 5 亿, 随着国内安防监控的需求增长, 未来 3 年预计将持续保持 10%的复合增速。

中国模拟标清视频监控摄像机市场总量

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国视频监控设备行业市场需求预测及投资前景分析报告》

中国模拟高清视频监控摄像机市场总量

资料来源:公开资料整理

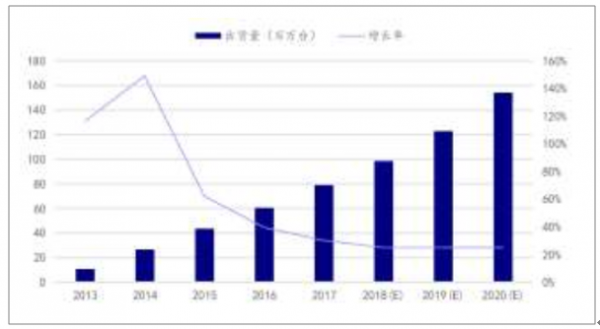

测算 2020 年车载摄像头全球出货量将达到 8300 万颗,年复合增速超 20%, 2020 年国内车载摄像头市场约为 4200 万颗,年复合增速达 30%, 假设其中模拟摄像头占比 30%,则市场规模新增 2.5 亿元

中国车载摄像头市场总量预测(百万台)

资料来源:公开资料整理

随着中国大安防需求不断提升,中国网络摄像机迎快速增长 。

2013-2017 年中国网络摄像机的出货数量复合增长率为 84%,至 2017 年市场总量达到 0.79 亿台, 预计 2018 年出货量达到 0.99 亿台, 同比增长 25%, 对应市场空间超过 330 亿人民币,预计未来 3 年仍将保持 25%以上复合增速。

中国网络摄像机市场总量

资料来源:公开资料整理

目前国内 IPC SOC 市场集中度较高,海思、德州仪器等几家大厂占据国内 90%以上的市场份额,其中海思拥有 64%的市占率和绝对领先的产品。

二、视频监控行业发展趋势

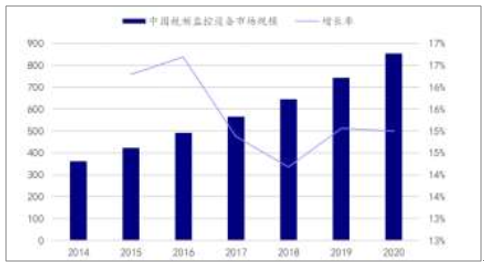

2013-2017 年中国安防行业复合增长率为 9%, 预计2018 年中国安防行业市场规模将超过 6500 亿元,随着 AI+安防加速发展,至 2022年市场空间有望近万亿。 同时 2018 年预计视频监控设备市场将约达 646 亿元, 且未来 3 年将保持 15%以上的复合增速,至 2022 年有望超过千亿市场规模

中国安防行业市场规模(亿元)

资料来源:公开资料整理

中国视频监控设备市场规模

资料来源:公开资料整理

未来随着人工智能深入发展,“AI+安防”促视频监控行业再升级。 当前中国视频监控行业有着三大发展趋势:

高清化: 摄像机的清晰度从标清(30 万像素)升级到 100 万像素(高清)或以上。

云端化: 后端设备存储替换为数据中心集中云存储(IP-SAN)。

智能化: 利用 AI 技术升级摄像头芯片,部分数据可在前端直接处理,大大减少后端处理的工作量。 当前中国视频监控行业正加速发展智能化产品。

传统的网络摄像机对于网络带宽的要求较高, 1080P 的图像,即使反复压缩后,也需要至少 8Mbps 带宽。 主要是由于网络摄像机直接把巨量数据的高清视频回传给数据中心里的 NVR,很难对所有图像进行实时分析, 大部分 时候是对保存的图像进行事后分析。 如果全部通过后端数据中心处理,不论处理能力、存储还是网络,都是不可能承受的。

AI 智能处理“云+边缘节点” 将成为业内主流的解决方案, 即前端摄像头和后端系统均设有 AI 功能。 前端摄像头可以实时对大部分视频数据进行结构化处理, 例如,设置在交通路口的摄像头可以提取车牌,车型等汽车信息和乘客数量,是否带安全带等乘客信息回传给数据中心。 而少部分不容易识别的视频数据才会发送至后端系统处理。同时,前端处理完的数据已经结构化,数据量极大减少,发往后端做存储和进一步的分析。

未来以“AI Cloud”架构基础+视频摄像+应用场景将赋能传统行业打开新市场,Ai Cloud 面向公安、交通、司法、文教卫、能源、金融、智能楼宇等行业, 将赋能各行业智能化转型。例如,在公共安全领域, AI Cloud 能快速打击犯罪;在公共服务领域, AI Cloud 服务智慧出行;在商业领域, AI Cloud 能帮助商户优化产品和服务,提升经营效率;在金融领域, AI Cloud 赋能精准营销,提升客户体验;在教育领域, AI Cloud 将实现智慧教育,创新教学管理。随着“AI+摄像”设备接入量不断提升, 至 2022 年, 中国智能安防行业市场规模将达到近万亿。

截止 2017 年底,我国安防与雪亮工程市场中标过亿项目 80 个, 中标过亿项目市场规模总计约 260 亿。 而根据《中国安防行业“十三五” (2016-2020 年)发展规划》明确要求 2020 年重点公共区域视频监控联网率达 100%,重点行业、领域涉及公共区域的视频图像资源联网率达 100%,实现该目标意味着未来几年将是雪亮工程投入高峰期, 直接拉动视频设备市场空间可达千亿。

随着“AI+安防” 带来高清及超高清摄像机需求,叠加运动摄像机、无人机、行车记录仪等新应用,对高清超高清摄像机的需求正快速增长。2013 -2018 年的超高清摄像机年均复合增长率超过 60%, 2018 年 200 万像素及以上的超高清安防视频监控网络摄像机年出货量将超过 2900 万台。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国视频监控行业发展战略规划及投资机会预测报告

《2024-2030年中国视频监控行业发展战略规划及投资机会预测报告》共十章,包含中国视频监控行业重点企业经营状况,中国视频监控行业投资潜力分析,视频监控行业发展前景和趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国视频监控行业发展全景洞察:供需结构加快优化,行业发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)