一、中国影视行业现状

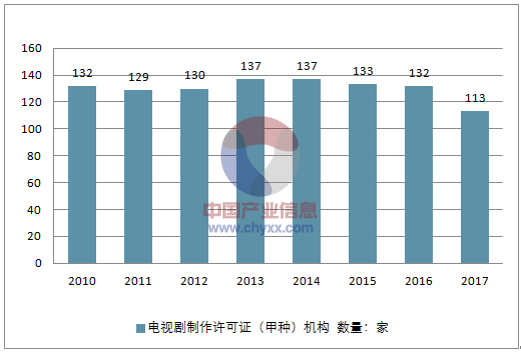

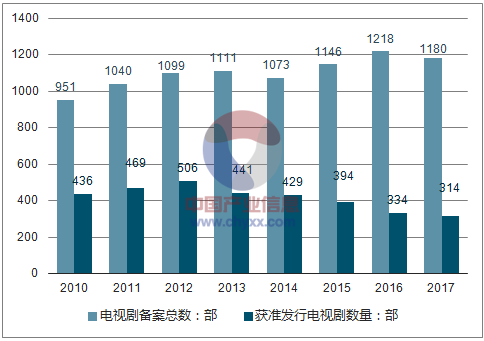

1、电视剧进入者规模下降,发行获准率逐年递减

2017年电视剧甲种制作许可证机构数量下降; 2010-2017年电视剧备案总数年复合增速4.5%,整体趋于稳定;电视剧发行数量下降,发行率逐年递减。

2010-2017年电视剧制作许可证(甲种)机构

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国广播影视新媒体行业研究及未来发展趋势报告》

2010-2017年电视剧备案及获准发行数量情况

资料来源:公开资料整理

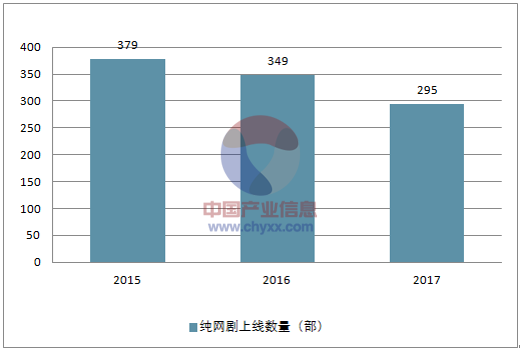

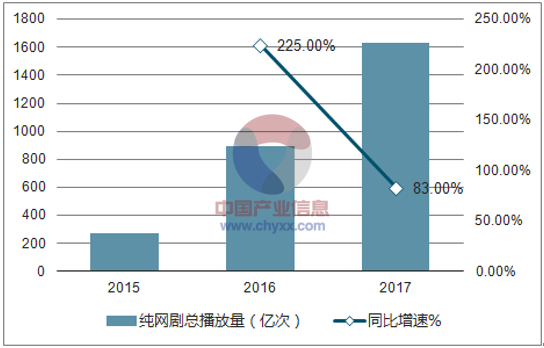

2、纯网剧数量减少,注重头部、精品

2017年纯网剧整体上线数量295部,同比下降15%;总播放量1631.3亿次,同比增长83%,平均单部作品点击量大幅提升; 2017年排名前十纯网剧合计点击量463亿次,同比增长23%。

2015年-2017年纯网剧上线数量(部)

资料来源:公开资料整理

2015年-2017年纯网剧总播放量及同比增速(亿次)

资料来源:公开资料整理

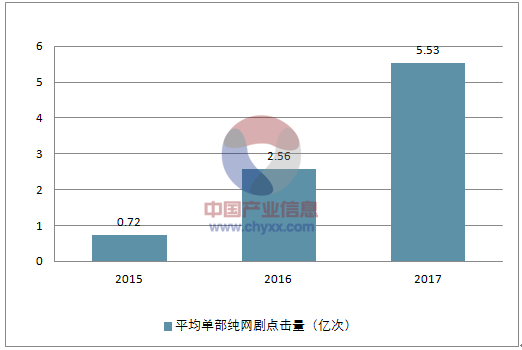

2015年-2017年平均单部纯网剧点击量(亿次)

资料来源:公开资料整理

3、电影国产影片上映率不及四成,头部票房集中

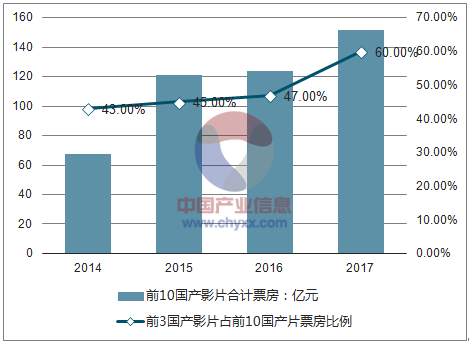

整体国产影片上映率不及四成; 2017年排名前十国产影片合计实现151亿元票房,同比增长22%,其中TOP3影片《战狼2》 (53亿元)、 《羞羞的铁拳》(21亿元)、 《功夫瑜伽》 (16亿元)占前十影片票房60%,集中度凸显。

2010-2017年国产片产量及上映率情况

资料来源:公开资料整理

2014-2017年TOP10国产片和TOP3国产片票房集中度情况

资料来源:公开资料整理

4、内容端和渠道端,资产证券化水平高

2018Q1排名前十的影视内容(电视剧、纯网剧和电影)均大多由传媒上市公司重点参与,这些公司具有丰富的头部剧运营经验和突出的资源实力;整体来看,影视板块,内容端和渠道端(院线、视频平台),资产证券化水平都较高。

2018Q1电视剧和纯网剧前十网播量作品情况

资料来源:公开资料整理

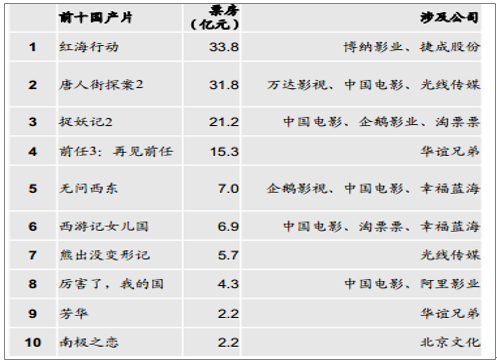

2018Q1票房前十国产片情况

资料来源:公开资料整理

二、影视行业发展趋势

1)影视行业整体政策趋严; 2)影视内容各领域均出现不同程度头部内容集中度提升情况; 3)内容和渠道领域资产证券化程度高。

持续看好: 1)预计2018年中国电影票房整体增速保持双位数增长,优质内容票房集中度提升趋势凸显,衍生多元开发加速。 2)付费用户持续增长及付费结构优化。带动影视板块内容创新,需求持续旺盛。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国影视行业市场全景调查及投资前景展望报告

《2026-2032年中国影视行业市场全景调查及投资前景展望报告》共十一章,包含中国影视产业竞争与营销策略分析,中国影视产业上市企业关键性指标分析,2026-2032年中国影视产业前景与趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国影视行业产业链、行业现状及细分领域分析:主旋律与商业类型深度融合,技术赋能内容生产升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![柠萌影业赴香递交上市申请,腾讯为为第二大股东,曾出品《小别离》《小欢喜》《小舍得》等剧集[图]](http://img.chyxx.com/2021/10/L91045P453_m.png?x-oss-process=style/w320)