一、手机市场平均销售价格发展趋势

渐行渐远的运营商红利。 2014 年之前,特别是 4G 手机出现的时点,是智能手机销售渠道以通信运营商是核心。由于这一阶段大部分消费者需求仍为价格现行,运营商争夺潜在客户往往祭出高额补贴,如 0 元购机等,整个行业享受渠道带来的红利。 随着调控出台,三大运营商补贴额急剧下降,为互联网电商平台、线下渠道以及线上线下相结合的新零售模式创造了机遇。互联网电商模式引入(2014 年): 线上渠道的优势在于节约店面租金成本以及跳过代理商/经销商等中间环节,使得销售费用大幅降低,大幅度的让利吸引了众多价格敏感度高的用户。 2014 年小米凭借互联网+的属性,利用电商平台等线上渠道实现出货量与市占率的爆发式提升。 但电商平台的崛起使得线上渠道利润分成比例提升,线上线下销售价格差距逐步收敛。

中国手机市场线下平均销售价格发展趋势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国智能手机市场分析预测及发展前景预测报告》

中国手机市场线上平均销售价格发展趋势

资料来源:公开资料整理

二、手机销售渠道分析

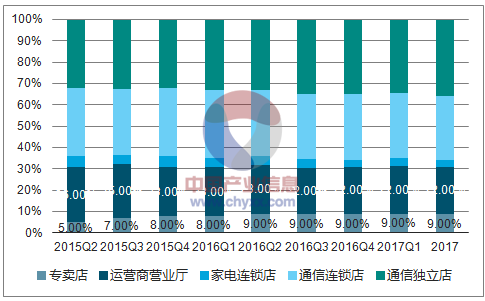

线下渠道活跃(2015 年): 一改传统电脑城给人的混乱印象,手机厂商通过深度分销模式与建立专卖店等线下模式拉近与客户的距离,既扩大营销面又减少中间环节,攫取更多市场份额与更高利润。 一方面,厂家通过深度分销代理商派促销员到店里进行销售,既能保障价格体系,又能利用销售点首推自家产品;另一方面,手机厂商承包传统手机店、建立专卖店并扩宽范围, 积极下沉线下渠道,将三、四线城市纳入覆盖范围。 2016年,以 OPPO、 vivo 为代表的品牌并未过度依赖互联网,反而是充分挖掘线下渠道, 针对目标客户群体选择商业模式, 取得相当亮眼的成绩。

国内手机实体渠道零售业态结构变动

资料来源:公开资料整理

线上线下相结合的新零售模式加强体验与刺激高端机型销量(2017 年-? ): 随着消费者愈来愈关注线下体验、品牌品质、售后服务等因素,以品牌体验店为首的线下渠道兴起。手机厂商积极调整店面布局, 改变专卖连锁店刻板的服务形式,加强用户体验与沟通,尤其是通过店内陈设刺激消费者对新款旗舰机型的需求。再加上,线上线下价格逐步统一,线下体验、线上拿货、物流配送的一体化模式逐渐成型,消费者对品牌的认知进一步加强。 2017 年, 以互联网模式发家的小米在国内开设了超过 300 家的小米之家,积极融合线下渠道。

2017 年产品线上与线下销售同比增速预测

资料来源:公开资料整理

三、消费升级带动智能手机市场规模保持较高的增长速度

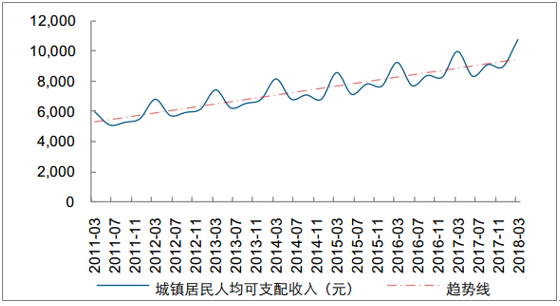

第三次消费升级来临。 全球范围内的消费升级带动智能手机市场规模保持较高的增长速度,根据18 年 Q1 数据,相比与全球出货量同比下滑 2%, ASP 提升高达 21%。中国作为全球最重要的智能手机市场之一正在经历第三次消费升级,其核心是“新中产”阶级的诞生。从人均收入与用户结构两个层面分析智能手机的消费升级红利。我国居民人均收入快速增长。 2011 年至今,我国城镇居民人均可支配收入由 22000 元/年增长至 36000 元/年,增长幅度为 63.6%,我国农村居民人均可支配收入由 9400 元/年增长至 13400 元/年,增长幅度为 42.6%。

我国城镇居民当季人均可支配收入

资料来源:公开资料整理

我国农村居民当季人均可支配收入

资料来源:公开资料整理

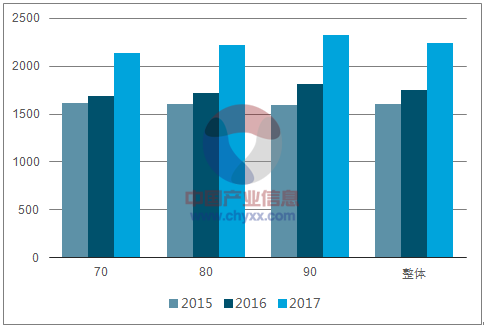

1、中产阶级+新生代,消费力量壮大

人均收入提升使得中产阶级群体不断壮大,形成智能手机消费升级的中坚力量。另一个层面看, 80、 90 后步入工作岗位,接力成为智能手机迭代周期的主要目标人群。新生代消费行为升级更为有力。

国内各年龄段消费者购买手机平均客单价格(单位:元)

资料来源:公开资料整理

2、智能手机 ASP 随消费升级显著提升

全球智能手机平均售价在 2016 年前后迎来了拐点,终端创新带动的 ASP 提升、中低端手机用户渗透饱和、消费水平的提升三重因素打破了电子产品因生产效率提高而价格逐年下跌的规律。一线品牌旗舰机入门机型起步价格在过去 5、 6 年内增长 30%-60%。

全球市场智能手机平均销售价格

资料来源:公开资料整理

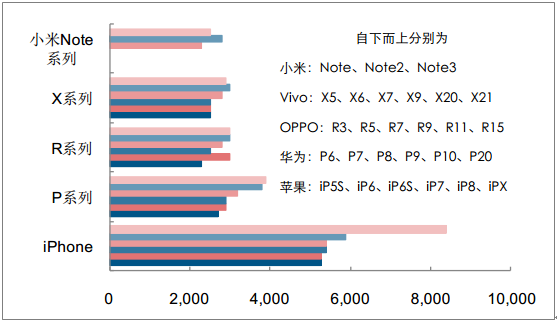

一线品牌旗舰机入门款销售价格(单位:元)

资料来源:公开资料整理

3、智能手机消费区间上行趋势明显

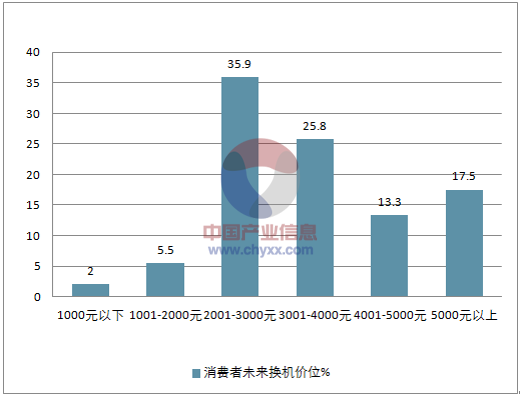

按照三个层次:低端(1000 元以下)、中端(1000-3000元)、高端(3000 元以上)的划分,目前中国智能手机市场仍是中低端用户为主体的结构,占比达到 74.4%。国内市场未来的消费区间有望上行至 2000-4000 元的中高端水平。

国内消费者当前手机价位占比

资料来源:公开资料整理

国内消费者换机消费者未来换机价位占比

资料来源:公开资料整理

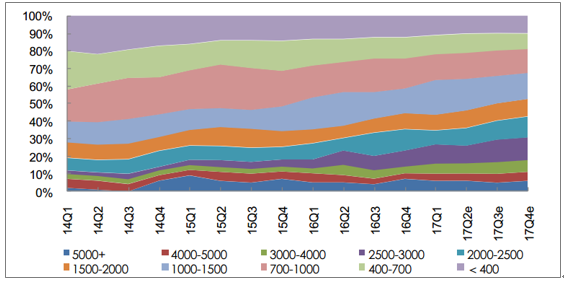

市场结构趋向 T 字型,高端手机比重迅速提升。 2016 至 2017 年, 2500 元以上价格的智能手机销售占比由 27%提升至 35%,千元以下机型销售比重由 46%降低至 37%。 消费升级下,智能手机用户需求正在转向,从最初的终端价格升级为硬件功能,最终形成对品牌和品质的认可,这使得低端手机市场快速萎缩,市场结构从金字塔型向 T 字型演变。

中国手机市场零售价格段结构变化趋势(线上+ 线下)

资料来源:公开资料整理

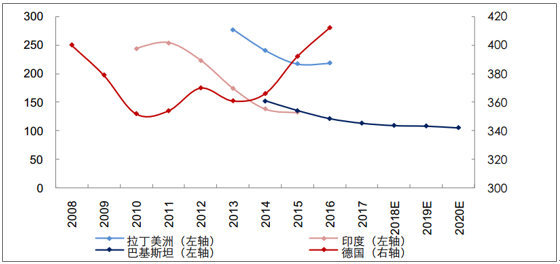

海外市场正处于消费升级拐点。 全球智能手机的平均售价经历了一轮先降后升的变化。将成熟市场代表德国与几个新兴市场智能手机的平均售价数据比较可以看出,成熟市场在 2010-2013 年间已经经历了价格拐点,而新兴市场普遍仍处于智能手机首次进入使用的阶段。

德国、印度、巴基斯坦、拉丁美洲智能手机平均售价(单位:左轴美元/右轴欧元)

资料来源:公开资料整理

在 2016 年前后, 新兴市场消费升级的力量开始超越智能手机渗透(中低端机在普及过程中使用较多,将拉低平均售价),而消费升级贡献主要来自于中国、东北亚及欧美发达国家。 因此其他海外市场则正处于或将迎来消费升级的拐点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告

《2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国智能手机行业发展全景分析:产品更新换代速度加快,市场换机需求提升,随着技术的不断创新,Al手机成为主要创新方向[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中国卷轴屏智能手机行业发展现状及技术研发动态分析:各大手机厂商纷纷布局,技术瓶颈亟待突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)