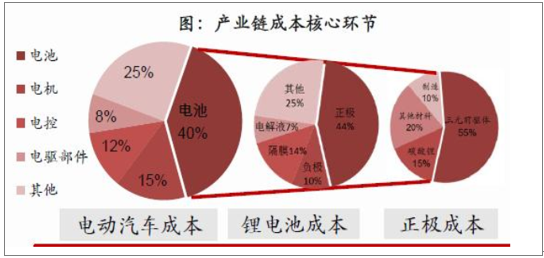

新能源汽车的爆发推动了动力电池产业链速发展,目前我国新能源汽车已经形成了全产业链协同发展的态势,而在动力电池中,正极材料又是最关键部分,一方面占成本最大,正极材料占动力电池成本的40%左右,占到整车成本的比例接近20%,是动力电池成本下降的主要突破方向;另一方面,正极的选择也决定了电池的性能情况,如稳定性、续航能力等。

动力锂电池产业链各环节成本占比

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动力锂电池行业深度调研及投资前景预测报告》

受益于新能源汽车行业大发展的影响,动力电池需求量不断攀升。2012年我国锂动力电池出货量仅1GWh,到2016年,出货量已经飙升到30.5GWh,同比增长79.4%。而2017年1-10月,动力电池装机量继续高增长,合计约17.52GWh,同比增长98.7%。双积分政策落地后,新能源车企将加快对产线布局,新能源汽车产销将恢复高增长,预计全年出货量将达到40GWh。

动力电池产业链

资料来源:公开资料整理

2012-2016年动力电池装机量(GWh)及增速

资料来源:公开资料整理

2016年至今月度动力电池装机量(GWh)及增速

资料来源:公开资料整理

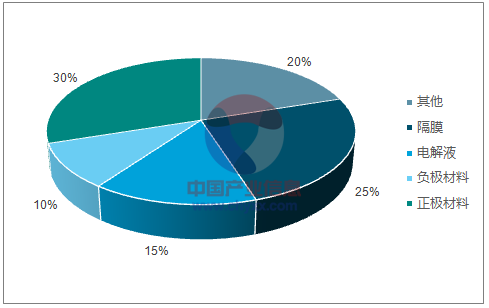

动力锂电池电芯主要由正极材料、负极材料、隔膜和电解液构成。正极材料为电池提供锂离子,占电池总成本的30%-40%,其性能直接决定了动力锂电池容量上限,是产业链的核心部分。

动力电池材料成本分布

资料来源:公开资料整理

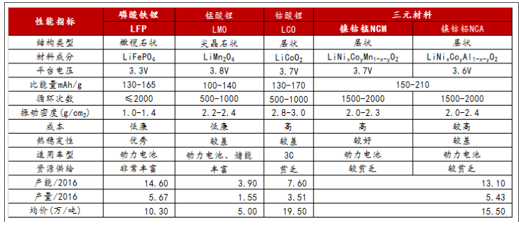

动力锂电池正极材料主要是锰酸锂、磷酸铁锂和三元正极材料,其中三元锂包括镍钴锰酸锂NCM和镍钴铝酸锂NCA两大类,三元NCM材料根据镍钴锰三元素的相对占比可细分为NCM333、NCM523、NCM622以及NCM811,随着镍占比的提升,正极材料能量密度也相应升高

正极材料性能比较

资料来源:公开资料整理

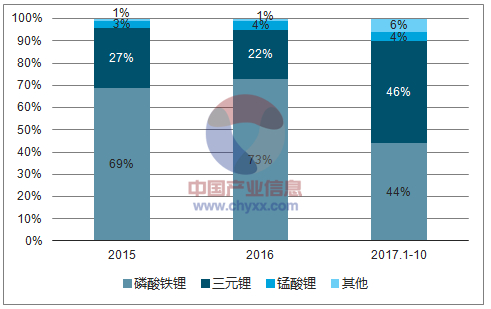

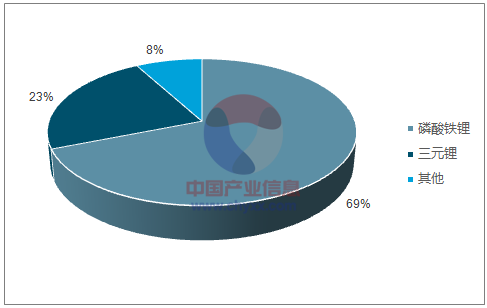

受益于我国新能源汽车行业的高速增长,2010-2016年我国正极材料产量保持高速增长,由2010年的2.5万吨增长至2016年的16.2万吨,CAGR为37%。同时三元锂在正极材料中占比不断攀升,由2014年的27%上升至2017年前十个月的46%。这表明三元电池正在逐渐取代磷酸铁锂成为动力电池的主力,该变化对上游正极材料的格局将产生重要影响。从细分车型来看,三元电池在新能源乘用车中的占比提升最快,2016年已经超过磷酸铁锂,占比达到57%,2017年前十个月三元锂电比重继续上升,占正极材料的69%。

2010-2016年我国锂电正极材料产量(万吨)及同比增速

资料来源:公开资料整理

各类正极材料在动力电池中的使用占比

资料来源:公开资料整理

2017年1-10月新能源乘用车动力电池种类占比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国动力锂电池行业市场发展调研及未来前景规划报告

《2024-2030年中国动力锂电池行业市场发展调研及未来前景规划报告》共六章,包含中国动力锂电池行业发展状况分析,中国动力锂电池主要应用市场分析,中国动力锂电池行业主要企业生产经营分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。