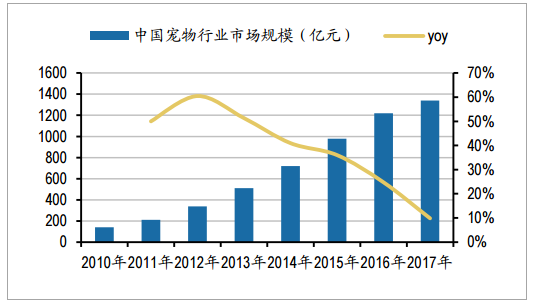

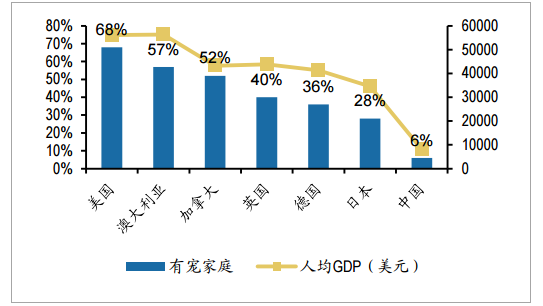

对比美国,我国宠物行业正处于高速发展时期,未来市场空间较为广阔。2017年我国宠物行业市场规模达已经到1340亿元,近六年年均复合增长率达到27%。根据发达国家的过往经验,宠物行业的渗透率与人均GDP成正比,目前我国有宠家庭的比例为6%,然而与美国(68%)、澳大利亚(57%)、加拿大(52%)等发达国家相去甚远,我国宠物渗透率提升空间广阔。

我国宠物行业2017年市场规模达到1340亿元

数据来源:公开资料整理

宠物行业渗透率与人均GDP成正比

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国宠物行业分析与投资决策咨询报告》

一、宠物食品是最大的细分子领域,渗透率提升空间广阔宠物食品是专门为宠物提供的介于人类食品与传统畜禽饲料之间的食品,其作用主要是为宠物提供所需的营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。宠物食品是我国宠物行业规模最大的细分市场,2016年约占整个行业的34%。按功能来看,宠物食品可分为宠物主食,宠物零食和宠物保健品。

1、宠物主食:主要指犬猫粮,提供宠物日常所需要的能量和营养,在宠物食品中占主导地位。按照产品的形态和加工方式不同,可以分为干粮和湿粮两类。

2、宠物零食:是为了满足宠物一定的需求或兴趣而开发的副食。种类繁多且适口性奇特,具有特殊的诉求。包括肉质零食、咬胶、消臭饼干等。随着人们生活水平的提高,宠物零食需求量正逐渐增加。

3、宠物保健品:为了满足宠物的特殊生理需求而开发出来的具有特定功能的食品,包括宠物维生素、宠物蛋白质、各种微量元素等。

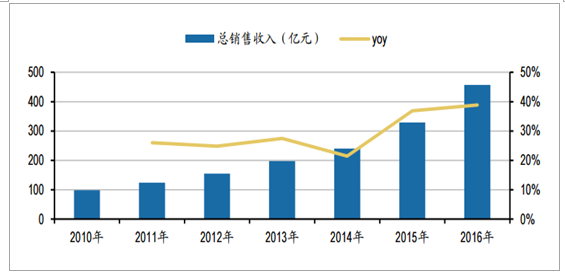

国内宠物食品企业总收入增长速度较快

数据来源:公开资料整理

国际品牌占据先发优势,国内企业起步较晚。国际品牌通过代理商进入中国市场,或者以技术、资金的形式进行投资、生产、包装并在国内销售,渠道运营、品牌认知具有先发优势。国产品牌因起步较晚,在融资、品牌等方面处于相对弱势。从产品种类的分布来看,国际巨头多围绕宠物主食来进行布局,对于宠物零食和宠物保健品的涉及相对较少。因此,对于国产品牌而言,宠物零食、保健品领域更具开拓空间。

宠物食品进口总额持续上升

数据来源:公开资料整理

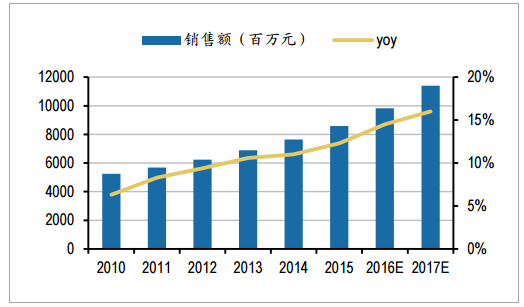

宠物食品零售市场稳步增长

数据来源:公开资料整理

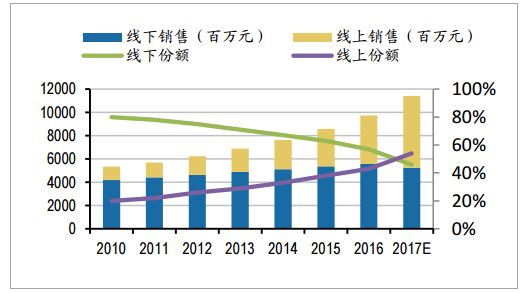

宠物食品零售市场线上销售增长迅速

数据来源:公开资料整理

二、主食市场集中度相对较高,国内品牌逐步发力赶超宠物主食按含水量可分为干性宠物主食和湿性宠物主食。从使用对象来分,国内宠物主食市场以犬粮为主。

1、干性宠物主食:含水10%~12%,主要由动物蛋白、小麦、玉米、豆类奶酪、干啤酒酵母以及一定数量的维生素和矿物质等均匀混合、膨化干燥而成。营养全面均衡,食用方便,利于储存。在宠物食品结构中占的比重比较大。

2、湿性宠物主食:含有65%以上的水分。通常将肉及谷物按照一定比例经烧煮加工而成。营养成分全、适口性好,容易消化吸收,由于储存性差,湿性宠物食品所占比重比较少。

宠物主食按含有水分量分为干粮、湿粮以及半干粮

品名 | 水分含量 | 包装 | 加工方法 | 特点 |

干粮 | 含水10%~12% | 纸盒、纸包、塑料袋 | 膨化加工 | 营养全面均衡,食用方便。储存期长,适口性视种类而定 |

湿粮 | 含水65%以上 | 罐装或袋装 | 蒸煮熟化 | 营养成分全、适口性好,消化吸收能力好,储存性差 |

半干粮 | 间于上述二者之间 | 罐装或袋装 | 蒸煮熟化 | 营养成分全,营养成分全、适口性好,消化吸收能力好,储存期较长 |

数据来源:公开资料整理

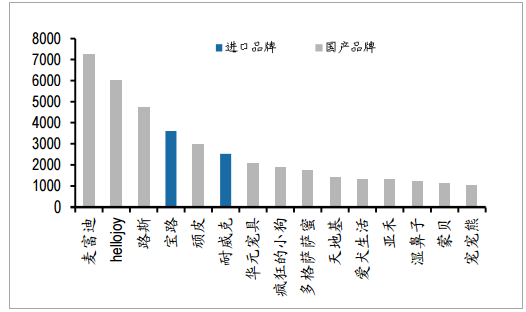

主食占比逐步下降,但仍占据主导地位。宠物主食进入市场的时间最早,被认为是宠物饲养的必需品,但伴随食品选择的多样性,占比正逐步下滑。宠物主食行业集中度相对较高,外资企占据市场。国际巨头多围绕宠物主食来进行布局,从天猫、淘宝等销售数据来看,以皇家为代表的外资品牌具有一定的领先优势,但国内品牌正发力赶超。

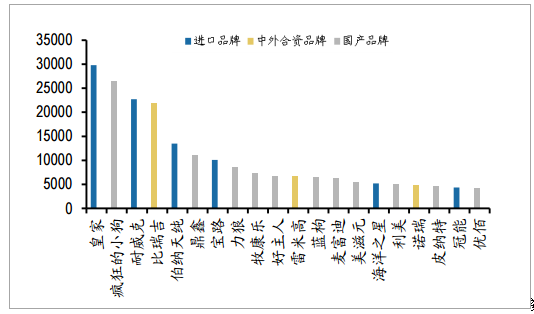

2017年天猫与淘宝累计犬主食销售额(万元)

数据来源:公开资料整理

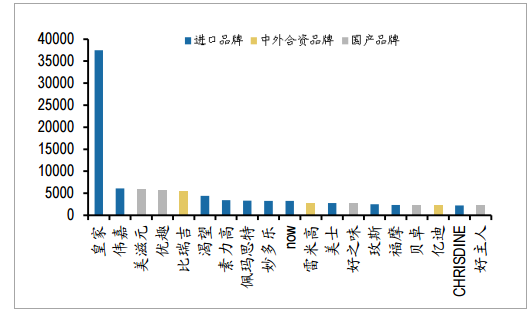

2017年天猫与淘宝累计猫主食销售额(万元)

数据来源:公开资料整理

二、零食板块迎来发展机遇,国产品牌大有可为

宠物零食含水量一般在15%~60%,多为罐装、袋装或是盒装。作为副食添加,一般具有某种特性和功能。常见的宠物零食包括肉质零食、咬胶、消臭饼干等。

1、肉质零食:最为常见的宠物零食,种类繁多,形态各异,经制作成型、烘烤等工艺制作成适合宠物口味的宠物零食。目前宠物零食市场中占比最高。

2、咬胶:常见的一种狗食品,用于帮助狗清洁口腔卫生,同时可以锻炼牙齿和咬合能力,可分为畜皮咬胶和植物咬胶。有很多不同的形状,如骨头、皮球、圆圈、木棒、鞋子和颗粒等。咬胶还可补充宠物所需的蛋白质、维生素等甚至具有一些其他宠物零食和主食的功能。据新华网,目前浙江平阳宠物咬胶占全世界咬胶食品市场份额60%以上,是亚洲最大的宠物咬胶食品生产基地。

3、消臭饼干:主要成分为小麦,主要用途是为了使宠物保持口腔清洁,啃咬的过程即是对口腔的一次清洁。

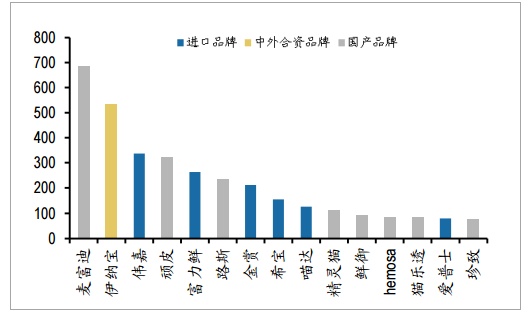

与主食相比,国内宠物零食市场集中度低,同时种类丰富多样。定制化、个性化是未来发展的重要趋势,这将有利于品牌丰富SKU和形成产品矩阵。根据宠物行业白皮书的数据统计,国产品牌在2017年天猫与淘宝的宠物零食累计销售额的占比较高,尤其是在犬类零食销售额方面,国产品牌占据前15名中的13个席位。因此,对于国产品牌而言,宠物零食市场更具突围机会。

2017年天猫与淘宝犬零食销售额前15名(万元)

数据来源:公开资料整理

2017年天猫与淘宝猫零食销售额前15名(万元)

数据来源:公开资料整理

三、保健品持续增长,未来有望成为新亮点宠物保健品是为了满足宠物的特殊生理需求而开发出来的具有特定功能的食品,包括宠物维生素、宠物蛋白质以及宠物所需的各种微量元素等。近年来,宠物保健品在宠物食品市场中的比重持续上升,由2005年的8.3%上升至2015年的12.5%,随着宠物健康喂养意识的提升,预计未来宠物保健品将进一步增长。

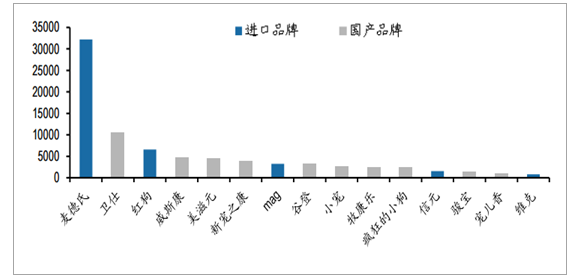

2017年天猫与淘宝宠物保健品销售额前15名(万元)

数据来源:公开资料整理

四、宠物医疗发展动力十足,连锁医院最具潜力

宠物医疗是继宠物食品之后我国宠物行业的第二大细分市场,2016年占整个行业的23%左右。一般包括宠物医院,药品和疫苗。宠物药品指专用于各种宠物的药品。宠物疫苗是预防和控制宠物各种疾病的特殊生物制品。宠物医院是专门为宠物提供医疗服务的场所。

宠物医疗的刚性需求是指满足宠物基础救治的医疗保障。随着宠物数量的不断增加,用于宠物医疗的支出也将增长。在美国这种发展成熟的宠物市场,宠物医疗的比重非常高,可以达到45%以上。随着国内宠物主人对于宠物健康问题的重视,未来行业将会快速发展。

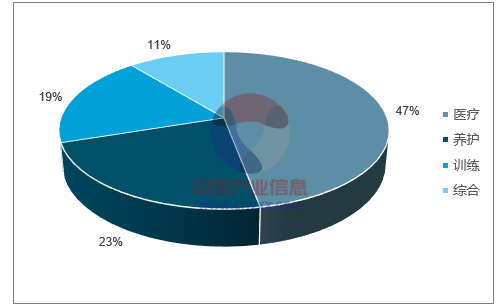

宠物主人的求助问题47.2%与医疗有关

数据来源:公开资料整理

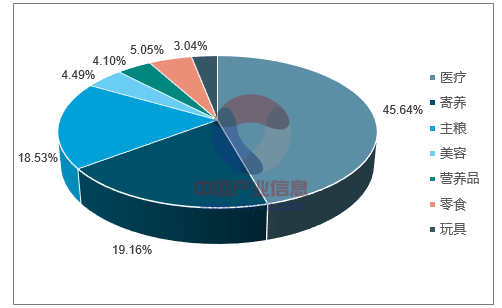

宠物医疗占美国宠物行业的45.64%

数据来源:公开资料整理

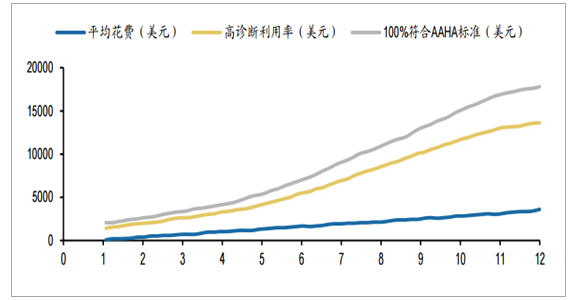

随着医疗技术陆续从人类行业转移到兽医实践,宠物医疗的手段也更为先进,宠物的寿命因此得到了延长。宠物的生命周期越长用于医疗的支出就越多,美国一条12岁的宠物狗在宠物医疗上累积花费的平均值3600美元,而如果完全符合AAHA(美国动物医院协会)的标准,医疗支出将达到17700美元。老龄化宠物的数量增长将为宠物医疗创造额外市场空间。

宠物犬年龄越大累积用于医疗支出的越多

数据来源:公开资料整理

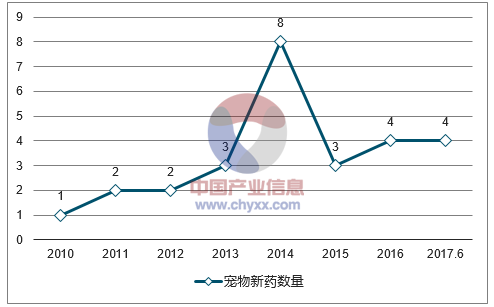

目前国内宠物药品市场70%被国外产品垄断,进口药品价格高昂、疗效确切,国产宠物药与之相比成分单一、疗效差距显著。2017年4月,农业部公布了182个宠物可用的药品品种。据汉维生物报道美国可用于犬、猫的药物有400种,包括70种抗微生物药物及约30种抗寄生虫药。中国农业部于2010年批准了第1个宠物新制剂,截至2017年6月,共批准27个宠物类新药。国家鼓励新药研发,给予企业3-5年的上市独占权,并于2016年出台了比对试验要求。国内宠物数量越来越多,宠物药的需求日益增加,随着管理规范违法使用走私药、假药和人药的情况将改善,未来国内宠物药品市场拥有巨大潜力。

农业部批准宠物新药数量增加

数据来源:公开资料整理

宠物需要定期注射疫苗,以宠物犬免疫为例,据萌爪医生介绍,国际上核心疫苗单次注射的保护力为3-5年,除首免一年后需加强一次外,建议每三年加强一次。非核心疫苗的保护力为一年一下,因此需要每年甚至每半年加强一次。而狂犬病毒疫苗的加强时间还应参考当地法律法规。疫苗的终端价格在30元~80元/针,因此宠物疫苗市场有巨大空间。目前我国宠物疫苗以进口产品为主体。国内宠物物疫苗90%以上被6家外国企业的产品垄断,其中英特威约占40%的市场份额、硕腾约占24%~30%的市场份额。这些企业都是国际领先的动物保健品公司,具有极强的研发能力,我国宠物疫苗企业与之相比有明显的差距。

我国拥有宠物疫苗批准文号的企业数量少、疫苗品种单一

拥有批准文号的企业 | 疫苗种类 |

唐山怡安生物工程有限公司 | 狂犬病灭活疫苗(CTN-1株) |

吉林和元生物工程股份有限公司 | 狂犬病灭活疫苗(CVS-11株) |

广州市华南农大生物药品有限公司 | 狂犬病灭活疫苗(dG株) |

乾元浩生物有限公司 | 狂犬病灭活疫苗(FluryLEP株) |

瑞普(保定)生物药业有限公司 | 狂犬病灭活疫苗(FluryLEP株) |

齐鲁动物保健品有限公司 | 狂犬病灭活疫苗(FluryLEP株) |

犬瘟热活疫苗(CDV-11株) | |

辽宁益康生物制品有限公司 | 狂犬病灭活疫苗(Flury株) |

中牧实业股份有限公司江西生物药厂 | 狂犬病灭活疫苗(Flury株) |

狂犬犬病、犬瘟热、副流感、腺病毒病、细小病毒病五联灭活疫苗 | |

辽宁成大动物药业有限公司 | 狂犬病灭活疫苗(PV2061株) |

武汉科前动物生物制品有限责任公司 | 狂犬病灭活疫苗(SAD株) |

上海海利生物药品有限公司 | 狂犬病灭活疫苗(SAD株) |

福州大北农生物科技有限公司 | 犬瘟热、细小病毒二联活疫苗(BJ/120株+FJ/58株) |

数据来源:公开资料整理

容易培养客户粘性,可以作为企业进入其他子行业的切入口,而产业链整合将加强企业的市场竞争力。宠物医院主要的盈利方式就是收取患者医疗与保健的相关服务费用。一线城市的宠物医院,医疗和美容用品的收入比例为7:3,寄养和美容毛利为60%~80%,诊疗毛利率为50%~60%,单店流水平均毛利率约50%,国内最好的宠物医院年收入可以达到3万/平。另据宠物行业协会统计,宠物医院行业的平均净利率为18%~20%。

目前我国宠物医疗行业处于初级阶段,我国宠物医院性质以私营和个体商户为主。我国排名前10的宠物连锁医疗机构总收入占市场总收入低于10%,而美国宠物连锁医院可以达到25%。

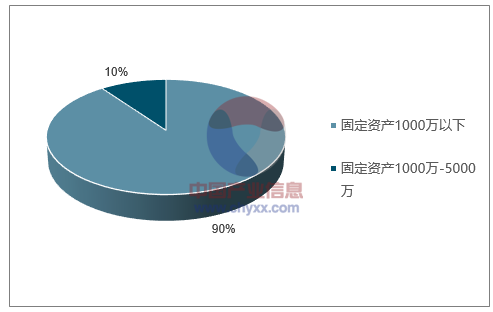

90%的宠物医院固定资产在1000万以下

数据来源:公开资料整理

我国主要宠物连锁医院分布在一二线城市

名称 | 成立时间 | 分布 |

瑞鹏宠物 | 1998 | 上海、广州、深圳、北京、长沙、无锡、苏州、南宁 |

瑞派宠物 | 2012 | 北京、天津、上海、苏州、无锡、杭州、沈阳、哈尔滨、大庆、广州、佛山 |

芭比堂 | 1999 | 北京、上海、宁波、济南、广州、深圳、西安、武汉 |

派美特 | 2015 | 沈阳、哈尔滨、大连、锦州、抚顺、铁岭 |

无锡派特 | 1993 | 北京、华东、华北、华南、华西 |

艾贝尔 | 2002 | 南京、上海、苏州、南通、杭州、常州 |

北京宠福鑫 | 2005 | 北京、沈阳、西安、河北 |

思威国际 | 2007 | 北京、上海、广东、深圳 |

安安宠物 | 2015 | 上海、宁波、苏州 |

数据来源:公开资料整理

宠物医院连锁经营将成为我国宠物医疗行业主要发展趋势。随着行业规范化发展不符合规定的小型宠物医院将被淘汰。大型连锁宠物医院管理规范,接诊量大,医生的临床经验丰富,设备精良,共享就诊档案,诊断及时,治愈率高,口碑好,容易形成客户粘性。医院则会借此机会建立品牌效应,扩大市场份额,利用规模化经营,有效发挥采购,营销和行政成本优势。

服务精细化、立体化。未来的中国大型宠物医院,分科更加细致,医疗设备和技术也将不断更新、普及,紧随发达国家脚步,在宠物的影像、康复、复杂疾病治疗等领域也将有所收获。未来宠物医院将会形成宠物医疗服务平台与门店相结合的线上+线下的模式。上线平台可以为顾客提供更加便捷、及时的服务,根据需求选择个性化的服务。企业还可以通过上线供货平台,来升级线下医院的医疗设备。线上与线下数据共享,提高效率。同时将实现价格透明化,消除信息不对等带给消费者的忧虑。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国宠物行业市场深度分析及未来趋势预测报告

《2024-2030年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。