一、2018Q1 国内电影票房 202 亿,夺全球市场冠军

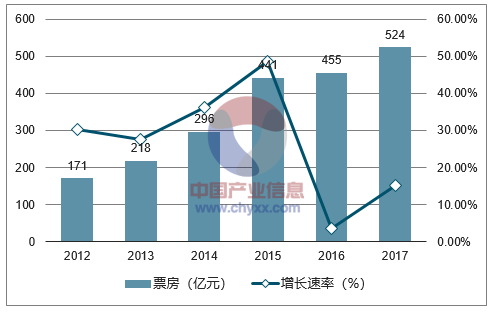

继 2016 年电影市场低迷态势之后,2017 年国内电影票房市场一举触底反弹,实现 13.45% 的同比增长,全年国内电影总票房为 559.11 亿元(含服务费);截止 2017 年,国内电影票房 五年复合增速达 26.6%,虽期间有波动,但整体趋势向好。其中票房过亿元影片 92 部,其中 国产电影 51 部;城市院线观影人次 16.2 亿,同比增长 18.08%。 2018 年一季度,在春节档票房的带动下,全国电影票房达 202.18 亿元,同比增长 39.8%; 首次超越北美同期 28.5 亿美元(约合人民币 181.7 亿元)票房成绩,成为全球电影市场冠军。

2012 年-2017 年国内票房及增长情况(扣除服务费)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国电影行业分析与投资决策咨询报告》

口碑效应对于票房的增长有较大的作用。根据艺恩网公布的 2017 年度中国电影观众满 意度调查,2017 年中国电影观众满意度提升明显,最终得分为 83.3 分,分别高出 2015 年、 2016 年 2.1 分和 2.3 分。

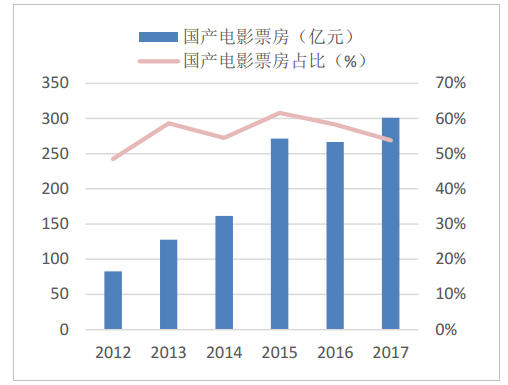

国产片市场份额延续下跌趋势。2017 年,虽有《战狼 2》创纪录的贡献,国产片份额依 旧从 2015 年的 61.58%,一路下降到 2017 年 53.84%。

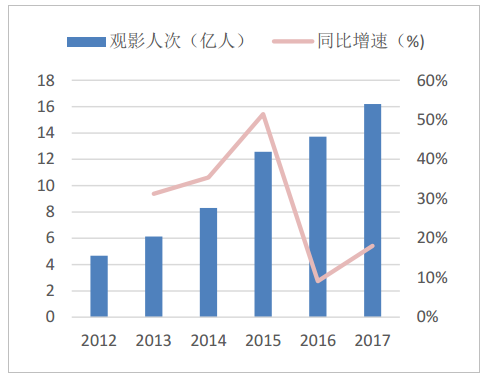

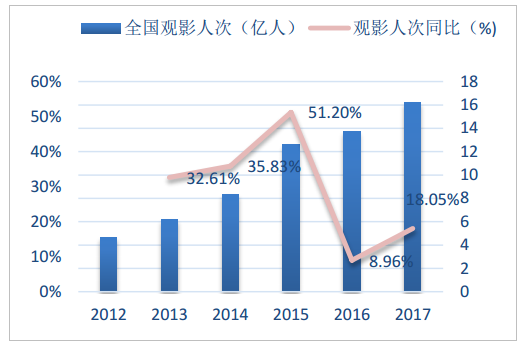

2012-2017 年城市观影人次

数据来源:公开资料整理

2012-2017 年国产电影票房及国产片占总票房比例

数据来源:公开资料整理

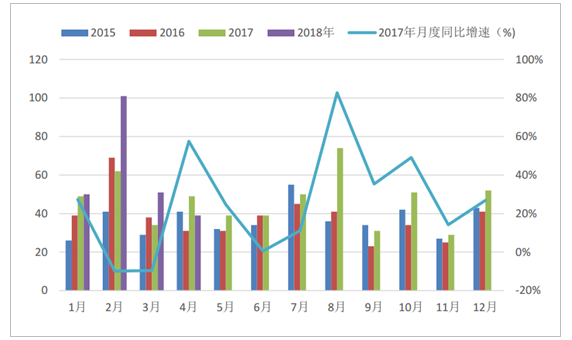

从月度数据看,2017 年出现票房同比下跌的只有 2 月和 3 月两个月份,相较于 2016 年 总共 7 个票房同比下降的月份数,2017 年电影市场整体表现较好。

2015-2017 年月度票房(单位:亿元)

数据来源:公开资料整理

根据国家新闻出版广电总局电影局数据,2017 年全国银幕总数已达 50776 块,全国新增 银幕达 9597 块,中国已超北美成为全球电影银幕最多的国家。据统计,2017 年全年国内放映总场次达到 9449 万场,年均场次增幅在近 5 年内首次低于 30%。在 2017 年票房排名前十的院线中,大地院线作为银幕数最多的院线,拥有 5320 块; 其次是中影数字院线和万达院线,银幕数分别为 4634 块、4116 块。

2008-2017 年我国院线影院数量和银幕数量(单位:块)

数据来源:公开资料整理

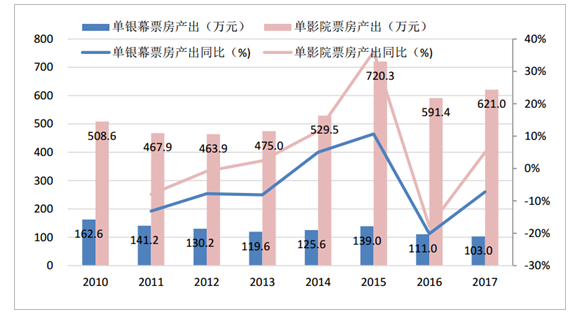

根据《2017 全球电影产业研究报告》数据,银幕数对观影人群的拉动力在降低,虽然银 幕数较去年同期增长了 23%,但观影人数只增长了 18%。 全国票房 2012-2017 年的 5 年复合增长率为 25.10%,也低于银幕数同期 5 年复合增长率 31.09%。这也说明了观影人次和银幕数的上升并没有提升上座率,也拉低了单银幕产出。

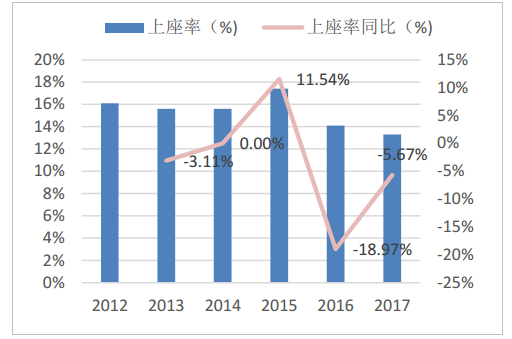

2012-2017 年平均上座率及其同比

数据来源:公开资料整理

2012-2017 年人均观影人次及其同比

数据来源:公开资料整理

2012-2017 内地观影人次变化趋势

年度 | 观影人次(亿人) | 观影人次同比 | 年均上座率 | 上座率同比 | 人均观影(次) |

2017 | 16.22 | 18.05% | 13.3% | -5.67% | 2.00 |

2016 | 13.74 | 8.96% | 14.1% | -18.97% | 1.78 |

2015 | 12.61 | 51.20% | 17.4% | 11.54% | 1.63 |

2014 | 8.34 | 35.83% | 15.6% | 0.00% | 1.11 |

2013 | 6.14 | 32.61% | 15.6% | -3.11% | 0.84 |

2012 | 4.63 | - | 16.1% | - | 0.66 |

数据来源:公开资料整理

2010-2017 年我国单银幕及单影院票房收入

数据来源:公开资料整理

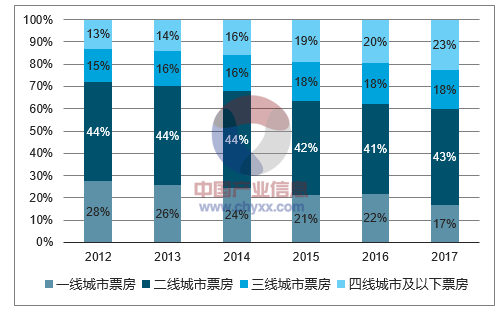

自 2012 年起,三四五线城市的电影市场份额逐年递增。2012-2017 年,三四五线城市的 电影市场份额从 28.2%增加至 40.3%。一、二线城市比重进一步下降,2017 年较去年同期分 别下降了 4.7 个百分点及 2.2 个百分点。

2012-2017 年影片城市票房份额分布情况

数据来源:公开资料整理

2013-2017 年,全国影院 市场票房复合增长率为 21.1%,各线级城市票房持续增长,其中一线城市(北上广深)影院 消费能力较强。二线城市总体量持续保持最高,但是二线城市的整体票房份额和增长率与一 线城市一样逐年下滑,三四五线城市票房增长率均高于全国平均水平,其中五线城市票房复 合增长率最高为 32.3%。

2017 年 1660 家新增影 院中,有 31.4%的新影院分布在二线城市,杭州、重庆、成都等二线城市全年新增影院均超 30 家。一线城市上海成为全国新增影院数量最多的城市(66 家)。 从新投影院的票房产出上来看,一线城市新增影院效益最高。平均每家新增影院的票房 产出为 401 万元/年;二线城市新投影院总票房产出为 15.4 亿元,影院数量优势使其整体票 房份额最高(38.5%)。

2017 年新增影院数量 TOP10 城市

数据来源:公开资料整理

万达院线和大地院线票房于 2016 和 2017 年排名较为稳定,横店院线、江苏幸福蓝海院 线票房产出排名与去年持平。2017 年,上海联合院线、中影南方新干线、中影数字院线,华 夏联合院线进入年度院线票房排名前十。

金逸影视院线票房、场次同比、人次同比较其余 top10 影院公司增速较为缓慢,主要是 院线市场竞争激烈导致。

2017 年中国院线年票房 TOP15

排名 | 院线名 | 票房同比 | 平均票价同比 | 人次同比 | 上座率同比 |

top1 | 万达院线 | 18.21% | 5.26% | 12.64% | -16.48% |

top2 | 大地院线 | 31.37% | 6.67% | 22.80% | -3.76% |

top3 | 上海联合院线 | 26.41% | 2.78% | 23.81% | -6.02% |

top4 | 中影南方新干线 | 26.09% | 2.94% | 22.20% | -7.95% |

top5 | 中影数字院线 | 38.27% | 3.13% | 33.38% | -1.65% |

top6 | 中影星美 | 15.42% | 2.94% | 12.79% | -5.13% |

top7 | 广州金逸珠江 | 6.42% | 0.00% | 4.65% | -4.23% |

top8 | 横店院线 | 17.81% | 6.67% | 10.60% | -10.96% |

top9 | 华夏联合 | 30.70% | 6.45% | 23.07% | -2.26% |

top10 | 江苏幸福蓝海院线 | 28.24% | 3.13% | 23.55% | -6.79% |

top11 | 浙江时代 | 18.27% | 3.03% | 14.60% | -2.74% |

top12 | 四川太平洋 | 34.63% | 6.25% | 27.80% | -10.44% |

top13 | 保利万和 | 19.47% | 2.86% | 16.35% | -1.40% |

top14 | 深影橙天院线 | 13.23% | 6.25% | 4.40% | -11.97% |

top15 | 河南奥斯卡 | 23.29% | 3.33% | 19.49% | -3.01% |

数据来源:公开资料整理

行业集中化逐年提升,2016 年前十影投公司票房为 295 亿元占总票房比例为 64.55%, 2017 年为 369 亿元占总票房比例为 66.01%。在 2017 年影管公司票房产出 数据中,万达电影依旧占据榜首,全年票房占比 19.03%。另外,排名前十的影管公司票房产 出占全部 292 家影投公司年度票房的 58%。

2017 年票房成绩前五的城市(上海、北京、广州、深圳、成都)票房 占全国城市总票房的 23%,而 20 名及以后的城市占比不足 1%。故一二线城市一直都是国内 电影票房贡献的主力军。三四五线城市票房成长性极强。例如金华市、台州市、嘉兴市、海口市、潍坊市、赣州 市等,票房同比增长已达 30%;上饶、茂名、遵义等三四线城市票房同比增长高达 50%。

2017 年地区院线收入排名

排名 | 城市名 | 当前票房(万) | 票房占比 | 上座率 | 平均票价 | 场均人次 | 影院数 | 银幕数 | 城市级别 |

top1 | 上海市 | 343432.26 | 6.29% | 18.01% | 42 | 24 | 310 | 1846 | 一线城市 |

top2 | 北京市 | 332482.66 | 6.09% | 19.87% | 44 | 28 | 206 | 1396 | 一线城市 |

top3 | 广州市 | 213313.9 | 3.91% | 17.60% | 40 | 25 | 170 | 1074 | 一线城市 |

top4 | 深圳市 | 212876.68 | 3.90% | 16.12% | 39 | 19 | 241 | 1505 | 一线城市 |

top5 | 成都市 | 178029.91 | 3.26% | 16.70% | 35 | 23 | 164 | 1196 | 二线城市 |

top6 | 武汉市 | 143413.81 | 2.63% | 17.06% | 33 | 26 | 122 | 898 | 二线城市 |

top7 | 重庆市 | 140446.36 | 2.57% | 12.13% | 33 | 15 | 213 | 1549 | 二线城市 |

top8 | 杭州市 | 133273.88 | 2.44% | 14.56% | 36 | 18 | 152 | 1167 | 二线城市 |

top9 | 苏州市 | 110762.3 | 2.03% | 13.72% | 34 | 20 | 137 | 903 | 二线城市 |

top10 | 南京市 | 99255.63 | 1.82% | 17.90% | 34 | 24 | 95 | 676 | 二线城市 |

top11 | 西安市 | 94792.84 | 1.74% | 16.05% | 33 | 24 | 93 | 693 | 二线城市 |

top12 | 天津市 | 79658.83 | 1.46% | 13.72% | 34 | 21 | 93 | 629 | 二线城市 |

top13 | 郑州市 | 76827.76 | 1.41% | 15.27% | 32 | 20 | 92 | 674 | 二线城市 |

top14 | 长沙市 | 75017.36 | 1.37% | 13.41% | 35 | 20 | 91 | 611 | 二线城市 |

top15 | 东莞市 | 74971.34 | 1.37% | 11.51% | 35 | 16 | 125 | 775 | 二线城市 |

top16 | 宁波市 | 69238.17 | 1.27% | 13.40% | 35 | 19 | 86 | 616 | 二线城市 |

top17 | 佛山市 | 67051.21 | 1.23% | 11.90% | 33 | 16 | 116 | 713 | 二线城市 |

top18 | 无锡市 | 63727.43 | 1.17% | 12.46% | 34 | 18 | 89 | 572 | 二线城市 |

top19 | 沈阳市 | 58826.24 | 1.08% | 13.85% | 31 | 20 | 72 | 494 | 二线城市 |

top20 | 合肥市 | 58401.01 | 1.07% | 12.66% | 33 | 19 | 79 | 523 | 二线城市 |

top21 | 福州市 | 55741.27 | 1.02% | 13.78% | 37 | 19 | 61 | 399 | 二线城市 |

top22 | 大连市 | 55392.79 | 1.01% | 16.69% | 33 | 24 | 57 | 402 | 二线城市 |

top23 | 哈尔滨市 | 53728.42 | 0.98% | 16.50% | 33 | 24 | 61 | 396 | 二线城市 |

top24 | 昆明市 | 53459.94 | 0.98% | 14.65% | 36 | 20 | 73 | 401 | 二线城市 |

top25 | 青岛市 | 50216.58 | 0.92% | 13.41% | 32 | 19 | 68 | 466 | 二线城市 |

top26 | 长春市 | 48795.83 | 0.89% | 16.00% | 35 | 25 | 56 | 349 | 二线城市 |

top27 | 厦门市 | 46273.93 | 0.85% | 16.12% | 37 | 23 | 44 | 277 | 二线城市 |

top28 | 温州市 | 45001.94 | 0.82% | 11.56% | 37 | 11 | 84 | 574 | 二线城市 |

top29 | 南宁市 | 44401.56 | 0.81% | 15.04% | 37 | 22 | 48 | 304 | 二线城市 |

top30 | 南昌市 | 43890.96 | 0.80% | 15.66% | 34 | 22 | 53 | 355 | 二线城市 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。