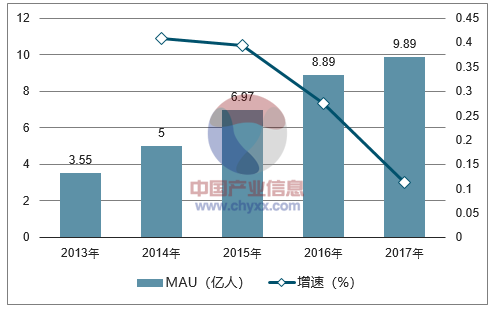

微信已成为全民级移动通讯工具。根据腾讯 2018 年一季报数据,微信 及 WeChat 合并 MAU 达到 10.4 亿,超过 2017 年底我国 7.53 亿的手机 网民规模,微信已实现对国内移动互联网用户的大面积覆盖。2017 年微信登录人数已达 9.02 亿,较 2016 年增长 17%,日均发 送微信次数为 380 亿,微信已成为国内最大的移动流量平台之一。

微信已成为国内最大的移动通讯工具

数据来源:公开资料整理

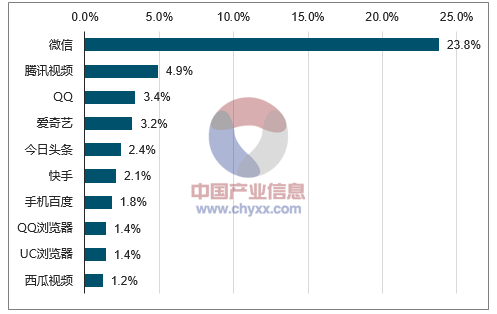

微信占据 2017 年时长 TOP10 移动应用第一

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国微信生态行业市场全景评估及发展趋势预测研究报告》

微信完全融入国内网民生活成为生活方式。微信占据 了国内网民 23.8%的时间,排在第二位的腾讯视频仅占据 4.9%的时间, 微信已经培养出用户高度的依赖性。《2017 年微信经济社会影响力报告》 报告显示 2017 年由微信驱动的信息消费达到人民币 2097 亿元,拉动流 量消费达 1191 亿,拉动行业流量收入达 34%,微信已深入渗透至日常 生活和商业之中。

自 2011 年 1 月上线以来,微信已经历三个不同发展阶段,从最简单的移 动通讯工具成长为多功能的生态系统:

1、用户积累阶段:广度、深度两个层面奠定生态运营的用户基础。微信在 发布之初仅被定义为熟人间移动端聊天工具;但 2011 年 3 月微信 2.0 和3.0 版本上线“附近的人”、“摇一摇”和“漂流瓶”等功能后,定位开 始从熟人社交向至泛社交关系延伸,用户广度快速扩大;而 2012 年 5 月推出的 4.0 版本新增“朋友圈”功能,则大幅增加了用户间互动,将 微信的定位从通讯工具向日常生活拓展,从深度层面为微信向生态圈发 展奠定巨大的用户粘性。

2、基础设施建设阶段:开启移动支付,丰富多样化服务入口。2013 年 8 月 5.0 版本的微信上线“微信支付”,使微信具备移动支付能力。其后“红 包大战”风潮,极大刺激了微信用户银行卡的绑定比率,大幅打通微信 平台的支付环节;新版本的微信还增加“订阅号”与“服务号”功能, 为用户提供了新的信息获取方式,满足用户在微信内即可获取资讯以及 进行长文阅读的需求,并为企业和组织提供了基于微信平台开展营销和 服务的渠道。

3、生态丰富阶段:向多元商业融合的生态系统拓展。自 2014 年 10 月发布 6.0 版本以来,小程序、小视频、卡包功能的上线使微信向多功能方向 发展,特别是微信小程序正引发对电商、O2O 服务、移动游戏等领域的 巨大革新。从更宏观的角度看,围绕微信公众号、小程序等渠道开展营 销、电商、运营等商业活动的第三方参与者越来越多,微信已进入到既 联结人与人,又联结人与服务的生态系统建设的轨道上来。

一、微信公众号

公众号保持稳健增长,使用公众号已成为用户习惯。2012 年 7 月微信上 线公众号功能,以订阅号、企业号、服务号的模式将用户与资讯、服务 连接在一起。根据《2017 年微信经济数据报告》和《2017 微信用户研 究和商机洞察》数据,截至 2017 年底微信公众号已超过 1000 万个,其 中活跃账号 350 万,较 2016 年增长 14%,月活跃粉丝数为 7.97 亿,同比增长 19%,公众号已成为用户在微信平台上使用的主要功能之一。微信公众号已形成成熟的流量变现模式。经过数年发展,庞大的创作群 体加速了微信公众平台的快速发展,尤其是粉丝数量的激增促使公众号 从单纯内容输出向商业化、专业化转变:企业通过企业号、服务号发布 官方信息并直接与用户沟通,订阅号通过打赏、推广广告等方式进行流 量变现。微信公众号已形成广告推广、电商、内容付费、付费打赏等清 晰的商业模式,并围绕公众号产业链集聚了大量第三方运营企业。

鼓励高质量原创内容、与小程序相互引流,公众号将进入新一轮发展阶 段。2017 年微信团队加入公众号付费阅读功能,通过提高原创作者的广 告分成并开通原创声明功能保护原创者版权,以提高公众号推文质量。 小程序的上线使得公众号运营方通过增加小程序可关联促进两者相互 引流、增强公众号变现渠道。同时,公众号迁移功能的开放,既解决实 际运营者与账号所有者不一的问题,又为运营者开辟了新的涨粉通道, 公众号正脱离独立运营模式,加强与小程序、微信支付的结合,融入到 微信生态圈中去。

二、小程序:增速迅猛,成为重要的商业流量的入口小程序凭借轻应用的优势迅速受到微信用户的关注。自 2017 年初正式 发布以来,凭借无需安装、触手可及、用完即走的优点以及小程序自带 的社群属性,小程序在微信生态内迅速成长:根据腾讯 2018 年一季报, 截至 2018 年 3 月微信小程序月活跃用户已经超过 4 亿,上线小程序数 量高达 58 万个,主要涉及零售,电商,生活服务,政务民生等 200 余 个领域,小程序在微信中的渗透率已达 43.9%,显示出较强的成长性。

上游开发商快速涌入,中游运营商以高频消费类为主。由于国内 APP 市场竞争激烈,在超级 APP 占据大量流量背景下,小程序市场对于广大 中小型 APP 而言则是一片蓝海,已促进众多开发商迅速涌入。据《2017 年中国微信经济影响力报告》数据显示 2017 年 12 月底,微信小程序开 发者超过 100 万、第三方开发平台超 2300 万个;同时小程序广泛连接线上线下各场景,促进高频消费频次行业发展: 2018 年 3 月用户访问量最多小程序类型主要为游戏、电商、餐饮、 出行、教育。

三、微信支付:已深入渗透进生活,为生态圈提供最重要的支付工 具

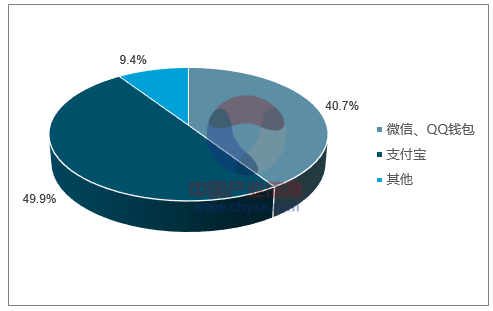

移动支付已被广泛接受,腾讯系移动支付居行业第二。随着消费者支付 观念转变以及移动支付技术不断成熟,据艾瑞咨询数据,2017 年中国移 动支付用户规模已达 5.62 亿,较 2016 年增长 21.6%,移动支付已逐渐 成为国内大部分城市用户主要的支付方式。微信支付凭借国民级社交工 具入口的优势,与 QQ 钱包一道占据 2018Q1 国内第三方移动交易规模 市场 40.7%的份额,仅次于支付宝。微信团队利用微信的社交属性,每 年推出不同的红包玩法,“红包大战”本质在于刺激用户在微信平台内 银行卡的绑定,将庞大的社交用户群体同金融和支付对接,为微信生态 圈完成了可靠的支付环节建设。

2018Q1 国内移动支付市场已被腾讯、阿里系工具垄断

数据来源:公开资料整理

微信支付持续下沉,不断衍生外延业务。一方面,微信支付不断延伸线 下支付场景:除大众点评、饿了么等 O2O 商户以及线下商超外,微信支 付不断入驻出行工具、无人零售机器等新场景:据《移动支付时代的无 人零售报告》,2017 年在无人零售场景下使用微信支付购买用户已超过 6000 万,支付次数超 6 亿次。另一方面,微信支付向 B 端深耕:微信支 付可以为商户提供消费数据,帮助商户识别行业趋势,解读消费习惯, 提升行业效率,从而促进企业进行精准营销。

四、微信生态圈开启“质量变现”的后移动互联网时代

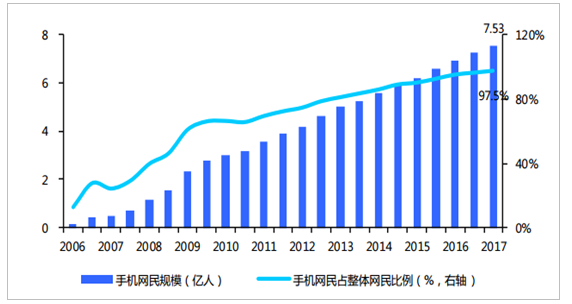

2017 年底国内手机网民数量已达到 7.53 亿,同比增速 仅为 4%,移动网民整体渗透率达到 97.5%,考虑到现有潜在新网民用户 的开发难度较大,当前国内移动网民规模已接近天花板,移动互联网的 人口红利时代已趋于结束。

国内移动互联网用户量已趋于饱和

数据来源:公开资料整理

1、小程序具有高度社交化属性,成为生态圈重要的独立应用平台和引流渠 道。小程序以“线下扫码”、“转发至微信群”,“微信内下拉搜索”等形 式作为进入方式,先天具备较强的社交特点,其使用过程中易产生流量 转换、推广、消费。对于手握流量的第三方 APP、平台、网站以及公众 号而言,小程序不仅增加了应用场景和新的变现渠道,小程序在微信体 系内社交化的传播反复增强了产品的曝光和消费机会。

2、公众号为生态圈提供成熟、庞大的流量金库。对于公众号而言,2017 年 4 月发布的新版本允许公众号和不同主体的小程序进行关联,大幅打通 了公众号与小程序间的联系,使得进入成熟期但已积累海量流量的公众 号端在传统如广告营销的变现路径之上更加容易地获得如电商、流量导 流等新的盈利模式。对小程序来说,不同公众号多渠道的跳转又提高了 用户的打开频次,一举两得。

3、微信支付构成生态圈新商业模式落地的核心前提。微信支付通过不断简 化支付过程,让商户和用户之间互动更加有效便捷,在微信生态圈中完成了最后一环。用户可以从朋友圈和公众号获取商品或服务的信息,小 程序可以提供具体的功能和服务,最终通过微信支付帮助流量完成购买 行为、将消费沉淀在生态圈中。

4、微信生态圈商业模式将是站在,各环节相辅相成、协同共赢的流量变现 系统。由于微信、小程序、公众号、微信支付的流量既能相互流转又各 具特色,因此容纳各环节的微信生态圈将在展示广告、内容付费、打赏 等传统业务基础上,衍生出社交电商、流量推广、小游戏、工具应用等 多层次、生态化的新业务模式。这将是移动人口红利消失背景下对移动 互联网流量更加深度变现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微信营销行业供需态势分析及投资机会分析报告

《2022-2028年中国微信营销行业供需态势分析及投资机会分析报告》共四章,包含搭建与推广篇,运营维护篇,行业案例篇等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国层状金属复合材料行业壁垒、市场政策、产业链图谱、市场规模、竞争格局及发展趋势研判:国产化替代进程加速[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国开关阀行业发展全景预览:市场竞争激烈,在国家政策及市场需求的推动下,市场规模不断增长,预计2031年有望突破400亿元[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国机器人流程自动化(RPA)行业发展历程、产业链及市场规模分析:技术融合AI与云化趋势推动RPA升级,助力各行业自动化革新[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国以太网交换芯片行业产业链、市场规模及重点企业分析:交换芯片引领网络升级,技术迭代与场景拓展共驱行业增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)