一、窄体机、运营成本测算

1、窄体机运营成本测算

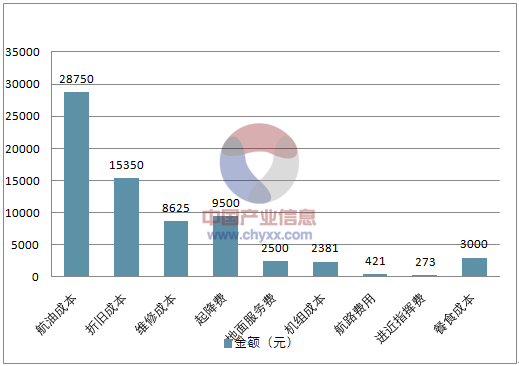

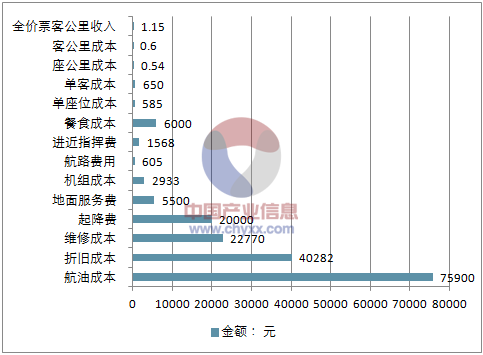

假设飞行小时油耗 2.5 吨/小时, 起飞重量 75 吨,座位 150 个,油价 5000 元/吨(2018 年一季度综合采购成本为4850 元/吨左右) , 机组 7 人。

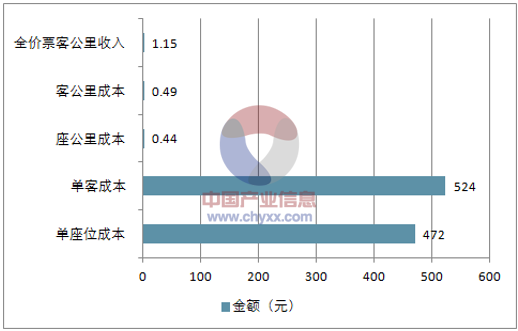

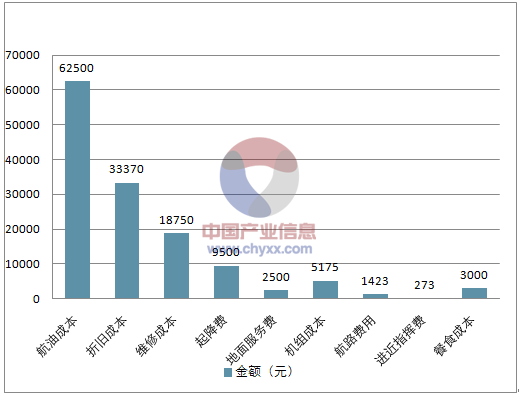

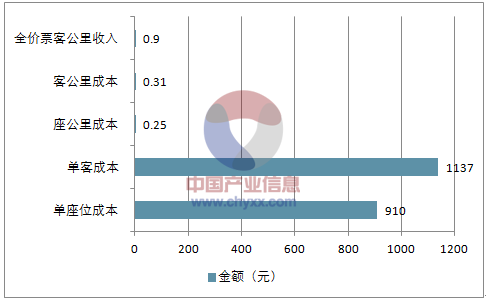

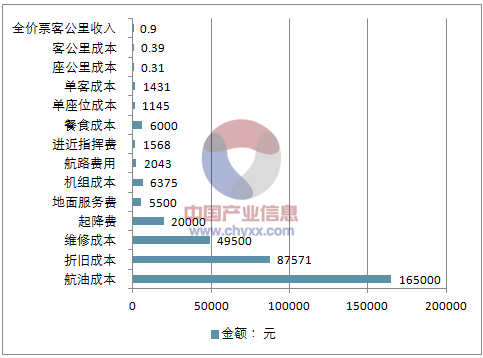

分别以北京-上海航线(1000 公里左右) 和上海-乌鲁木齐(3600 公里左右) 为例,测算其座公里成本。发现北京-上海座公里成本约 0.44 元,而上海-乌鲁木齐则约 0.25 元,京沪线座公里成本低于上海-乌鲁木齐近 43%,而其航距距离差距为 70%。相同型号窄体机执飞长航距座公里成本低于短航距。

北京-上海窄体机运营成本测算

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国航空航天市场专项调研及投资方向研究报告》

北京-上海窄体机运营成本测算

资料来源:公开资料整理

上海-乌鲁木齐窄体机运营成本测算

资料来源:公开资料整理

上海-乌鲁木齐窄体机运营成本测算

资料来源:公开资料整理

2、宽体机型运营成本测算

油价 5000 元/吨,需要机组共计 10 人, 同样分别 以北京-上海航线和上海-乌鲁木齐为例,测算其座公里成本。

发现北京-上海座公里成本约 0.54 元,而上海-乌鲁木齐则约 0.31 元,京沪线座公里成本高于上海-乌鲁木齐近 74%,而其航距距离差距为 70%。

北京-上海宽体机运营成本测算

资料来源:公开资料整理

上海-乌鲁木齐宽体机运营成本测算

资料来源:公开资料整理

3、窄体机、运营成本测算

1) 国内航线窄体机运行成本较宽体机低约 20%。测算京沪线窄体机比宽体机单座成本低 18.5%,上海-乌鲁木齐线低 19.4%,即同等条件下,窄体机比宽体机运营成本低 20%左右。

该特征也可以解释为何航司在国内航线普遍采用窄体机,除非在时刻严重紧缺的机场和繁忙航线,票价和客座率较有保障,航司会采用宽体机运营。

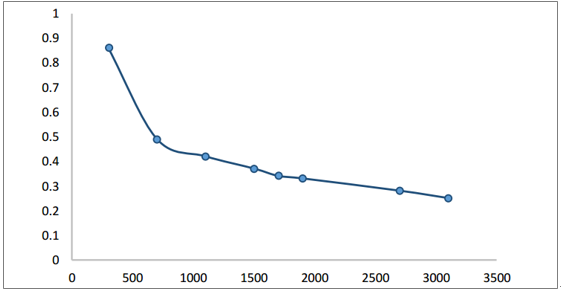

2) 航距越长,单座公里成本越小。

京沪线窄体机单座公里成本为 0.44 元/公里,上海-乌鲁木齐为 0.25 元;宽体机该数值分别为 0.54 元、 0.31 元。测算不同航距航线座公里成本,随着航距拉长,座公里成本明显下降,但边际效用逐步趋缓。该特征也可以解释为何航司近年平均航距不断加长的趋势,短距航线高铁竞争激烈,票价/客座率表现较差,同时运营成本偏高,效益较差; 长距航线高铁竞争趋缓,票价/客座率表现较好,同时运营成本较低。

座公里成本-航距关系图(窄体机)

资料来源:公开资料整理

二、机场收益水平

1) 从行业整体收益水平来看, 南航四大枢纽基地的收益水平显著领先与全国平均。

北京(0.62) >广州(0.59) >重庆(0.51) >乌鲁木齐(0.47),分别高出全国平均座公里收益(0.45) 38%、 31%、

12%、 3.4%;

2) 分公司来看,各公司在各自优势区域收益水平显著领先同行:

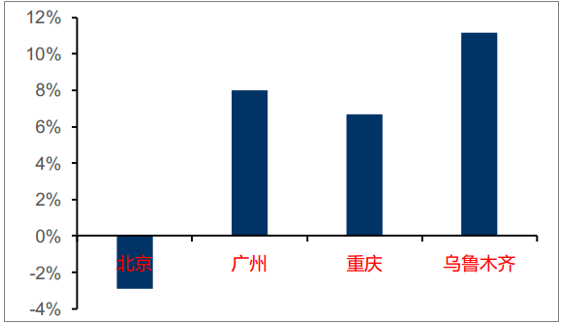

北京区域: 国航、东航遥遥领先其他航司,座公里收益达到 0.69 元,高于区域行业平均水平 11%,分别高于自身平均座公里(2017H1,下同)收益 40%和 57%, 南航为 0.61 元,低于行业平均水平 2.9%,高于自身平均座公里收益 38%。首都机场为国航主基地,而东航表现较好可能由于京沪线等优质商务航线带动;广州区域: 南航一枝独秀,座公里收益达到 0.64 元,高于区域行业平均水平 8%,高于自身平均座公里收益 46%;重庆区域: 南航、国航基本接近,分别为 0.54 元和 0.55 元,分别高出区域行业平均水平 6.7%和 7.8%,分别高于自身平均座公里收益 24%和 12%;乌鲁木齐区域: 南航座公里收益 0.52 元,领先行业,高于区域行业平均水平 11%,高于自身平均座公里收益 19%。对于南航, 四大枢纽收益水平均明显高于公司平均水平,反映出枢纽机场航线对于公司收益有极大拉升。

横向比较,四大枢纽中南航在北京表现较弱。北京机场未能拉动公司收益高于行业平均水平,公司在北京区域经营有改善空间。

3) 基地机场中, 窄体机运营与宽体机运营毛利率相差 12 个百分点。

南航在基地机场平均座公里收益达到 0.6 元/座公里,若采用窄体机运营,目前南航国内平均航距为 1477 公里,对应座公里成本约为 0.37 元,则毛利率约为 38%;若采用宽体机运营,测算毛利率下滑至 26%。

各航司在南航四大枢纽座公里收益水平

资料来源:公开资料整理

各航司在南航四大枢纽座公里收益水平

资料来源:公开资料整理

南航在各枢纽收益水平相比自身平均水平

资料来源:公开资料整理

南航在各枢纽收益水平相比区域平均水平

资料来源:公开资料整理

南航各等级机场座公里收益情况

资料来源:公开资料整理

三、飞机投放存在提升空间

1) 加大在基地机场/一线机场投放力度。

基地机场航线以及其他一线机场航线对于提升整体收益水平有极大帮助。受限于目前核心机场产能,目前大规模投放存在难度,但未来几年核心机场产能或有望迎来扩容:基地机场方面:广州白云机场新航站楼 4 月底启用,设计产能由目前 3500 万人次增加到 8000 万人次(2017 年白云机场旅客吞吐量约 6600 万人次) ;

北京新机场 2019 年建成,初期设计产能 4500 万人次;重庆机场 2017 年 8 月完成四期扩建工程,设计产能旅客吞吐量 4500 万人次(2017 年约 4000 万人次) ;此外发改委 2017 年 8 月批复乌鲁木齐机场改扩建项目,建设目标为飞行区设施按满足 2030 年旅客吞吐量 6300 万人次建设, 2017 年乌鲁木齐机场旅客吞吐量为 2150 万;一线机场方面:成都天府机场一期工程计划 2019 年基本建成,2020 年投入使用,按满足到 2025 年,旅客吞吐量 4000 万人次建设; 昆明机场已于 1 月启动改扩建立项评估会, 项目设计目标年为 2030 年,预测旅客吞吐量 12000 万人次。

在飞机运营成本基本稳定,基地/一线机场收益水平明显高于公司平均水平背景下, 线机场产能时刻资源释放,将极大提升公司平均座公里收益水平。

2) 加大航距,逐步削减短距航班。

短途航班运营成本高,同时座公里收益反而较低, 拉低了公司整体利润率甚至侵蚀利润,供给改善运力投放降速背景下,公司可继续调整自己航线结构,逐步削减短距航班,以提升公司整体利润水平。

3) 适当加大二线机场(排名 11-30)的投放力度。

考虑到一线机场虽然收益较高,但旅客吞吐量增速缓慢,可适当加大二线机场投放力度。在《南方航空专项研究(二):细拆航线资源看发展潜力__航空新时代系列研究之三》中指出,各等级机场吞吐增速呈现从高等级机场到低等级机场增速逐步增长的趋势,一线(前 10 大)、二线(11~30)、三线(31~50)、四线(51~)机场合并吞吐增速分别为 6.7%、 9.4%、 10.2%、 13.3%。

各线机场吞吐量增速

资料来源:公开资料整理

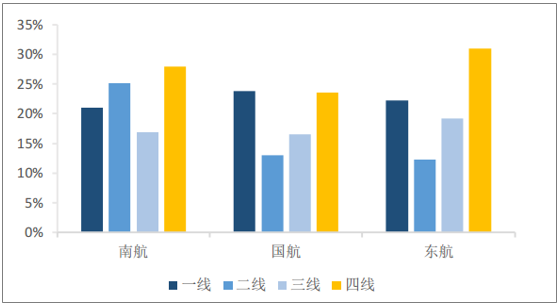

南航在二线机场布局优势明显

资料来源:公开资料整理

2017 年机场增速分化更为明显,北上广深五大机场合并增速为 5.5%, 一线为 7.0%,二线为 15.3%,三线为 23.6%,四线为 24.9%,一线机场产能受限较为明显。

2017 年各线机场吞吐量增速

资料来源:公开资料整理

在核心机场目前产能受限背景下,可以适当提高二线机场投放比例。二线机场虽然目前收益相比一线机场略低,但部分机场增速较快,反映出该区域需求旺盛。二线机场受益于未来消费升级,部分机场有望迎来量价齐升,座公里收益有提升空间。

南航,在二线机场布局具有显著优势

1) 从旅客吞吐量来看,一线机场占比 46%,二线机场占比 33%,但同时一线机场增速不及二线机场增速一半,从吞吐量增加量绝对值来看,一线机场 17 年仅增加 3470 万人次,而二线机场增加 5027 万人次,二线机场旅客吞吐量增加量占总增量的 38%,远高于一线机场,则二线机场占比较高的航司面对的旅客需求增速和增加量将显著高于一线机场, 南航充分受益需求快速增长。

2017 年各线机场吞吐量占比

资料来源:公开资料整理

2017 年各线机场吞吐量增量占比

资料来源:公开资料整理

2) 另一方面,二线机场几乎均为主辅协调机场。 36 个主协调+辅协调机场中,其中一线机场均为主协调机场,二线机场中厦门、南京、长沙、武汉、青岛、乌鲁木齐、海口、三亚、天津、大连、福州共 11 个机场为主协调机场,剩余 9 个机场中,除兰州机场非协调机场外,其他 8 个机场均为辅协调机场。

随着二三线机场吞吐量的快速增长,且全国整体空域资源日趋紧张背景下, 逐步将有相当多的非协调机场成为协调机场,辅协调机场成为主协调机场。 综合供需两方面因素,二线机场一方面需求旺盛,旅客吞吐量增速远高于一线机场,另一方面时刻供给相对受限,在这种背景下,卡位二线机场的航司将有望享受量价齐升。

四、航空行业发展趋势

航空业步入新时代

1)客座率提升。未来三年可看到行业供需结构持续性改善,从而推动客座率提升;

2)价格上行。客座率提升使得航空公司折扣减少,而国内客运价格进一步放开将在供需向好背景下实现收益最大化;

3)远期辅助收入的潜在提升空间

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国通用航空运营产业竞争现状及投资方向研究报告

《2022-2028年中国通用航空运营产业竞争现状及投资方向研究报告》共六章,包含2017-2021年业务运营分析,通用航空运营厂商分析,通用航空发展趋势及投资机会等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)