2017 年钴的供需将出现不均衡,供需缺口达到 550 吨,未来,供需缺口将进一步拉大, 2020 年时供给缺口可达到 11870 吨。 钴价存在强烈的上涨预期,整个行业步入新的上升通道。

钴供需平衡表

- | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

CDI 成员国 | 44859 | 42754 | 44150 | 44143 | 47012 | 51478 | 56111 |

Yoy | 22.50% | -4.69% | 3.27% | -0.02% | 6.50% | 9.50% | 9.00% |

非 CDI 成员国 | 46895 | 55359 | 49739 | 52093 | 55479 | 60750 | 66217 |

Yoy | -4.85% | 18.05% | -10% | 4.73% | 6.50% | 9.50% | 9.00% |

全球精炼钴产量 | 91754 | 98113 | 93889 | 96236 | 102492 | 112228 | 122329 |

yoy | 6.81% | 6.93% | -4.31% | 2.50% | 6.50% | 9.50% | 9.00% |

- | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

全球精炼钴需求 | 82000 | 85011 | 89141 | 96786 | 106349 | 119848 | 134198 |

yoy | 9.33% | 3.67% | 4.86% | 8.58% | 9.88% | 12.69% | 11.97% |

动力电池材料 | 1912 | 3316 | 5395 | 8755 | 14014 | 23188 | 33185 |

- | - | 73.43% | 62.70% | 62.28% | 60.07% | 65.46% | 43.11% |

3C 电池 | 33348 | 34848 | 35894 | 38765 | 41673 | 44590 | 47488 |

yoy | - | 8.24% | 8.24% | 8.24% | 8.24% | 8.24% | 8.24% |

其他领域 | 46740 | 46847 | 47852 | 49266 | 50662 | 52070 | 53525 |

yoy | - | 0.23% | 2.15% | 2.95% | 2.83% | 2.78% | 2.79% |

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

供需均衡 | 9754 | 13102 | 4748 | -550 | -3857 | -7620 | -11870 |

资料来源:公开资料整理

2018 年和 2019 年的主要增量来自于嘉能可 Katanga 矿山的复产和欧亚资源 RTR 项目的投产。向前看, 2017 年钴新增产量有限,预计增长率为 2.5%; 2018 年随着一些主力矿山的复产、扩产计划,增量相比 2017 年有所提高,预计增长率为 6.5%。 通过测算, 2017 年全球精炼钴产量为 96236 吨,到 2020 年,全球精炼钴产量可达到 122329 吨。

全球精炼钴供给测算

- | 2012 | 2013 | 2014 | 2015P | 2016 | 2017 | 2018E | 2019E | 2020E |

CDI Members | 36454 | 36620 | 44859 | 42754 | 44150 | 44143 | 47012 | 51478 | 56111 |

yoy | 2.74% | 0.46% | 22.50% | -4.69% | 3.27% | -0.02% | 6.50% | 9.50% | 9.00% |

Others | 40735 | 49284 | 46895 | 55359 | 49739 | 52093 | 55479 | 60750 | 66217 |

yoy | -12.89% | 20.99% | -4.85% | 18.05% | -10% | 4.73% | 6.50% | 9.50% | 9.00% |

全球精炼钴产量 | 77189 | 85904 | 91754 | 98113 | 93889 | 96236 | 102492 | 112228 | 122329 |

yoy | -6.15% | 11.29% | 6.81% | 6.93% | -4.31% | 2.50% | 6.50% | 9.50% | 9.00% |

资料来源:公开资料整理

目前大多数主力矿山产能基本释放完毕, 增产潜力有限,整体供应增速有限。

主力钴矿企经营计划

公司名称 | 矿山名称 | 未来经营规划 |

Glencore | Katanga | 预计 2018 年初恢复生产,并有较大幅度增产计划 |

Mutanda | 2013 年进行过大幅扩产,目前基本已经达产,暂无继续扩产计划。 | |

Murrin Murrin | 产量保持稳定无扩产计划。 | |

欧亚资源 | RTR | 预计 2018 年底投产 |

Vale | Thompson | 产量相对较小且保持稳定,无扩产计划。 |

VNC | 规划产能 4500 吨,产能释放空间为 1500 吨左右 | |

洛阳钼业 | Tenke | 2014 年进行的扩产已经基本达产,产能释放结束,矿石品位很难继续提高,依靠提升品位增加产量不可持续。 |

Sherritt | Ambatovy | 无扩产计划, 2017 年产量预计保持稳定。 |

金川国际 | Ruashi | Ruashi 项目生产受到电力供应影响,如果水电设施改进产量可能进一步增长。 |

资料来源:公开资料整理

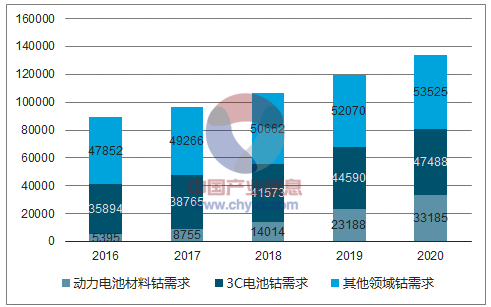

钴未来需求的主导来源是新能源汽车所用动力电池以及传统 3C电池的需求。 通过测算, 2020 年全球精炼钴需求将从 2017 年的 9.6万吨达到 13.4 万吨。电池材料对钴的需求从 4.7 万吨达到 8 万吨,其中,动力电池对钴的需求从 8700 吨增长至 3.3 万吨, 3C 电池对钴的需求从 3.8 万吨增长至 4.7 万吨。

全球钴需求测算

资料来源:公开资料整理

2017 年,我国新能源汽车产量为 79.4 万辆,销量 77.7 万辆,同比分别增长 53.8%和 53.3%; 2018 年一季度,新能源汽车产销量分别为 15 万辆和 14.3 万辆,同比分别增长 156.9%和 154.3%,超出预期。若要达到规划目标,未来 3 年每年平均要新增约 37 万辆新能源汽车销量,年复合增速高达 40%。这一行业格局的变化带动了钴需求的快速提升。

新能源汽车销量走势

资料来源:公开资料整理

在三元动力电池材料中,钴的存在至关重要,其影响到整个动力电池的稳定性和安全性。在考虑续航性的同时,安全性是电池和汽车行业不容忽视的问题。在对三元材料的高镍低钴的转换上,还需要一个较长的周期来进行全方面的支持。预计到 2020年,国内三元材料会逐步由 523 型号转换为 622 型号;到 2025 年,才会逐步转向 811型号。另一方面,新能源汽车的增长速度能远远抵消单量新能源汽车对钴需求的下降。通过测算,预计 2020 年,全球动力汽车产量可达 500万辆,其中中国电动车年产量可达到 240 万辆。在测算这部分钴需求中,主要通过汽车产量测算,进而测算配备电池容量所需三元材料,最终估算出全球新能源汽车对钴消耗的需求量。在国家大力扶持新能源汽车的大环境下,对汽车产量测算采用乐观假设,同时假设 2020 年之前,不会出台相关政策限制三元电池在新能源车上的应用。通过对国内和海外三元材料数据路径的估算,进而估算出国内外动力电池对钴的需求量。 2016 年,国内整体动力的钴需求为 2387 吨,国外为 3008 吨,考虑钴盐 10%的损耗,全球总计为 5994 吨。到 2020年,国内对钴的需求为 15072 吨,国外为 17670 吨,全球总计为 36380吨, 2016-2020 年动力电池对钴的需求复合增长率约为 57%。

动力电池对钴需求测算

- | 国内技术路径 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

钴需求量 | NCM333 | 138 | 1449 | 2169 | 3225 | 3825 | 4777 | 4053 |

NCM523 | 0 | 44 | 219 | 710 | 1943 | 4550 | 5790 | |

NCM622 | 0 | 0 | 0 | 169 | 603 | 1931 | 4055 | |

NCM811 | 0 | 0 | 0 | 0 | 42 | 263 | 804 | |

NCA | 0 | 0 | 0 | 0 | 0 | 133 | 813 | |

国内整体动力需求 | - | 138 | 1492 | 2387 | 4104 | 6413 | 11655 | 15515 |

- | 海外技术路径 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

钴需求量 | NCM333 | 1284 | 1271 | 1681 | 2299 | 3005 | 3419 | 3409 |

NCM523 | 113 | 254 | 534 | 876 | 1561 | 2344 | 3463 | |

NCM622 | 0 | 0 | 153 | 335 | 745 | 1493 | 3100 | |

NCM811 | 0 | 13 | 52 | 133 | 339 | 848 | 1644 | |

NCA | 186 | 287 | 588 | 1009 | 1952 | 3429 | 6054 | |

海外整体动力需求 | - | 1583 | 1824 | 3008 | 4651 | 7602 | 11533 | 17670 |

全球动力对钴需求 | - | 1721 | 3316 | 5395 | 8755 | 14014 | 23188 | 33185 |

yoy | - | 93% | 63% | 62% | 60% | 65% | 43% | |

资料来源:公开资料整理

3C 主要是指手机电池、笔记本电池、移动电源等消费类电池,这 类 电 池 主 要 是 以 LCO 、 NCM 体 系 为 主 导 , 能 量 密 度 从120-250Wh/Kg,循环寿命要求不高,从 300 次到 1000 次要求不等。3C 电池一般使用钴酸锂或三元材料作为电池正极,使用的钴酸锂电池占据了大部分钴需求。生产一台智能手机大概需要 8 克的精炼钴。随着苹果等主流厂商的采取的双电芯容量电池的持续推广,未来手机等 3C 类产品的单位电容量提升是长期趋势,这将增加钴酸锂消费。另外笔记本的需求也在持续的增加。目前全球电子产品龙头厂商三星、苹果等已经和刚果(金) 矿商签订采购金属钴协议,抢占钴资源市场。因此,我们判断未来 3C 领域对钴的需求有稳定增长的持续性。预计 2020 年, 3C 领域的钴需求达到 4.7 万吨。

3C 电池对钴需求测算

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

3C 全球总需求 GWh | 43.37 | 46.84 | 48.24 | 52.1 | 56.01 | 59.93 | 63.83 |

yoy | - | 8.00% | 3.00% | 8.00% | 7.50% | 7.00% | 6.50% |

钴需求 | 32267 | 34848.36 | 35893.81 | 38765.32 | 41672.71 | 44589.8 | 47488.14 |

资料来源:公开资料整理

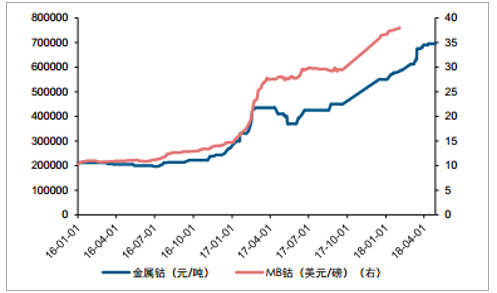

截至 2018 年 4 月 27 日,国内金属钴价格 69.5 万元/吨,年初以来涨幅 26.26%, 4 月以来涨幅仅 0.72%,处于盘整状态。 我们分析主要是受新能源产业链中游电池行业整合影响。

金属钴价格走势

资料来源:公开资料整理

成本上涨: 作为三元电池的直接上游产品, 钴价格从 2016 年的21.19 万元/吨涨至如今 69.5 万元/吨,涨幅高达 228%。电解镍价格从2016 年初的 6.84 万元/吨涨至如今 10.47 万元/吨,涨幅为 53%。 直接导致三元电池产品中钴原材料和镍原料成本上升,技术要求提高: 随着双积分政策的出台和高镍低钴化进程的发展,对新能源产业链中游电池行业要求越来越高。 根据《中国制造2025》对动力电池的发展规划: 2020 年, 三元电池能量密度到300Wh/kg; 2025 年,电池能量密度达到 400Wh/kg。目前,宁德时代的新能源单体能量密度已达到 304Wh/kg; 比亚迪、沃玛特目前200Wh/kg;国能电池 240Wh/kg;捷威动力 210Wh/kg;智慧能源、比克电池 220 Wh/kg。已基本达到科技部之前公布的《新能源汽车重点专项 2018 年项目指南指标》中 210Wh/kg 的要求。 而大部分小电池厂无法跟进现有技术。

产能过剩: 新能源车的火爆引起各大电池厂加速扩产。新能源电池 2017 年名义产能 170GWh,有效产能 110GWh,而实际装机需求仅有 40GWh 左右, 产能利用率从高峰近 100%回落至不到 40%。同时厂商的产能利用率开始显著分化。 2017 年,国内动力电池的综合产能利用率约 31%,其中 CATL 的产能利用率仍然高达 94%以上,比亚迪、沃特玛、国轩高科等巨头的产能利用率也都维持在 40%以上,中航锂电、比克电池以及亿纬锂能等二线及以下供应商的产能利用率已滑落至平均线以下。预计随着 2017 年产能的陆续集中投放,产业内产能利用率的分化将不断加剧。产品利润压缩: 整体行业的产能过剩引发的行业竞争加强导致了产品价格的不断下降。加之上游原材料价格的上涨,电池行业的产品利润不断压缩。

由于原材料成本上涨、 产能过剩、 技术要求提高、产品利润压缩等原因, 2017 年,新能源汽车产业链中游电池厂倒闭了 30 余家, 2018年动力电池行业洗牌将加剧,向高集中度发展。 2017 年三元电池装机量前五的企业市场占有率就达到了 57.7%,其中宁德时代装机量4.89GWh,市占率 30.2%。

2017 年三元电池装机量和市场份额

企业 | 2017 年装机量(kwh) | 市占率 |

宁德时代 | 4,898,690 | 30.20% |

比克电池 | 1,726,644 | 10.70% |

孚能科技 | 1,139,909 | 7.00% |

比亚迪 | 852,367 | 5.30% |

江苏智航 | 741,180 | 4.60% |

合计 | 9,358,790 | 57.70% |

资料来源:公开资料整理

尽管目前处于过剩局面,但龙头企业可以通过规模优势降低制造费用和直接人工成本,从而提高产能利用率进一步降低成本,实现正反馈循环,以获取更多份额等待行业拐点到来;此外,动力电池扩产周期约 2-3 年,新能源汽车的需求却是以比较稳定的状态持续增长。参照海外市场来看,新能源汽车的产销量增长一直表现强劲。电池龙头三星 SDI 及 LG 对于明年的收入增速指引均在 40%左右,反映整体行业需求仍在快速释放。全球动力电池的总需求将从 2016 年的30GWh 增长到 2030 年的 1300GWh, 15 年内复合增速达 35%,因此行业内的龙头企业还有很大的扩产空间,钴价也会随之突破。

动力电池产量预测

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国钴行业市场竞争格局及未来发展趋势报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)