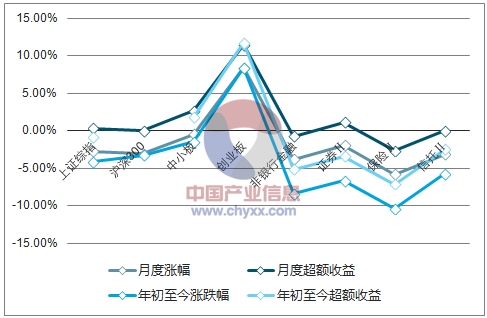

(3/1-3/31)沪深 300 下跌 3.11%,创业板表现活跃,单月涨幅达到 8.37%,中信非银行金融指数下跌 3.83%,板块略跑输大盘 0.72 个百分点。非银行金融分板块来看, 券商板块下跌 1.99%,好于保险(-5.79%)和信托(-3.13%),券商板块年初至今累计下跌 6.68%,跑输沪深 300 指数(-3.28%),略好于保险板块(-10.41%)。券商板块贝塔属性较强,在大盘整体面临回调压力下难以独善其身,但是考虑到一方面券商的经纪业务收入占比已经降低至不足 30%,投资结构从过去的重股轻债转变为重债轻股,一定程度上弱化了券商的贝塔属性,同时当前大券商 2018 年对应的 PB 估值水平已经降低至 1.1-1.3 倍,处于历史相对较低水平,行业经历 2015-2017 年强监管之后经营已经恢复常态化,下探空间有限。

3 月份主要指数涨跌幅一览(单位: %)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国证券经纪行业竞争格局及投资战略咨询报告》

3 月券商板块整体呈现下跌态势, 个股之间略有分化, 中信证券、招商证券等大券商表现稳健,分别上涨 2.60%和 1.52%, 年初至今仍然录得正收益, 西部证券、 浙商证券等中小券商年初至今回撤明显;监管层积极推进新兴产业企业证券化,创投股表现活跃,越秀金控和鲁信创投分别大涨 16.61%和 15.47%, 信托股表现则相对乏力。

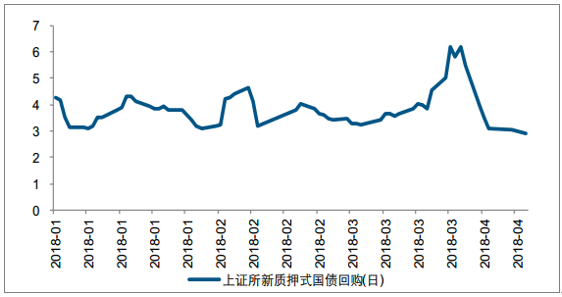

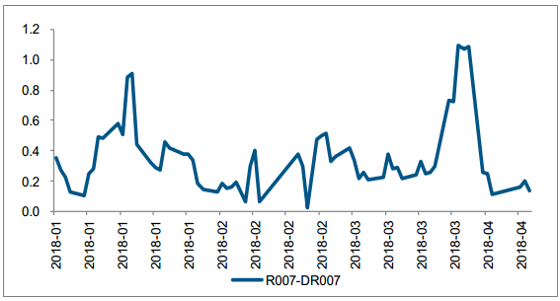

截止至 3 月末, 7 天上证所新质押式国债回购利率报收 5.4903%, 较 2 月底上涨 189个 BP,环比提升明显。 进一步的,以 R007-DR007 来衡量非银市场之间的资金价格变动, 不难发现 3 月非银市场间资金价格整体较 2 月有所抬升。

7 天上证所新质押式国债回购利率(单位: %)

资料来源:公开资料整理

非银板块银行间质押式回购概况(单位: %)

资料来源:公开资料整理

一、经纪业务市场发展情况分析

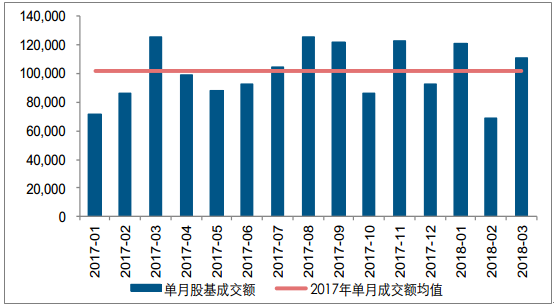

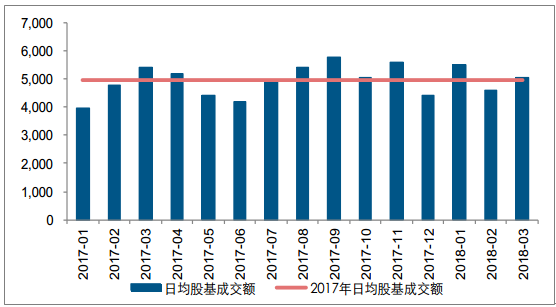

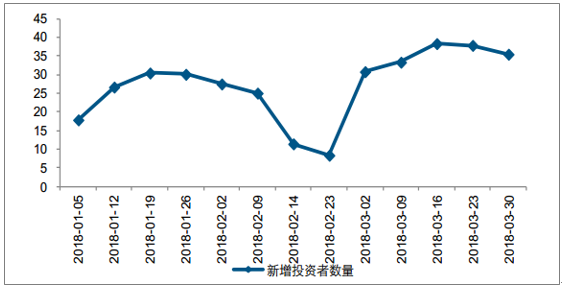

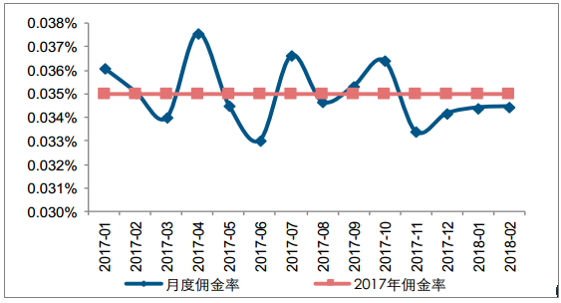

市场交易活跃度显著提升。 3 月两市股基成交金额约 11.12 万亿元,环比大增 61.70%,3 月日均成交额 5053.63 亿元,环比上升 10.25%, 中小创表现活跃下市场交易情绪高涨和春节前后交易清淡致使 2 月基数较低共同推动 3 月环比大增; 1-3 月累计成交额30.11 万亿元,同比变动+6.4%; 2 月单月交易净佣金费率大约在万分之 3.45,较上月基本持平,累计净佣金费率大约为万分之 3.44,较去年末略降 1.6%; 3 月新增投资者175.65 万人,环比上升 143.11%。

3 月两市股基成交额为 11.12 万亿元(单位:亿元)

资料来源:公开资料整理

3 月两市日均股基成交额为 5053.63 亿元(单位:亿元)

资料来源:公开资料整理

新增投资者开户数量(单位:万人)

资料来源:公开资料整理

行业佣金费率变动(单位: %)

资料来源:公开资料整理

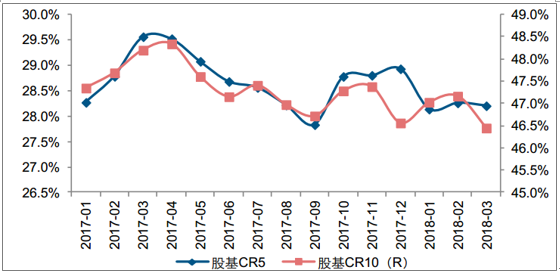

1-3 月华泰证券、中信证券、国泰君安、海通证券和中国银河分别以 7.71%、 5.93%、5.27%、 4.60%和 4.53%的股基成交额市占率位居上市券商前五,除了中信证券较 2017年略有提升外,其余四家均有不同程度的下滑。经纪业务的行业集中度(CR5 和 CR10)维持震荡状态。

经纪业务市场集中度(CR5 和 CR10)变动(单位: %)

资料来源:公开资料整理

二、投行业务股权融资情况分析

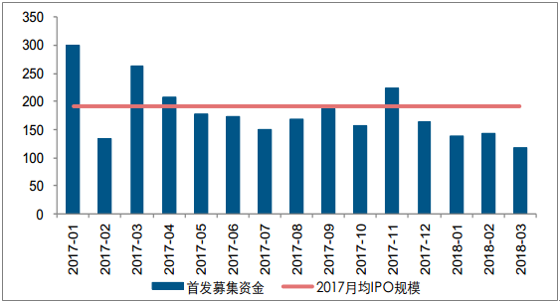

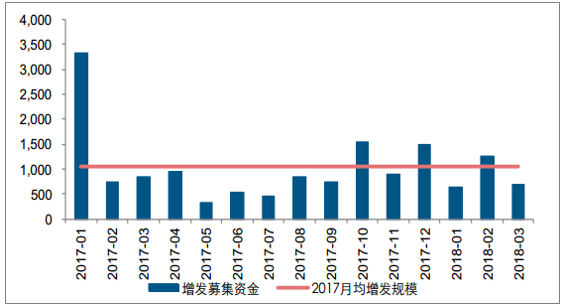

股权融资显著回落,债券承销逐步修复。 3 月股权融资规模 921.15 亿元,环比下滑48.91%, IPO 发行节奏显著放缓,每周新发批文家数较去年明显减少, IPO 和增发资规模分别为 117.50 和 675.72 亿元,环比降低 18.24%和 45.94%;年初至今 IPO 和增发融资规模分别为 398.36 和 2551.85 亿元,同比分别下滑 42.77 和 48.03%。债券承 销业务有所回暖, 3 月证券公司合计承销债券规模 4171.58 亿元,环比大增 350.75%,其中公司债发行规模高达 1486.06 亿元,创新去年四季度以来的新高;年初至今累计承销规模达到 7043.18 亿元,同比下滑 23.95%,但是降幅呈现逐月收窄的态势。

3 月 IPO 融资规模有所下滑(单位:亿元)

资料来源:公开资料整理

3 月增发融资规模有所下滑(单位:亿元)

资料来源:公开资料整理

2018年中国债券承销规模(单位: 亿元, %)

资料来源:公开资料整理

三、资本中介行业两融质押规模情况分析

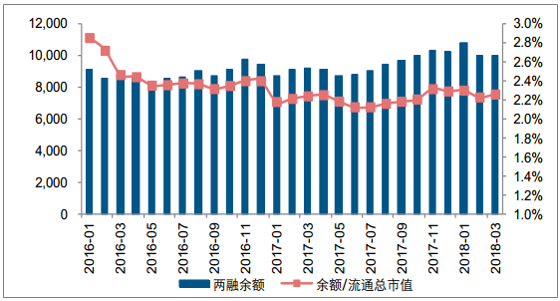

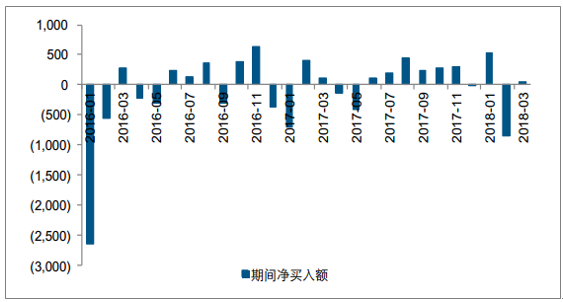

市场企稳两融余额止跌企稳。 2 月市场大幅回调之下两融余额亦随之快速下滑, 3 月市场跌幅收窄,两融余额开始逐步企稳, 单月融资净买入额 54.67 亿元,两融余额环比略增 0.6%至 10010.09 亿元,但是较年初仍然下滑 7.25%,两融余额占流通总市值的比重大约为 2.26%。

两融余额环比略增 0.56%至 1.00 万亿元(单位:亿元, %)

资料来源:公开资料整理

3 月份融资净买入额 54.67 亿元(单位:亿元)

资料来源:公开资料整理

股票质押规模环比增速放缓。 3 月股票质押未解压股数 2682.77 亿股,未解压市值34987.10 亿元,环比变动分别为 0.26%和-0.14%,未解压市值环比增速均有由正转负,未解压市值占市场总市值之比大约为 5.77%

股票质押待解押规模增速放缓(单位:亿元, %)

资料来源:公开资料整理

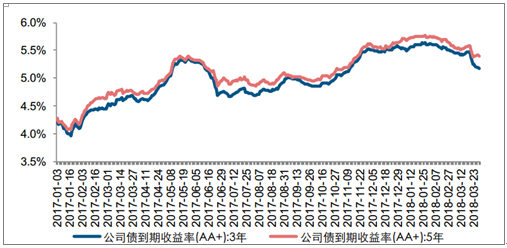

由于券商信用资质较好、发行的长期公司债和长期次级债多为 3-5 年期,因此可以通过 3 年期和 5 年期公司债到期收益率变动来衡量券商的新增长期负债的成本变动。 截止至 3 月末,信用等级为 AA+的 3 年期和 5 年期公司债到期收益率分别为 5.17%和5.39%,环比上月分别下降 33 和 25 个 BP,新增负债的融资成本略有下行。

3 年期和 5 年期公司债到期收益率略有下行(单位: %)

资料来源:公开资料整理

3 月证券公司完成发行 24 只证券公司债,融资规模 487.10 亿元。 从发行主体来看,大券商负债意愿更强,票面利率区间大约在 5.10%-6.00%,中信证券发行的 3 年期债券票息为 5.14%,在新债中利率较低,大同证券发行的 3 年期债券票息高达 7.00%,在新债中利率较高,新发行的债券到期期限整体在 2-5 年左右。

四、资管业务发展情况分析健

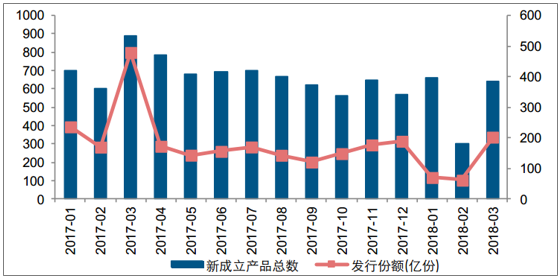

3 月券商集合资管发行较为稳健。 2018 年 3 月券商集合资管发行产品数量 641 只,发行份额 202.44 亿份,环比上月均实现大幅增长,主要系 2 月因春节假日因素影响致使发行规模大幅下滑, 3 月发行量和 1 月基本持平, 集合资管产品的发行仍然较为稳健。

2018 年 3 月份集合资管新成立产品 641 只(单位:只,亿份)

资料来源:公开资料整理

五、投资业务发展情况分析

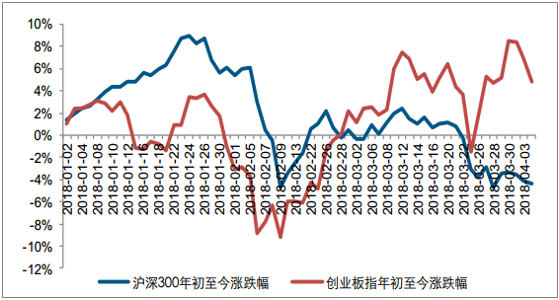

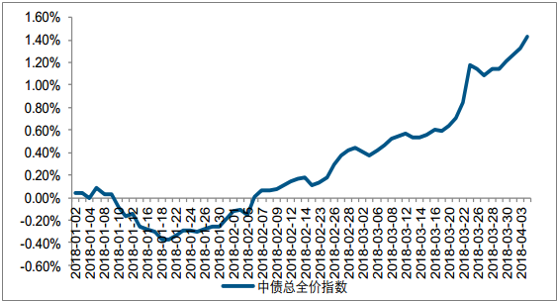

权益市场表现分化,债券市场持续向好。 2018 年 3 月股票市场分化明显,创业板指大涨 8.37%,年初至今累计涨幅达到 8.43%,但权重股表现低迷,沪深 300 在 3 月下跌3.11%,年初至今累计下跌 3.28%,资产配置风格或将成为券商投资业绩分化的重要因素。债券市场方面,中债总全价指数 3 月上涨 0.79%,年初至今累计涨幅达到 1.21%,券商投资资产中债券类占比达到 70%-90%,债市向好有望增厚券商投资盈利水平。

沪深 300 和创业板指年初至今表现分化(单位: %)

资料来源:公开资料整理

中债总全价指数年初至今涨跌幅(单位: %)

资料来源:公开资料整理

2 月券商增持上清所和中债登托管债券。截止至 2 月,券商持有上清所托管债券 3791.77亿元,较上月增持 690.50 亿元,其中中期票据和同业存单是主要持有品种,规模分别为 1129.39 和 1941.90 亿元,占比分别为 29.79%和 51.21%,较 1 月均增持;券商持有中债登托管债券 3,513.58 亿元,较上月变动不大,其中国开债和企业债是主要持有品种,规模分别为 759.35 和 1,665.46 亿元,占比分别为 21.61%和 47.40%,较 1 月均增持 。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。