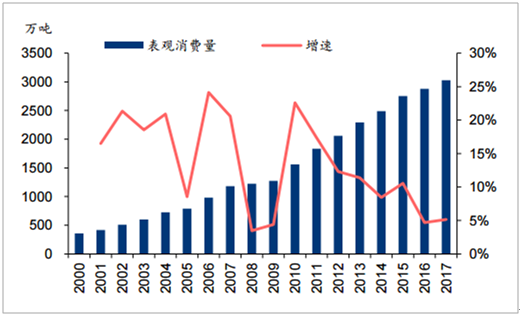

涤纶的主要原料为精对苯二甲酸(PTA)和乙二醇(MEG),二者经过酯化和缩聚反应而制得成纤高聚物——聚对苯二甲酸乙二醇酯(PET),进而通过纺丝环节生产涤纶纤维。涤纶纤维分长丝和短纤维两种,其中,涤纶长丝占主导地位。2017年国内涤纶长丝表观消费量为3026万吨,2012-2017年国内涤纶长丝表观消费量年均复合增长率为8.0%,下游约74%用于服装消费,20%用于家纺,2017年国内产能为3737万吨,同比增长6.0%,产量约3211万吨,同比增长5.4%。

国内涤纶长丝产能及产量

资料来源:公开资料整理

国内涤纶长丝需求增长情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国涤纶长丝行业市场运行态势与未来发展趋势报告》

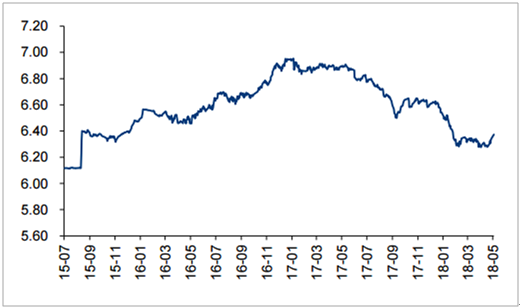

2016年以来,下游纺织服装行业需求回升,以及三四线城市商品房去库存带动家纺需求反弹,涤纶长丝需求回升显著,虽自2017年以来至今,受美元整体走弱的影响,人民币对美元中间价累计升值近8%,但考虑到汇率变化对出口的影响存在滞后期,因此汇率短期波动对出口影响有限;展望后市,地产销售虽高位回落,但纺织、工业等领域需求预计仍将保持平稳,长期而言,由于新产品和新技术的开发,涤纶的功能型产品有望凭借性价比优势逐步替代尼龙、棉等高档纤维,我们预计未来几年其需求增速将保持在6%-8%。

2017年以来人民币对美元整体升值

资料来源:公开资料整理

国内布产量2016年以来恢复增长

资料来源:公开资料整理

2011年以来国内PTA产能大幅扩张,但2014年之后增速显著放缓,2017年国内PTA产能5119万吨,同比仅增长4.3%。一方面,由于行业盈利水平偏低,因此除部分具备资金和一体化产业链优势的企业以外,中小型企业已经无力扩张。另一方面,部分落后产能由于规模偏小、经营不善陆续退出市场。

2011年以来国内PTA产能大幅扩张

资料来源:公开资料整理

国内PX进口依存度居高不下

资料来源:公开资料整理

目前国内涤纶长丝有效产能主要集中于江苏、浙江的大型企业,上述企业多数配套有PTA产能,2011年以来由于国内产能大幅扩张,PTA环节盈利显著下降,2014年甚至出现全行业亏损,截至2017年底国内产能达5119万吨,产量为3438万吨,对应行业开工率不足70%;2015年起,PTA产能投放速度大幅下降,部分落后产能逐渐淘汰。目前5119万吨总产能中,有效产能约4289万吨,且2019Q3之前行业新增产能有限,PTA供需有望趋于平衡。

09年以来PTA价格及PTA-PX价差

资料来源:公开资料整理

09年以来涤纶长丝价格及价差

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告

《2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2026-2032年中国涤纶长丝产业发展趋势预测分析,2026-2032年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询