新房限价政策客观上可能延长新房交易的景气。新房的定价低于周边二手房的定价,即使资金成本上升,购房者仍然可能保持较高兴趣。限制购买行为本身也助长了潜在需求尽早购买的想法。

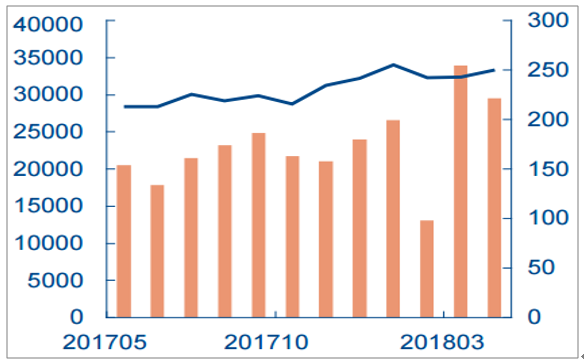

2018年前4月,我们跟踪的龙头公司销售额单月同比增长22.7%。2018年一季度,全国商品房销售面积30088万平米,同比增长3.6%。商品房销售额25597亿元,增长10.4%。单月看,销售面积同比增长3.2%,销售金额同比增长6.2%。市场成交热情仍在。

商品房销售增速:按年(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产行业市场竞争格局及投资战略咨询报告》

商品房销售增速:按月

数据来源:公开资料整理

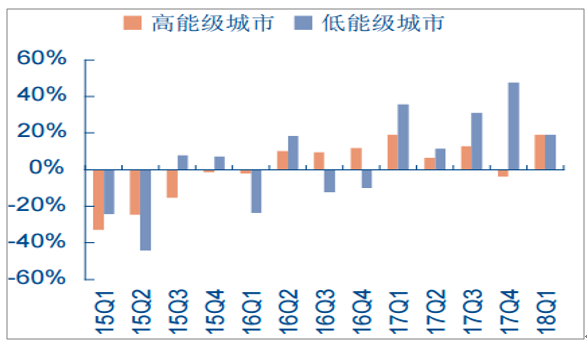

低线城市市场良性发展的长期原因,是交通的改善,吸引人口和产业的政策,以及三线城市生活的一线化。低线城市市场超预期的短期原因,则是由于按揭贷款利率基本保持稳定,低能级城市信贷的额度相对大城市还略高一些,当地政策也比较呵护购房需求。

我们预计,这种低线城市的超预期,并不会表现为2017年已上涨迅猛的低线城市楼价继续上涨,而会表现为2017年市场比较平淡的一些城市,景气恢复。低线城时的繁荣,将主要表现为景气的扩散,而不是景气的深化。

2017年结算资源绝大多数是2016年之前销售,尚未充分受到限价政策的影响。2018年结算资源虽然大多为2017年销售,但其中很多是2015年前后新增的土地储备,预计利润率水平也不会受到太大冲击。2019年后,预计企业结算资源的楼面地价开始上升,房价又受到了显著制约,结算利润率可能再次下行。

我们统计,在2017年前,高能级城市的土地成交面积的同比增速表现还要明显好于低能级城市。2017年之后,情况就发生迅速逆转。2016年高能级城市土地成交面积同比上升8%,低能级城市同比下降9%。2017年高能级城市同比增长7%,低能级城市同比增长33%。

百城土地成交总价和溢价率单位:亿元,%

数据来源:公开资料整理

百城中高低能级城市拿地同比增速对比

数据来源:公开资料整理

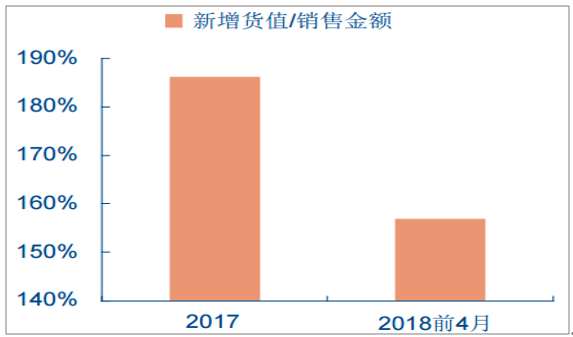

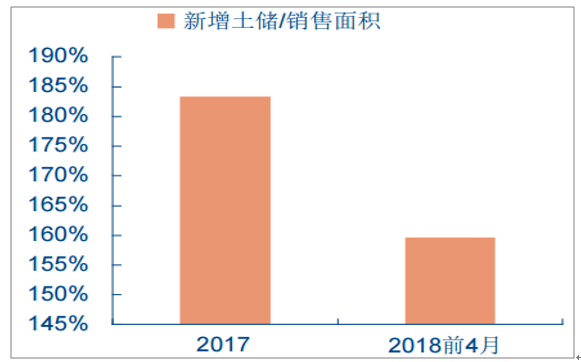

2018年前4月龙头公司拿地积极性,比2017年有所下降。根据统计,我们汇总13家龙头公司(分别为碧桂园、万科、保利地产、新城控股、融创中国、龙湖地产、招商蛇口、中海地产、绿地控股、华润置地、旭辉控股集团、中国恒大和中南建设)拿地和销售之间的比例。我们注意到,龙头公司拿地货值和销售金额之间的比例,从2017年的186%下降到2018年前4月的157%;龙头公司拿地面积和销售面积之间的比例,则从2017年的183%下降到2018年前4月的160%。深入低线城市的行为日益普遍,我们相信拿地金额相对销售额的占比下降可能更快。行业整体仍处于规模扩张期,但企业的谨慎程度也有所上升。

13家龙头公司新增货值和销售金额之比

数据来源:公开资料整理

13家龙头公司新增土储和销售面积之比

数据来源:公开资料整理

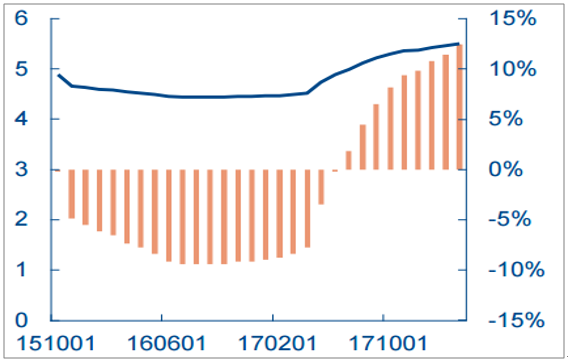

人民银行统计2017年底,个人住房贷款加权平均利率较基准利率上浮7.3%。2018年首套按揭的上浮比例达到12%。我们认为,银行按揭贷款利率定价相对于基准利率上浮固然是大势所趋,但这种上浮也有限度。我们相信银行由于业务存在竞争,按揭贷款定价超过基准利率115%的可能性并不大。

首套按揭利率(左)和相对基准上浮(右)

数据来源:公开资料整理

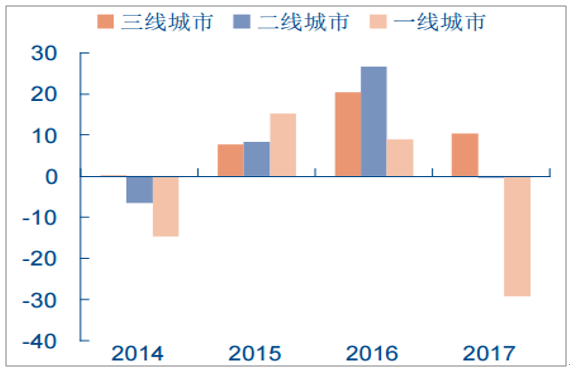

40城分能级销售同比变化

数据来源:公开资料整理

我们认为,如果基准利率不再上行,未来个人住房贷款利率有望保持基本稳定。实际上,到2018年3月之后按揭贷款定价保持基本稳定,这也是很多城市二手房市场有所反弹的重要原因。

重点城市二手月量价单位:元/平,万平

数据来源:公开资料整理

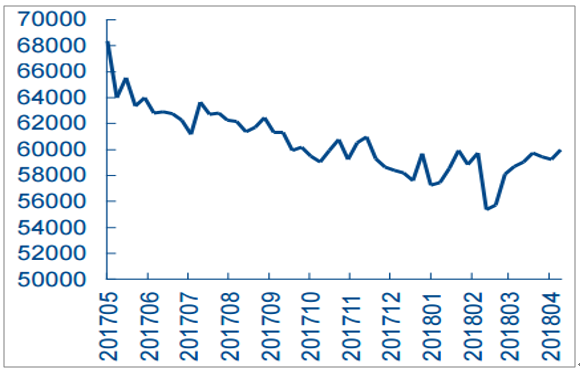

北京二手成交均价单位:元/平

数据来源:公开资料整理

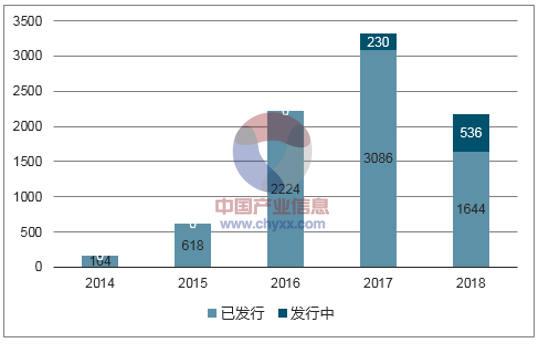

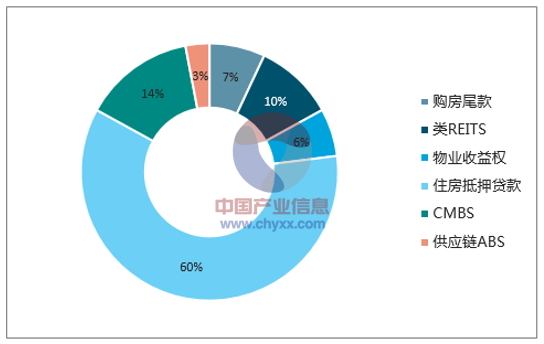

除了债权融资渠道之外,资产证券化也是地产企业重要的增量融资渠道。可以预见的是,ABS类的产品未来将更加丰富,发行数量也将更多。房地产相关的ABS产品中,除了以银行为主体发行的住房抵押贷款证券化之外,大多数以房地产企业发起,如各类供应链、购房尾款、CMBS、类REITs等。

房地产相关ABS发行规模单位:亿元

数据来源:公开资料整理

房地产相关ABS构成

数据来源:公开资料整理

资产证券化的大发展极大丰富了企业的融资渠道,也使得企业出表存量资产,减轻资产负债表负担成为可能。

资产证券化足以分离物业开发能力和物业持有需求,使擅长开发、经营管理商场的上市公司,不需要沉淀大量资金,又足以维持一个庞大的物业组合,乃至重要的商管物业品牌;使擅长长租公寓运营的发展商不需要持有大量租赁房,却可以持续扩大管理规模,优化物业组合,实现规模经济的优势。在物流地产、旅游地产、养老地产等一系列产品线上,长期而言,资产证券化都可能起到盘活存量资源,使细分竞争领域强者更强的效果。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。