当下国内市场参与者仍以个人投资者为主,但是,在市场反复教育和引导长期 资金入市的政策长期作用下,国内机构投资者话语权有望逐步提升。同时,市场换 手率低位运行而佣金率持续下行,经纪业务对券商总收入的占比成下行态势。

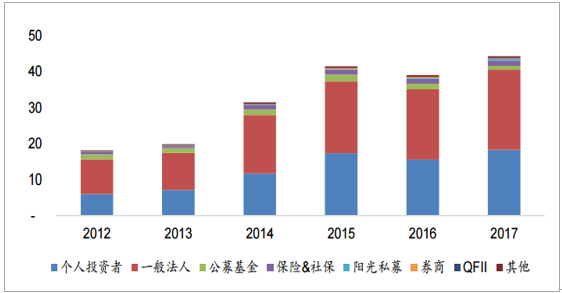

A股市场机构化是大趋势,场外衍生品市场空间巨大。截至2017年,A股散户投资者流通市值占比为41.1%,较2015年减少了0.4%,机构投 资者占比7.3%,产业投资者占比50.4%。就散户投资者占比而言,A股与美股2000 年结构相近,我们预计:1)随着社保及养老金权益配置增加,将为A股注入长期价 值投资的基因;2)IPO注册制的稳步推进,海外独角兽回归,将配合机构客户长 期资金的进一步引入;3)境外资本或随A股纳入MSCI被动增持,长期来看机构投 资者市值占比有望稳步提升。届时,投资者结构极大丰富,不同投资观点相互碰 撞,投资工具和证券服务也将相应升级,场外衍生品需求有望进一步解放。

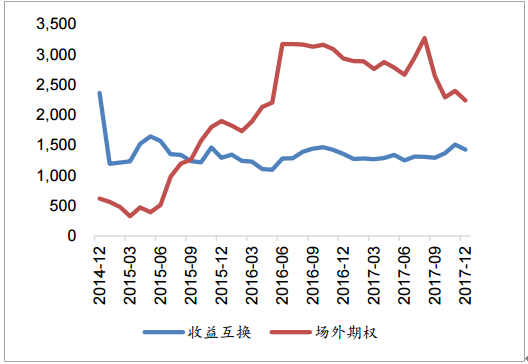

边际上看,场外期权、券商收益凭证和银行结构性存款将首先受益,场外期权 名义本金存量由2015年初562亿元增至2017年末的2239亿元,收益互换名义本金 存量与2015年初基本持平略有提升,券商收益凭证发行规模和银行结构性存款规模 皆在2017年进入上升通道,分别增长79.1%和19.4%。

相关报告:智研咨询发布的《2018-2024年中国财富管理行业竞争现状及投资前景分析报告》

A股投资者结构,散户投资者市值占比逐渐降低(万亿元)

数据来源:公开资料整理

场外期权与收益互换名义本金存量稳步增加(亿元)

数据来源:公开资料整理

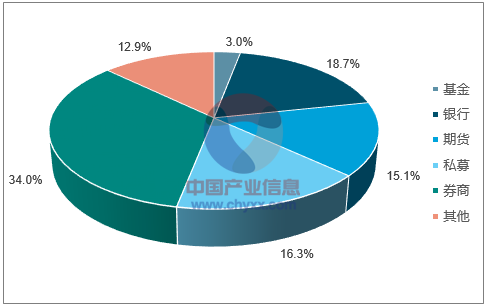

商业银行、私募基金、期货公司在场外期权交易 中所占比例较大

数据来源:公开资料整理

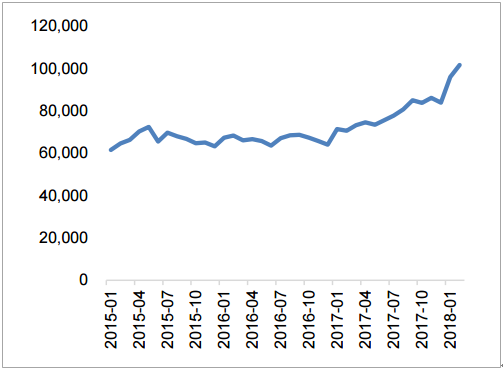

银行结构性存款规模进入上升通道(亿元)

数据来源:公开资料整理

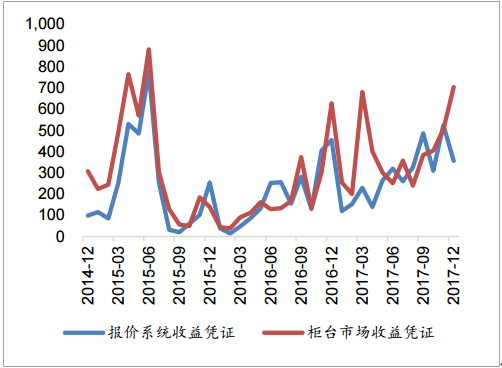

券商收益凭证发行规模稳步提升(亿元)

数据来源:公开资料整理

私募基金管理规模爆发增长,衍生工具助力绝对收益策略。截至2018年2月, 私募基金管理规模达12万亿元人民币,接近公募基金管理规模,近年来私募基金在 政策的引导下得到了快速的发展。从结构上看,“头部效应”明显,资金快速流入 业绩突出大型私募,预计龙头私募将享受资源和人才优势。私募基金追求绝对收 益,资金端的压力小于公募基金,短期业绩压力相对较小,这也使得私募基金有能 力承受短期损失,长期持有证券或衍生品。在追求绝对收益中,衍生工具将进一步 开发:1)私募基金或寻求提增杠杆,融资业务或内含杠杆的衍生品将是私募的首 选;2)寻找Gamma为正的投资策略,Gamma策略指的是在市场的上涨和下跌中 不均衡获利,同样上涨或下跌1元,上涨获利要大于市场下跌获利,场外期权衍生 品是获取Gamma的有效手段;3)高尾部风险策略,如美国流行的做空VIX策略, 只有能承受短期损失,才能获得长期超额回报。以上策略的实施都需基于券商的主 经纪商或者衍生品交易服务。

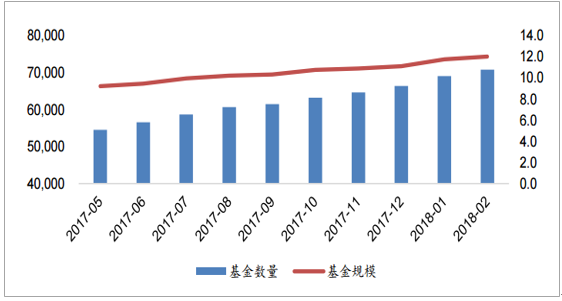

截至2018年2月,我国私募基金管理规模已超12万亿元(万亿元)

数据来源:公开资料整理

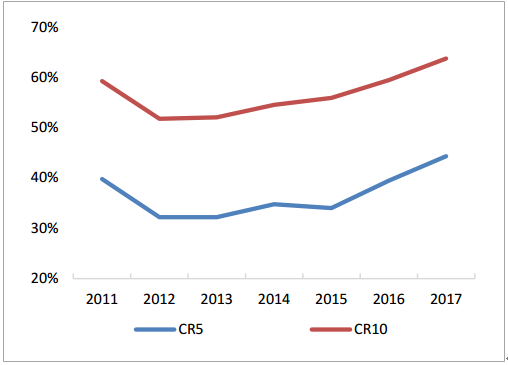

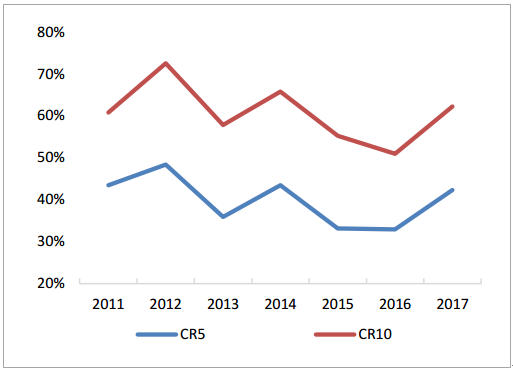

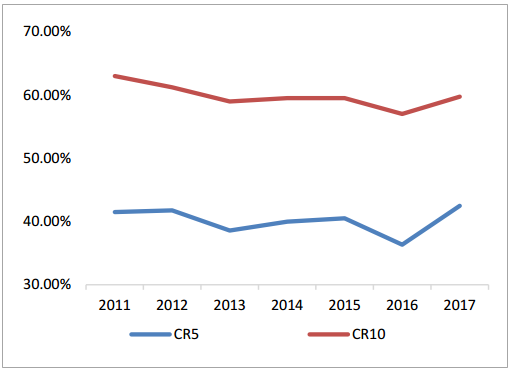

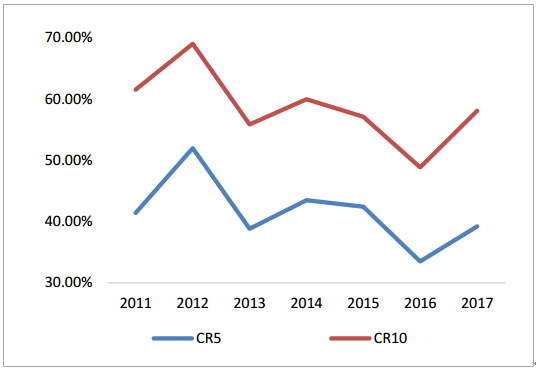

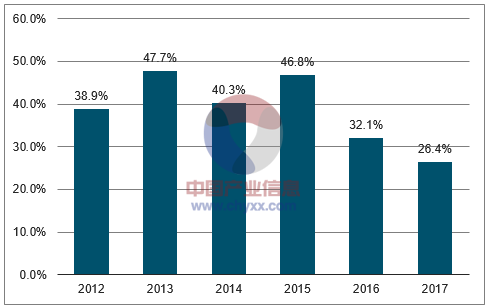

近年来,我国证券行业营业收入和利润都在向龙头券商集 中,营业收入CR5和CR10从2012年开始提升,分别由32.2%和51.8%增至2017年 的44.3%和63.8%,净利润集中度也从2016年开始企稳回升,截至2017年年报, CR5和CR10分别为42.3%和62.2%。从股权承销和债权承销来看,2017年承销规 模有加速向龙头券商集中额趋势,特别是2017年末IPO审核趋严,龙头券商过会率 显著高于行业平均,承销规模进一步提升,强者恒强效应显著,2018年即将推出的 CDR业务更是有望呈现寡头分食格局。从经纪业务来看,佣金战虽然近期有缓和的 趋势,但行业利润明显压缩,券商寻求向财富管理转型,以提增业务利润率。资产 管理业务集中度持续提高,体现了现阶段投资者仍对明星产品趋之若鹜,市场份额 将进一步向具有产品研发和主动管理能力机构集中,CR5和CR10自2013年分别提 增11.7%和13.1%至51.8%和71.2%。

券商营业收入集中度

数据来源:公开资料整理

券商净利润集中度

数据来源:公开资料整理

券商投行业务股权承销集中度

数据来源:公开资料整理

券商投行业务债权承销集中度

数据来源:公开资料整理

证监会下发了《关于进一步加强证券公司场外期权业务监管的通知》 (下称《通知》),首次提出场外期权交易商分类监管体系。《通知》规定A类券 商可作为交易商,其中AA级为一级交易商,可直接对冲交易,A级为二级交易商, 与一级交易商对冲交易;同时,设置交易对手方资产、金融产品规模、管理经验年 限等门槛。

证券行业代理买卖证券业务净收入占比

数据来源:公开资料整理

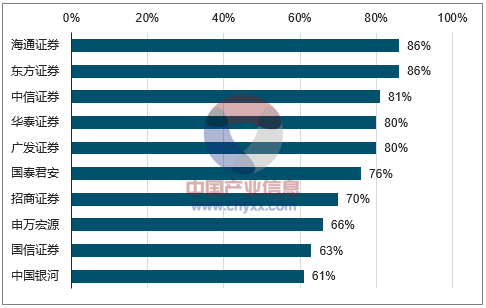

龙头券商非经纪业务占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国证券经纪业务行业市场现状调查及产业前景研判报告

《2025-2031年中国证券经纪业务行业市场现状调查及产业前景研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询