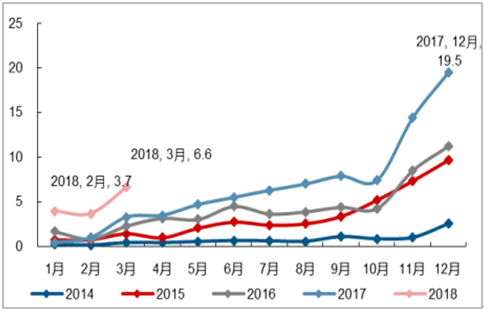

根据数据,2017年国内电动车产量合计达81万辆,同比增长58%,增速相对于2016 年有所提升;2018Q1在缓冲期抢装带动下,产量达 14.3万辆,同比增长202%。

从月度数据看,2017年整车产量呈现逐季增长的趋势,其中年末11-12月加速放量,2017 年12月产量高达19.5万辆,而2018年1-3月在缓冲期政策呵护下,淡季不淡。

2017年国内电动车产量81万辆,同比增长58%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国乘用车行业竞争格局及投资前景分析报告》

2017年年末抢装效应显著,2018Q1产量淡季不淡(万辆)

数据来源:公开资料整理

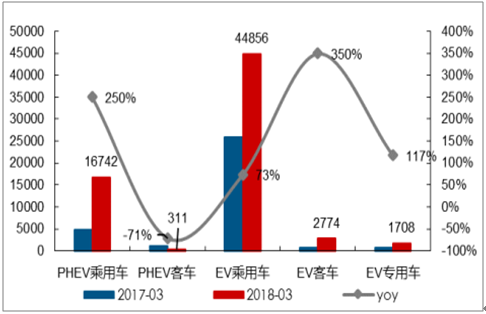

分车型看,2017 年驱动产销增长的主要为纯电动乘用车、专用车,产量分别为45.14、15.41 万辆,同比增速分别为 84%、154%;而客车在补贴大幅退坡影响下,2017 年增速下滑,EV客车全年产量仅8.9万辆,同比下降23%。

2018Q1因缓冲期政策差异,纯电动、插混乘用车抢装意愿较强,承担放量主力,EV、PHEV 乘用车产量分别为4.49、1.67万辆,同比分别增长73%、250%;而EV客车、专用车在低基数效应下,同比增长分别达到 350%、117%,绝对量增长有待观察。

2017年乘用车、专用车高增长,客车同比下滑(辆)

数据来源:公开资料整理

2018Q1缓冲期驱动产销高增长,客车低基数效应下增速较快(辆)

数据来源:公开资料整理

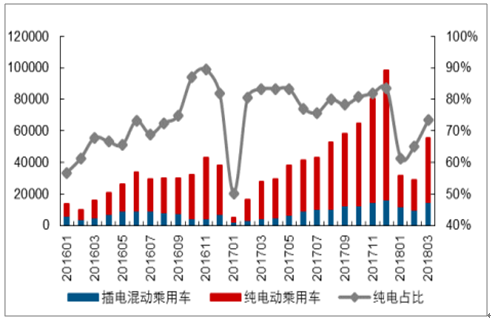

新能源乘用车在限购城市牌照需求、分时租赁、运营车辆、低速车替代等需求驱动下,2017 年销量同样维持高增长。根据数据,全年销量达 55.65万辆,同比增长达79.05%。而一季度因A00、插混等车型补贴退坡影响,行业抢装热情高涨,3月销量已达 5.57万辆,认为4-6月份新能源乘用车抢装行情有望延续。

国内新能源乘用车技术路线仍以纯电为主, 2017年全年基本维持在80%左右,2018年1 季度因个别车企集中抢装插混车型,纯电占比有所回落,但整体依旧为放量主力,对锂电产业链需求构成较强支撑。

2017年乘用车销量逐月高增长,2018Q1抢装效应显著(辆)

数据来源:公开资料整理

2017年纯电占比达80%,2018 年受抢装影响插混占比上升(辆)

数据来源:公开资料整理

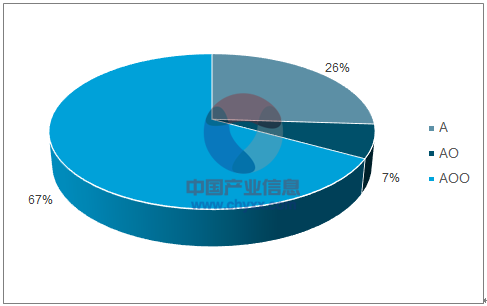

从乘用车具体车型看,在2017年的补贴政策下,续航150km 以上的A00车型性价比较高,叠加北汽 EC180、知豆D2等爆款车型的推出,2017年A00级别车型占据市场大部分份额,占比由2016年45%提升至68%。而这批车型在缓冲期内抢装意愿较强,故2018Q1销量占比同样达到67%。在补贴性能门槛提升、高级别车型逐步释放的背景下,国内纯电动乘用车车型有望迎来升级,单车带电量提升加速锂电需求增长。

2017年A00级别的纯电动乘用车占比大幅提升

数据来源:公开资料整理

2018年缓冲期内乘用车销售结构与2017年接近(辆)

数据来源:公开资料整理

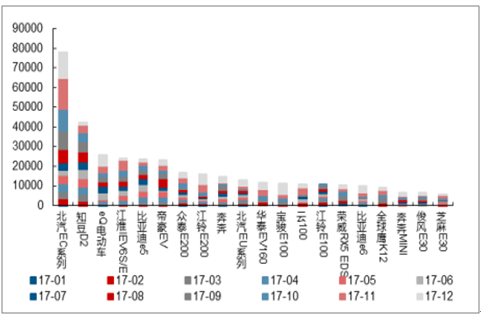

2017年1-12月纯电动乘用车畅销车型销量(辆)

数据来源:公开资料整理

2018年1-3月纯电动乘用车畅销车型销量(辆)

数据来源:公开资料整理

乘用车竞争格局方面,在爆款车型驱动下,北汽、吉利、上汽市占率达 18%、14%、8%,相比2016年分别提升 3、2、1个百分点; 2018年1季度比亚迪、北汽、上汽加速放量,市占率分别进一步提升至20%、19%、12%。

2017年1-12月新能源乘用车市场竞争格局(单位:辆)

数据来源:公开资料整理

2018年1-3月新能源乘用车市场竞争格局(单位:辆)

数据来源:公开资料整理

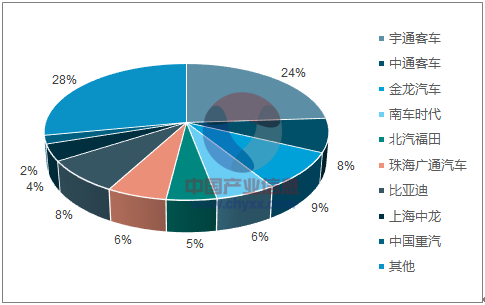

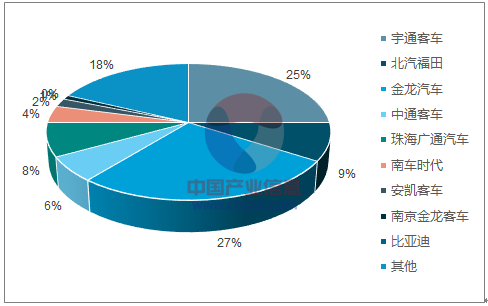

客车竞争格局基本维持稳定,宇通、中通、金龙、比亚迪市占率分别为 24%、8%、9%、8%,其中宇通提升4个百分点,比亚迪、中通分别下降 2、1 个百分点。 2018 年以来,因客车企业应对缓冲期政策的策略不同,企业产量有所分化,从1季度数据看,宇通、北汽福田、珠海广通较为积极,市场份额分别达25%、9%、8%,而金龙客车受益于“电动福建”相关政策,今年放量明显,1季度市场份额提升至27%。

2017年1-12月新能源客车市场竞争格局(单位:辆)

数据来源:公开资料整理

2018年1-3月新能源客车市场竞争格局(单位:辆)

数据来源:公开资料整理

专用车市场格局仍较为分散,市占率第一的东风汽车份额仅 18%,细分行业CR5仅为43%,相比2016年 51%有所下降; 2018年1季度,因缓冲期内销售专用车性价比较低,专用车应对政策调整策略分歧较大, 1-3月市占率靠前的为国宏汽车(14%)、福建新龙马(12%)、烟台舒驰(10%)等车企。

2017年1-12月新能源专用车市场竞争格局(单位:辆)

数据来源:公开资料整理

2018年1-3月新能源专用车市场竞争格局(单位:辆)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。