环渤海动力煤价格从2 月 2 日最高点 765 元下跌至 4 月 18 日 564 元后止跌反弹至 4 月 23 日 582元。 4 月以来政策对进口煤再次进行限制有助减少供给同时 4 月日耗回升需求好转是此次煤价上涨的主要原因。根据动力煤煤价历史规律,煤价上涨时间通常至少持续 1 个月以上,我们预计此次煤价上涨至少持续至五月底。焦煤价格在 2 月 2 日以后保持在 1790 元高位, 直到 4 月 13 日开启下跌,至 4月 25 日下跌至 1730 元, 共下跌 60 元。3 月底以来灵石肥煤累计下跌 150 元, 柳林低硫焦煤下跌 60 元。焦煤价格相对坚挺,但受前期螺纹钢和焦炭价格大幅下跌以及焦炭限产对焦煤需求抑制, 短期焦煤仍有补跌压力。 近期螺纹钢迎来需求旺季价格企稳反弹,焦炭价格也开始反弹, 后期焦煤也将逐步企稳反弹。

动力煤价止跌反弹

资料来源:公开资料整理

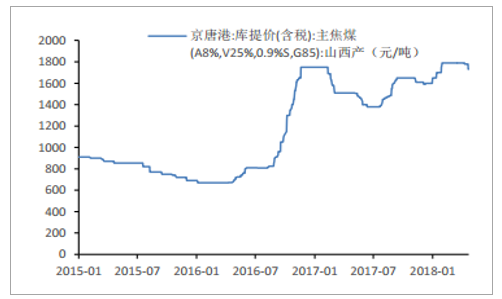

4 月以来焦煤价格开始下跌

资料来源:公开资料整理

螺纹钢价格止跌反弹

资料来源:公开资料整理

焦炭价格止跌反弹

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年新疆煤炭行业市场运营态势及发展前景预测报告》

6 大发电集团库存 3 月底以来开始下降。 6 大发电集团库存 3 月 28 日达到近期最高值 1490 万吨,之后逐步回落至 4 月 26 日 1297 万吨水平。 6 大发电集团库存可用天数由 3 月 28 日的 22.64 天下降至 4 月 26 日的 18.57 天,回到合理水平。在 2017 年 2 月 13 日、 2017 年 5 月 29 日、 2017 年 11 月 12 日 6 大发电集团库存见到阶段高点开始回落后,动力煤价格随后都迎来上涨。此次电厂库存从 3 月 28 日以来开始下降, 预示了后续动力煤价格上涨。

6 大发电集团煤炭库存下降, 煤炭可用天数下降

资料来源:公开资料整理

2017 年以来 6 大电厂库存阶段高点对应动力煤价阶段低点

资料来源:公开资料整理

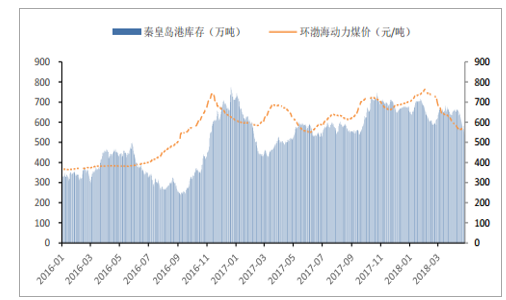

秦皇岛港库存近期有所回落,从 4 月 1 日 655 万吨下降至 4 月 17 日 541 万吨。主要原因是下游需求较好以及大秦线检修导致煤炭入港量减少。 从 2016 年以来的历史数据看,秦皇岛港库存与动力煤价并无明显规律。 目前秦皇岛港库存541 万吨接近 2017 年 5-6 月库存水平, 属于合理偏低水平。

秦皇岛港库存近期有所回落, 目前处于合理偏低水平

资料来源:公开资料整理

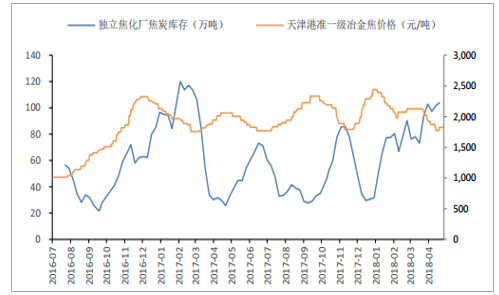

炼焦煤库存方面,独立焦化厂与样本钢厂库存近期都处于下行趋势。历史数据规律看,独立焦化厂焦煤库存与焦煤价格存在较强的正相关关系且领先于焦煤价格变动。背后的原因可能是独立焦化厂主动补库导致焦煤需求上升价格上涨,或是主动去库导致焦煤需求下降价格下降。目前焦煤库存下降处于主动去库阶段,焦煤价格又处在高位近期仅下跌 60 元,我们预计后续焦煤现货价格仍存下行压力。 当独立焦化厂焦煤库存触底反弹,开始主动补库时,焦煤价格有望逐步企稳。

独立焦化厂焦煤库存下降,焦煤价格短期仍有下行压力

资料来源:公开资料整理

焦炭库存方面,我们发现独立焦化厂焦炭库存与焦炭价格有较强的负相关性。即当独立焦化厂焦炭库存在高点时,焦炭价格在低点。当独立焦化厂焦炭库存在低点时,焦炭价格在高点。背后的原因可能是当焦炭库存在高点开始下降,说明供需格局开始改变需求开始大于供给,导致焦炭价格开始上涨。当库存在低点开始上涨,说明供给开始大于需求,导致焦炭价格开始下跌。目前独立焦化厂库存很可能已经到了高点,因为样本钢厂焦炭库存从 3 月 9 号以后开始下降,而从历史看样本钢厂焦炭库存和独立焦化厂焦炭库存相关性较强,后续独立焦化厂库存大概率也将迎来下降。如果独立焦化厂库存开始下降,焦炭价格有望企稳反弹。目前焦炭价格已反弹 50 元,且焦炭企业目前很多处于盈亏平衡甚至亏损的状态,焦炭价格具备反弹基础。

独立焦化厂焦炭库存很可能已经到阶段高点,有望迎来向下拐点

资料来源:公开资料整理

独立焦化厂焦炭库存与样本钢厂焦炭库存具有较强正相关性

资料来源:公开资料整理

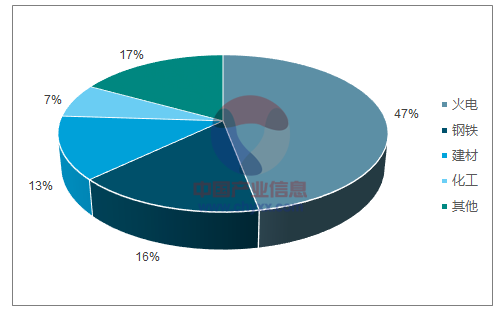

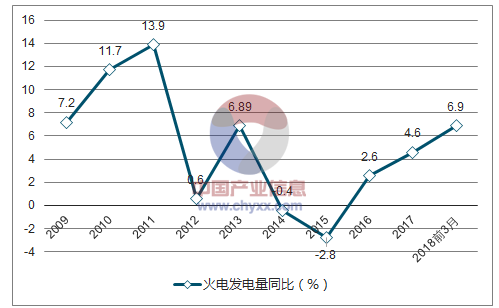

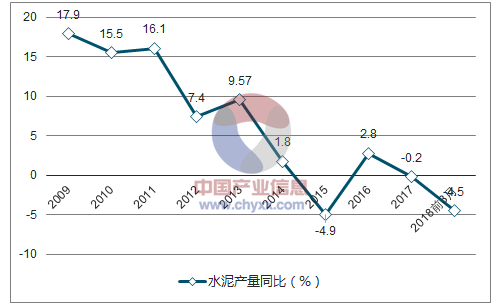

煤炭下游需求主要是火电、钢铁和水泥,其中火电占煤炭总需求近 50%。 火电发电量增速 2015 年以来不断回升, 2018 年前 3 月回升至 6.9%的高水平,表明火电用煤需求旺盛。 钢铁是煤炭第二大下游需求, 2015 年以来生铁产量小幅回升,但取暖季限产导致 2018 年前 3 月生铁产量同比下降 1.2%, 水泥是煤炭第三大下游,2018 年前 3 月同比下降 4.5%。在火电的拉动下, 2018 年前 3 月煤炭需求继续向好。

煤炭主要下游需求构成

资料来源:公开资料整理

火电发电量同比增速持续向好

资料来源:公开资料整理

生铁产量增速小幅下降

资料来源:公开资料整理

水泥产量增速出现下滑

资料来源:公开资料整理

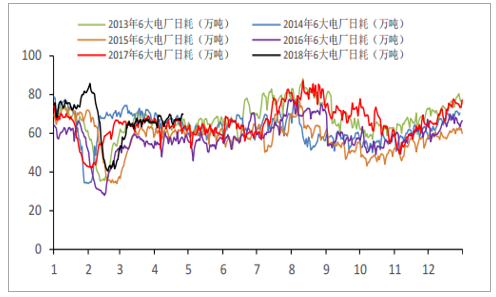

六大发电集团日耗反映 1 月需求大增, 2 月出现较大幅度下降, 3 月同比持平,4 月同比回升。 1 月由于今年严寒天气以及下游需求旺盛的影响,日耗同比大幅增长。 2 月春节临近日耗出现较大程度下降, 2 月初以后动力煤价格开启下跌。3 月日耗水平同比基本持平, 主要由于春节较晚导致节后复工晚的拖累。 4 月日耗同比再次上升,表明完全复工后需求同比仍向好。 观察历史日耗规律, 6-8月和 11-次年 1 月的日耗处于全年较高水平,煤炭需求具有较强的季节性规律,下半年煤炭需求较好。 虽然今年 4 月日耗同比再次提升,但我们发现提升幅度较 2017 年有所变小,说明需求增速在放缓。 由于经济不确定性,建议紧密跟踪日耗变化,如果日耗保持同比增长,说明需求仍较好,如果同比开始低于去年水平,表明需求将面临较大压力。

2018 年 1 月日耗大增, 2 月下降, 3 月同比持平, 4 月同比回升

资料来源:公开资料整理

地产投资依然强劲,未来呈下行趋势。2018 年 1-3 月地产投资同比增长 10.4%,增速比 1-2 月份提高 0.5 个百分点,高于 2017 年全年 7%的增速水平, 表明房地产投资依然强劲。 但受房地产调控政策影响,房地产销售增速不断下行,预计后续房地产投资增速会缓慢下行,地产投资将对煤炭需求起主要拉动作用。

房地产投资依然强劲,预计未来高位缓慢下行

资料来源:公开资料整理

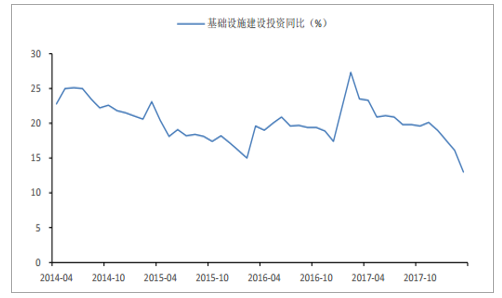

基建投资增速快速下行,冲击煤炭需求。2018 年前 3 月基建投资同比增长 13%,相较前两月基建投资同比增速 16.1%进一步下跌。 2014-2016 年基建投资增速分别为 21.5%、 17.2%、 17.4%、 19%。 16、 17 年政府刺激经济基建投资增速不断增长。 2018 年政府加大去杠杆力度,为控制政府债务风险对基建投资有所放缓, 2018 年前 3 月基建投资增速相较 2017 年全年下滑 6 个百分点。 预计未来如果地产投资或经济出现较大下行压力,政策可能会再次加大基建投资力度。目前看基建投资增速下滑将对煤炭需求有一定冲击。

基建投资增速较大下滑

资料来源:公开资料整理

火电发电量、地产投资以及 4 月日耗数据反应短期需求仍较强, 但是地产投资和基建投资都呈现趋势性下行, 4 月日耗同比去年有所上行,但同比涨幅低于去年,表明需求增速下降。下半年政府预计将继续推进去杠杆,同时中美贸易战对经济也可能会造成冲击, 下半年经济存在较大不确定性。

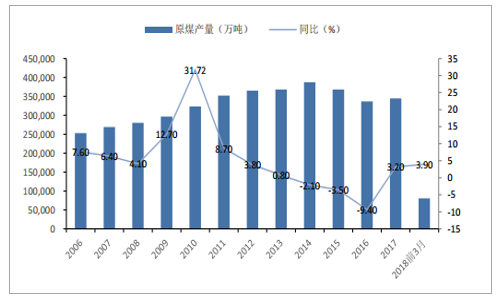

一季度, 我国原煤产量 8.0 亿吨,同比增长 3.9%。 3 月份,原煤产量同比增长1.3%,比 1-2 月份回落 4.4 个百分点。 回落主要因为煤价由 2 月初至今高位回落 200 元,煤企生产动力减弱。 近期通过调研了解,今年一些大型煤企煤炭产量预计不会增长, 今年全国煤炭产量增长预计在 5000 万吨至 1 亿吨, 同比增速约为 1.5%-3%。 4 月开始国家再度限制进口煤, 我们预计今年进口煤量有望与去年持平或略有下降。 长期看煤炭固定资产投资增速仍为负导致未来新增产能有限, 同时 2018 年去产能 1.5 亿吨, 去产能继续推进, 长期看煤炭产量有望保持平稳。

2018 年前 3 月供给小幅增长

资料来源:公开资料整理

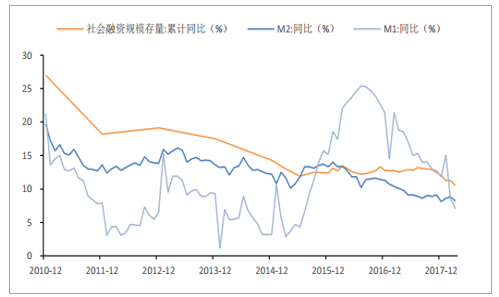

短期看需求依然较强, 4 月日耗同比增长,火电发电量、地产投资增速仍处于较高水平, 3 月煤炭产量仅增长 1.3%供给增速回落,港口和电厂库存近期持续下降,短期价格有望迎来反弹,根据历史煤价上涨周期规律,此轮煤价至少上涨 1 个月至 5 月底。如果下半年经济不出现大幅下滑, 煤价有望上涨至 10-12 月。我们观察从 2010年至 2017 年 8 年中,除了 2012 年和 2015 年煤价单边下跌走势外,其他年份当年煤价高点均在 10-12 月,主要由于煤炭需求旺季 6-8 月和 11-次年 1 月多集中在下半年。如果下半年经济没有大幅下滑,那么煤价高点很可能也出现在10-12 月。下半年经济面临较大不确定性。 地产投资增速回升但长期看呈下行趋势,基建投资增速已经开始大幅下滑, 社会融资规模、 M1、 M2 同比增速均持续下行,下半年政策推进去杠杆、 中美贸易战对经济的影响程度存较大不确定性。 中共中央政治局 4 月 23 日会议再次提到持续扩大内需,结合近期央行重新开启降准1 个百分点,表明政府开始担忧未来经济形势。 2000 年以来除了本次降准外,共有三次降准周期,分别是 2008 年 10 月-2008 年 12 月、 2010 年 12 月-2011年 5 月、 2015 年 2 月-2016 年 3 月,每一次降准周期都对应煤价下跌。背后原因可能是政府预计经济出现下行压力所以开启降准, 而降准对经济下行只能缓和而难以趋势性逆转。

三次降准周期煤价均下行

资料来源:公开资料整理

M1、 M2、社会融资增速均呈下行趋势

资料来源:公开资料整理

考虑经济的不确定性,建议重点关注日耗和电厂库存变化,如果日耗出现较长时间低于去年同期的情况,就可能是需求出现问题, 煤价反弹幅度就会有限甚至出现单边下跌。 目前看 4 月日耗水平高于去年同期, 6 大电力集团库存仍持续下行, 说明当前需求仍较好,煤价仍有望延续上涨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年山西煤炭行业市场运行态势及投资前景研判报告

《2024-2030年山西煤炭行业市场运行态势及投资前景研判报告》共二章,包含中国煤炭行业发展状况及趋势分析,山西煤炭行业发展状况及展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。