一、 18 年家电行业股价上升空间分析

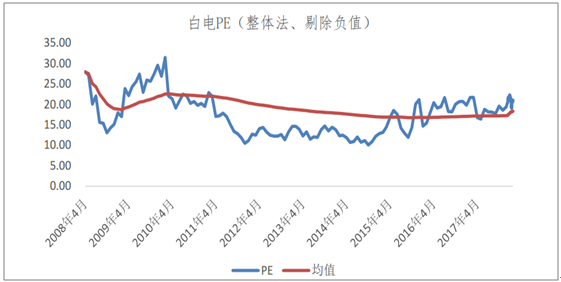

纵向来看, 虽然白电板块近一年股价几乎翻倍,但是估值跟历史相比并不算高。 近 9 年白电历史估值均值 14 倍, 最高 27 倍, 发生在 09 年底。 09 年家电股价暴涨的主要原因是家电下乡政策的刺激, 虽然家电行业早已没有过去的政策红利,但行业已经逐步恢复健康增长, 目前估值依然处在合理水平, 2018 年企业业绩的增长依然能够给股价带来增长的空间,对于未来家电行业的股价有两点判断:

1、 未来家电股的股价将主要受个股盈利水平和盈利能力的提升所推动。

2、家电行业股价受市场风格影响较大,判断在现在的宏观环境和市场风格的大背景下家电行业的估值能够维持或者有小幅的上升空间。

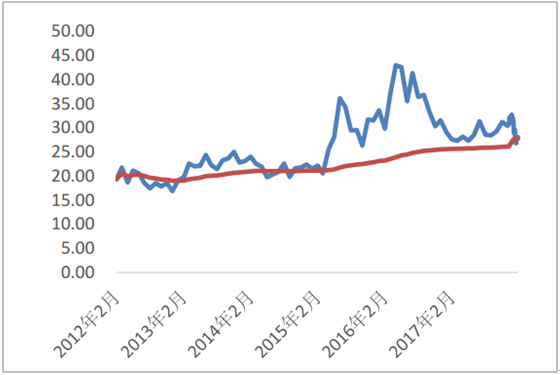

白电一二线龙头 PE

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国白色家电(白电)市场供需预测及投资战略研究报告》

小家电细分龙头 PE

资料来源:公开资料整理

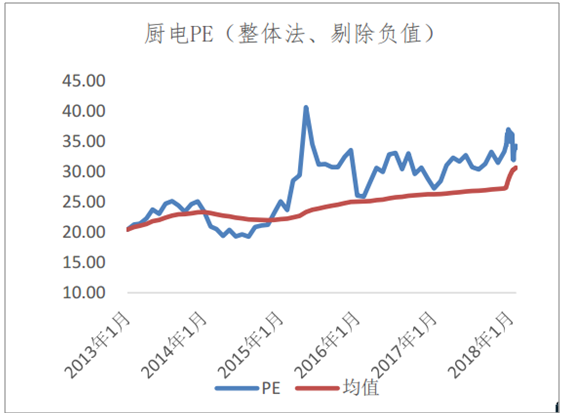

厨电一二线龙头 PE

资料来源:公开资料整理

据判断, 明年我国的经济依然会比较疲弱, PPI 大概率向 CPI 传导,预计明年 CPI 中枢大概在 2.5%左右,利好消费类个股。 从策略的角度, 在监管趋严、 金融去杠杆的大背景下市场风险偏好难以明显回升, 流动性将维持偏紧, 资金利率维持高位或继续上行, 对中小企业融资造成困难,利好大型企业, 市场集中度会继续提升。判断 18 年市场风格仍以价值投资、业绩确定性、收益确定性为主, 家电一二线龙头长期来看业绩确定性强,资金充裕,受益于行业集中度上升,依然具备较高的投资价值。

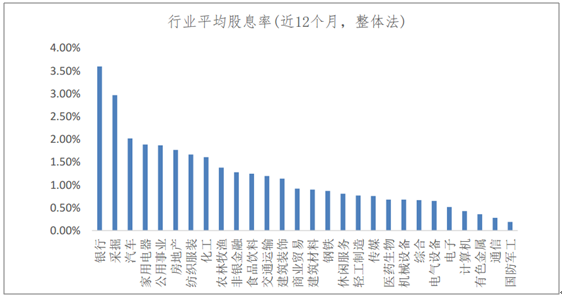

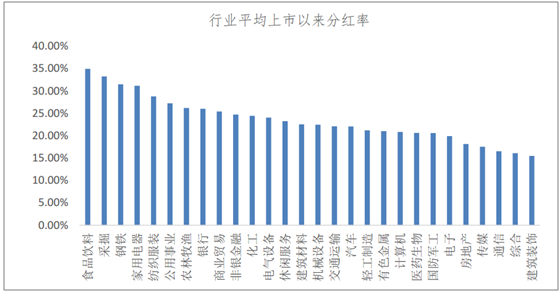

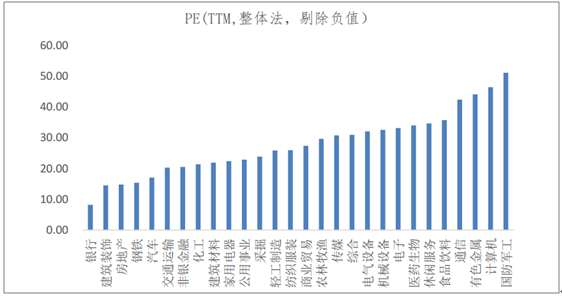

从 PE、分红率和股息率来看, 家电、采掘和银行三个指标均较优。统计了所有行业的PE、分红率和股息率, 他们代表了长期投资的收益率。 以行业前 10 为标准,同属于低 PE、高分红率和高股息率的行业为银行、 家用电器和采掘。 家电行业整体估值 23,部分行业龙头的估值比 23 还要低, 在行业集中度持续提升以及产品结构向高端化升级的大趋势下,龙头增速较行业平均增速更高, 因此龙头的估值相对来说较行业更加存在上升的空间。

行业平均股息率

资料来源:公开资料整理

行业平均上市以来分红率

资料来源:公开资料整理

PE(TTM、整体法、剔除负值)

资料来源:公开资料整理

二、白电龙头经营稳健,估值存在上升空间。

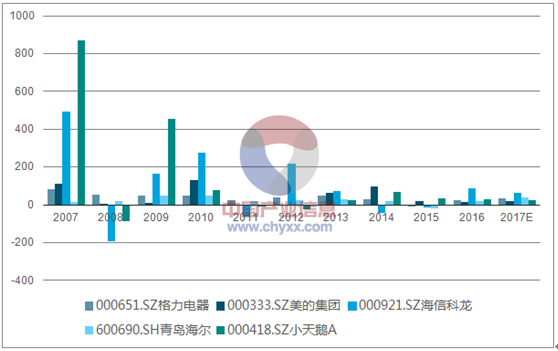

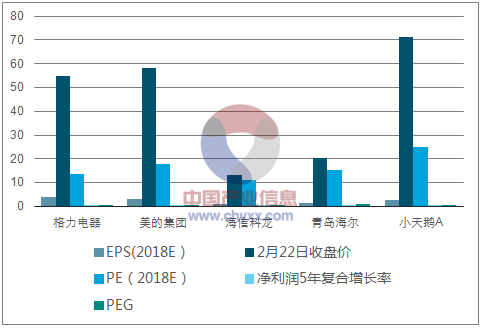

在 11 个年份当中, 格力电器、 青岛海尔、 小天鹅A 业绩增速均基本稳定在 20%左右, 仅别 2、 3 个年份增速为负。尤其是格力电器和青岛海尔仅在白电行业最困难的 2015 年增速为负,其他年份增速均较高。格力电器 11 个年份中有 8 个年份增速在 30%或以上,青岛海尔 7 个年份增速在 20%或以上,经营十分稳健,而小天鹅 A 在 12 年以后经营开始逐步改善, 盈利能力稳定上升,业绩增速保持在 20%以上。而根据预期,除了小天鹅 A18 年 PE 较高外, 格力电器 18 年 14 倍 PE, 青岛海尔 15 倍 PE。几个白电一二线龙头的 PEG 均不到 1, 估值还有提升空间

归母净利润增速%

资料来源:公开资料整理

估值与增速比较

资料来源:公开资料整理

三、未来家电行业增长走势分析

家电厂商出货量受几个方面的影响: 1、 农村/城镇的新增需求(表现为渗透率的提升、 新增人口/户数、住房带来的需求)、 2、 替换需求(来自于进口替代和新老替换)、 3、 库存变化。

(一) 新增需求: 从渗透率来看, 空调仍有较大的新增市场空间

对于新增需求主要分析城镇和农村每百户家用电器渗透率变化带来的需求以及房地产销售带来的新增需求。

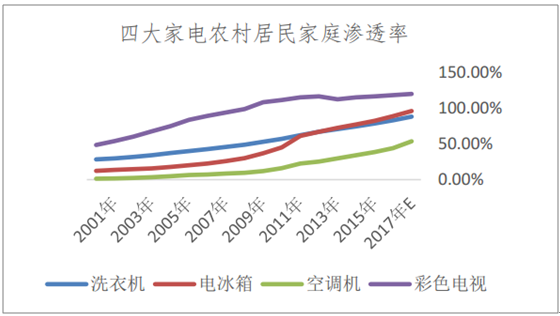

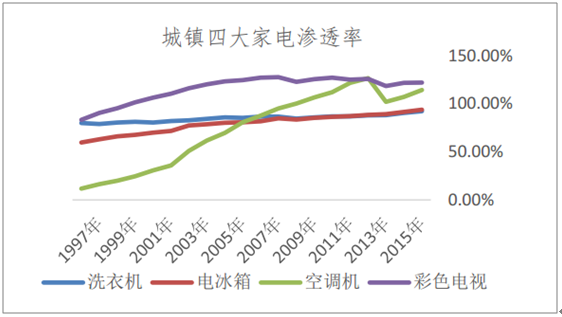

农村和城镇的冰箱电视、洗衣机的渗透率都不低, 尤其是农村电视机和冰箱的渗透率和城镇相当。 2015 年农村和城镇彩色电视机的渗透率均在 120%左右,冰箱的渗透率分别是 83%和 94%,洗衣机的渗透率分别是 79%和 92.3%, 空调渗透率分别是 39%和 115%, 可见农村空调的渗透率有很大的上升空间。

农村居民家庭渗透率

资料来源:公开资料整理

城镇居民家庭渗透率

资料来源:公开资料整理

1、城镇冰箱、彩电空间不大, 未来将保持低位的渗透率增速

我国 2015 年城镇年度家庭可支配收入和日本 1977 年可支配收入大体相当。 2017 年我国城镇仅洗衣机的渗透率和 1977年的日本差不多,冰箱和电视的渗透率离日本 1977年依然有些差距,但除了彩电有约有 50%的差距外,冰箱与日本的差距也不算大。

空调由于 1977 年刚开始在日本出现导致渗透率很低暂且不考虑。从日本的例子可以看出,四大家电当中只有空调的渗透率在 1977-2017 年间上升得最快,其他家电在此期间均是缓慢渗透。

类比日本,推测洗衣机、冰箱和电视未来新增需求的增速均较低。

家电渗透率: 中日对比

- | 日本渗透率 | 中国渗透率(城镇) | |

1977年 | 2017年 | 2015年 | |

洗衣机 | 1.05 | 1.06 | 0.92 |

电冰箱 | 1.13 | 1.22 | 0.94 |

空调机 | 0.64 | 2.72 | 1.15 |

彩色/黑白电视 | 1.7 | 2.16 | 1.22 |

资料来源:公开资料整理

2、 我国空调在城镇和农村的渗透率均有较大增长空间。

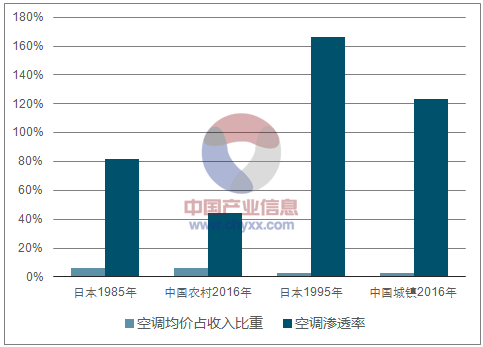

由于日本 70 年代空调才出现,所以无法直接对比 70 年代空调在日本的渗透率和我国的渗透率,但是基于收入决定支出的原理,可以对比两国空调价格占日均可支配收入的情况。目前我国一台定频空调的平均价格为 382 美元, 占 2016 年城镇家庭年可支配收入的 2.8%,农村家庭可支配收入 6.0%。 日本 1995 年一台空调约 1619 美元,占家庭可支配收入的 2.8%,与我国城镇类似; 日本 1985 年一台空调价格约占家庭可支配收入 6%,与我国目前农村状况类似。但是我国目前农村和城镇的空调渗透率仅分别为 44%和 123%,与日本 1985 年 82%和 1995 年 166%的渗透率相差较大,我国农村和城镇空调渗透率均有较大的上升空间

空调均价占家庭可支配收入比重 V.S.渗透率

资料来源:公开资料整理

3、农村和城镇空调的发展特点

(1) 渗透率的影响因素:农村关心收入,城镇关注天气

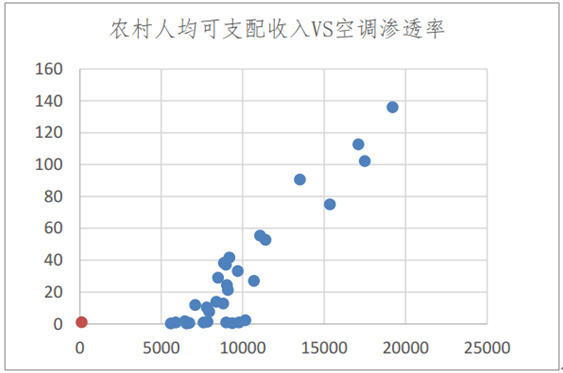

把我国 31 各省市区的人均可支配收入(2013 年)和空调渗透率(2012 年)做散点图能够发现农村地区的空调渗透率和人均可支配收入关系明显,而城镇的两组数据相关性较弱。

农村空调渗透率和可支配收入的关系

资料来源:公开资料整理

农村空调渗透率和可支配收入的关系

资料来源:公开资料整理

因此, 目前来看, 农村空调的渗透率依然受到居民收入的制约,而城镇空调渗透率受天气影响更大。 在 31 个省市区中,空调渗透率最低的 10 个省市区分别为内蒙古、吉林、黑龙江、贵州、云南、西藏、甘肃、青海、宁夏、新疆,这些地区夏天平均温度均较低,对空调的依赖性较弱。

(2)在达到某个可支配收入水平后, 空调渗透率将进入快速上升通道

2013年我国农村人均可支配收入最高的省市是上海市,但也不超过 2万元/年(2013年名义),而我国城镇的人均可支配收入几乎都大于 2 万元/年(除了甘肃)。 对比城镇人均可支配收入 VS空调渗透率能够看出, 当人均可支配收入超过 2 万/年时天气较热地区的空调渗透率有望获得质的提升,这也说明在农村向城镇进化的过程中,在人均可支配收入向 2 万元/年迈进的这几年中,天气较热区域农村空调渗透率均有望获得快速的提升。炎热且欠发达省市的农村地区空调渗透增速将更快。我国城镇空调渗透率最高的省是广东省,渗透率达到 226%,与当今日本 272%的渗透率差距不大,高于上海 207%的渗透率,但是广东城镇 人均可支配收入 29539 元,远低于上海市的 44878 元,可见广东地区潮湿炎热的天气对空调需求影响很大。但让人意外的是而广东省农村空调的渗透率仅 55.3%,远低于上海农村 136%的渗透率,这主要是受到了可支配收入的制约。 按照农村人均可支配收入年实际同比 7%的增速保守估计,广东省农村地区在 2021 年可支配收入将达到上海农村地区 13 年的水平,如果空调渗透率也达到上海 13 年的水平, 广东农村空调渗透率将平均每年提升 10%。 由于广东比上海炎热,渗透率提升的速度会更快。

4、农村空调新增需求的爆发始点

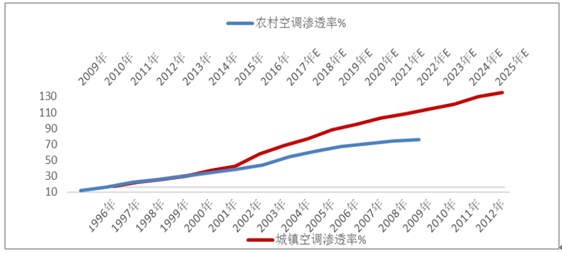

(1)农村和城镇空调渗透率在 2002 年以前一直相差约 13 年09 年-14 年农村空调渗透率分别为 12%、 16%、 23%、 25%、 30%和 34%, 几乎完美对应 96 年-01年城市空调渗透率(12%、 16%、 20%、 24%、 31%、 36%), 可见农村空调渗透率滞后城市 13 年左右,2002年城镇空调需求爆发,渗透明显增加,按照这个速度农村空调新增需求爆发应该在 2015年。但是前面的数据是不是巧合呢?

城镇空调渗透率于 02 年快速提升

资料来源:公开资料整理

在 2002 年以前农村和城镇的可支配收入水平以及渗透率基本能够相对应。例如, 2000 年城镇可支配收入 1436 元,推后 13 年 2013 年农村达到相应的水平 1573 元, 农村和城镇对应年份空调渗透率均是 34%。 在 2002 年以前这个规律一直存在, 收入水平的变化是城镇在 2002 年以前、农村 2015 年以前新增需求的根本原因, 在收入有限的条件下空调渗透率随着收入的增长缓慢上升。

(2) 14 年或 15 年后农村空调市场需求爆发且能够持续

农村与城镇渗透率同步上升的现象在 2002 年被打破, 自 2002 年开始城镇空调渗透率明显提升,与农村空调渗透率越拉越大。城镇空调渗透率的突然提升与可支配收入的稳定提升以及财富积累的程度有着很大的关系。

1、 城镇居民人均可支配收入在 1998 年以前同比增速变化剧烈,自 1998 年开始同比增速明显增高, 在 2002 年城镇居民人均可支配收入实际累计同比达到 20 年高点(13.4%), 随后 5 年间有所回落但也保持着较高的增速, 财富的稳定积累是消费的有利保障。

2、 2002 年城镇人均可支配收入达到 1764 元 CPI 调整后, 1978 年=100),城镇空调新增需求迅速上涨, 空调新增需求开始逐渐摆脱可支配收入增速的制约,这是空调渗透率开始跃升的起点。农村人均可支配收入在 2014 年达到 1716 元/年,农村空调渗透率的迅速提升也应该在 2014年, 与前文推算的 2015 年时间差不多吻合。

“家电下乡“政策打乱市场节奏。 由于受到了自 2009 年开始全面推广的空调下乡政策的扰动,农村实际增速从 2010 年便开始提升, 但由于当时农村居民可支配收入较低,需求依然明显受到可支配收入影响,因此总体增速相较城镇依然较低, 仅在 2011 年出现了 7%的渗透率增长。

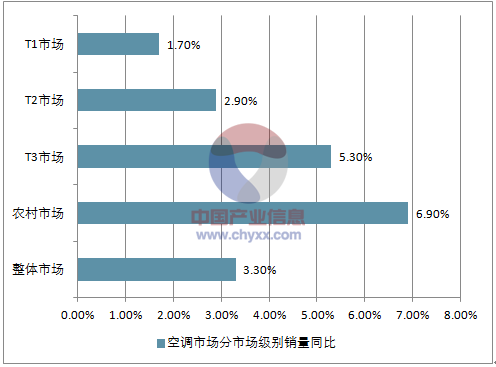

但是由于农村收入水平在 2014 年便已经达到当年城镇需求爆发的收入水平,因此在 14或 15 年后农村空调的渗透率会开始明显提升。而实际上 2016 年农村市场空调销量便明显好于城镇市场。

2016 年空调市场分市场级别销量同比

资料来源:公开资料整理

(3)农村市场未来 6 年平均每年渗透率增加 7.7pct

按照城镇市场的经验,农村空调市场能够持续繁荣约 10 年。 到 2023 年,(按照 6%农村可支配收入实际增速推算), 农村人均收入将达到 2939 元(1978 年为基数), 对应城镇 2008 年可支配收入以及空调渗透率 100.3%,如果 17 年农村渗透率为 54%, 未来 6 年平均每年渗透率将增加7.7pct。

农村渗透率增速

资料来源:公开资料整理

居民消费水平指数

资料来源:公开资料整理

5、城镇空调的发展空间

对于城镇的渗透率依然可以参考日本。

1、 类比日本渗透率变化。 日本在 1989 年空调渗透率和我国城镇 2015 年相当(113%),在随后的 5 年里, 日本空调渗透率增长到 166%, 平均每年增长 10%, 1994 年以后日本空调渗透率变 化的幅度开始下降,但在 2004 年之前,也就是空调渗透率达到 235%前,渗透率变化幅度一直维持在 5pct/年以上。

2、 类比日本天气。 空调的新增需求和天气关系密切,而我国平均气温高于日本, 尤其是人口密集的东部地区多为夏天比较炎热的地带, 因此我国城镇空调的渗透率空间理论上高于日本,判断到 2025 年之前我国城镇均有望保持较高的空调渗透率增长。

6、 空调新增需求测算

1、 根据前文对农村和空调渗透率变化的研究,推测 16-18 年空调渗透率增速,此为空调新增需求关键变量。

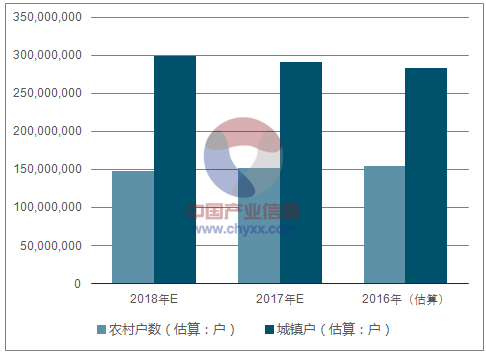

2、根据近几年城镇和乡村人口变化推算城镇和乡村人口数; 城镇平均每户人口 2.8 人,乡村 3.8 人, 以此推算城镇和乡村总户数

农村户数、城镇户数测算(推测数据)

资料来源:公开资料整理

空调新增需求渗透率测算(推测数据)

资料来源:公开资料整理

空调保有量测算 (推测数据)

资料来源:公开资料整理

空调新增需求测算 (推测数据)

资料来源:公开资料整理

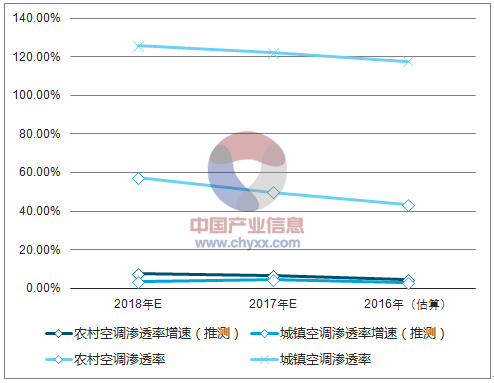

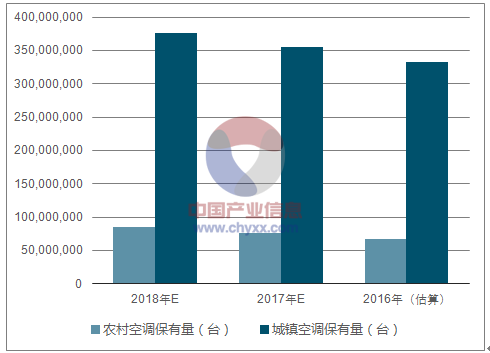

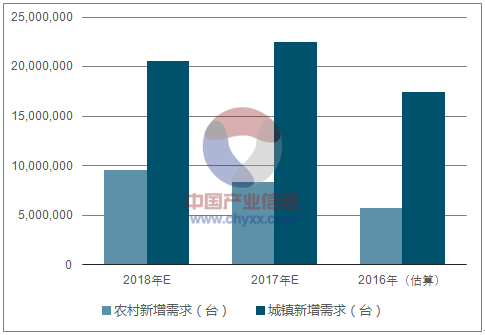

空调新增需求测算

推测数据 | 2018年E | 2017年E | 2016年(估算) |

农村空调渗透率增速(推测) | 7.5% | 6.5% | 4.6% |

城镇空调渗透率增速(推测) | 3.50% | 4.5% | 3.00% |

农村空调渗透率 | 57.4% | 49.9% | 43.4% |

城镇空调渗透率 | 125.6% | 122.1% | 117.6% |

农村户数(估算:户) | 148,476,270 | 151,661,154 | 155,192,105 |

城镇户(估算:户) | 299,460,594 | 291,220,499 | 283,207,143 |

农村空调保有量(台) | 85,225,379 | 75,678,916 | 67,353,374 |

城镇空调保有量(台) | 376,122,506 | 355,580,229 | 333,051,600 |

农村新增需求(台) | 9,546,463 | 8,325,542 | 5,736,932 |

城镇新增需求(台) | 20,542,276 | 22,528,629 | 17,426,829 |

资料来源:公开资料整理

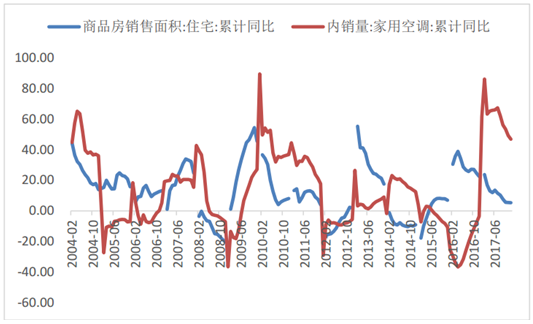

7、房地产销售带来的需求

家电第三大需求来源是购房新增需求, 包括二手购房和新房购房。 农村一般都是宅基地自建房, 不在国家统计的商品房销售数据内。房地产销售带来的空调需求约占总需求的 20%。 虽然房地产占比没有替换占比高,但是由于房地产销量变化较大,因此会给家电销量带来较大的影响。

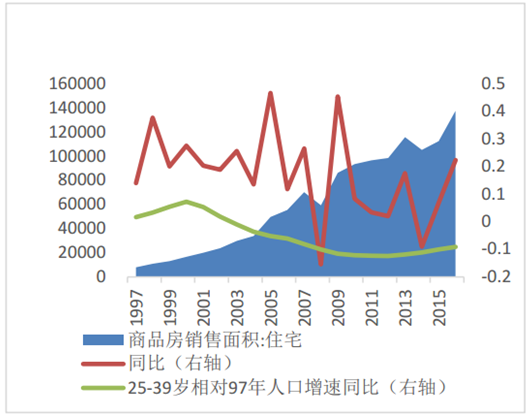

I、按照人口周期推算未来几年楼市刚需较大,支撑家电销量

25-39 岁是买房的主力军, 这个人群的数量对楼市的销量有着较大的影响。 2000 年 25-39 岁人口相对 97 年的增速达到高峰, 2001 年 25-39 岁人群数量达到峰值约 3.8 亿人, 之后这个年龄段的人口逐渐减少, 直到 2015 年才重新回升。

近 20 年来,房地产市场由于货币政策、城镇化等宏观环境影响增速一直较高,但销售面积同比增速从 99 年开始到 2014 年一直是趋势性降低直到 2015 年才停止下降, 这跟 25-39 岁买房人口数量增长趋势大体相同。根据推算,这次 25-39 岁购房主力军人口的回升将持续到 2020年。家电的销量跟刚需相关,跟炒楼形成的需求关系不大, 而 25-39 岁人口数量代表刚需,因此这个人群的数量跟家电销量的相关性更大, 25-39 岁人口的企稳回升对家电销售有一定的支撑作用。

2018 年 25-39 岁人口约为 3.3 亿人, 将组成约 1.65 亿对家庭。 25-39 岁约 15 个年份,也就是说这些人口是大约 2018 年前后共 15 个年份楼市的刚需, 如果平均每个家庭都买 1 套房, 则这15 年的刚需为 1100 万套/年。 2015 年和 2016 年楼市火爆的两年住宅销量总共 2300 万套, 平均每年 1150 万套。也就是说光是刚需就可以支撑 15、 16 年的销量, 所以未来几年有足够的刚需支撑我国楼市。

我国人口年龄结构

资料来源:公开资料整理

25-39 岁人口数量

资料来源:公开资料整理

刚需人口增速和住宅销售面积增速的关系

资料来源:公开资料整理

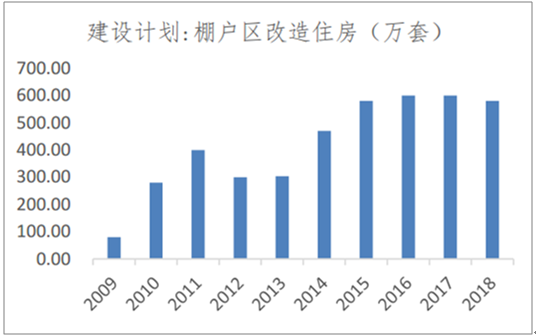

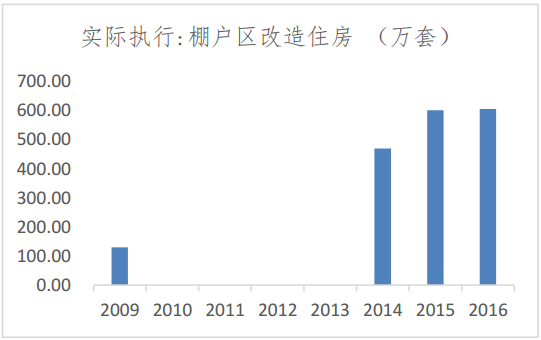

II、棚改货币化将继续支撑三四线城市住房需求

2016 年我国棚户区改造目标 600 万套,实际执行 606 万套的改建, 其中约 40-50%采取了棚改货币化对居民进行安置。 2016 年棚改货币化安置大约去库存 2.5 亿平方米,约占到全国销售面积的 18%, 可见棚改对三四线去库存发挥了明显的作用。 而实际上对于家电来说,无论是货币化安置还是非货币化安置, 棚户区改造均提升家用电器的需求, 只不过货币化安置居民自主购房能够拿到房子的时间会相对快一些, 对家电的需求早些释放,估计大约 1 年,而非货币化安置大约 3 年, 对家电的需求晚 3 年释放。

2017 年 5 月,总理主持召开国务院常务会议,确定实施 2018-2020 年三年棚改“攻坚计划”,再改造各类棚户区 1500 万套。算下来,平均每年将完成棚改 500 万套。 12 月 23 日,全国住房城乡建设工作会议确定了 2018 年改造各类棚户区 580 万套的目标, 略低于前两年的 600 万套目标, 但已明显超过市场预期的 500 万套。 棚户区改造 2015 年和 2016 年实际执行套数分别为 601和 606 套, 按照 3 年的周期, 18 和 19 年大概率集中交房,未来随着棚改货币化的继续实行以及棚改集中交房,三四线城市房地产的销售存在明显的刚需。

棚户区改造住房建设计划

资料来源:公开资料整理

棚户区改造住房实际执行

资料来源:公开资料整理

III:新增购房带来的空调需求测算

1、根据前文对房地产市场做出的判断对商品房销售面积同比做出预测。

2、近年来家电需求滞后房地产销售时间明显延长,目前大约在 9 个月左右,因此 2018 年 1-12月的空调需求量为(2018 年空调渗透率*2017 年 4 月-2018 年 3 月一手房销量),无需对 18年全年房地产销量做出预测。

一手房空调需求测算

指标名称 | 商品房销售面积:住宅:累计值:万平方米 | 平米/套 | 成交套数(累计:万套) | 成交套数(万套:月) | 渗透率 | 空调需求推算(台) |

频率 | 月 | - | - | - | - | - |

2016-02 | 10,056 | 107 | 94 | 94 | 118 | 797,432 |

2016-03 | 21,800 | 107 | 203 | 109 | 118 | 957,491 |

2016-04 | 32,315 | 107 | 301 | 98 | 118 | 1,378,422 |

2016-05 | 42,872 | 107 | 400 | 98 | 118 | 954,047 |

2016-06 | 57,094 | 107 | 532 | 133 | 118 | 959,978 |

2016-07 | 67,153 | 107 | 626 | 94 | 118 | 1,273,464 |

2016-08 | 77,484 | 107 | 722 | 96 | 118 | 1,164,791 |

2016-09 | 93,054 | 107 | 868 | 145 | 118 | 1,361,044 |

2016-10 | 106,313 | 107 | 991 | 124 | 118 | 1,814,553 |

2016-11 | 119,563 | 107 | 1,115 | 124 | 118 | - |

- | - | - | - | - | - | 1,102,543 |

2016-12 | 137,540 | 107 | 1,282 | 168 | 118 | 1,287,530 |

2017-02 | 12,439 | 109 | 115 | 115 | 122 | 1,192,012 |

2017-03 | 25,484 | 109 | 235 | 120 | 122 | 1,196,768 |

2017-04 | 36,525 | 109 | 337 | 102 | 122 | 1,612,307 |

2017-05 | 47,957 | 109 | 442 | 105 | 122 | 1,140,411 |

2017-06 | 64,791 | 109 | 597 | 155 | 122 | 1,171,091 |

2017-07 | 74,876 | 109 | 690 | 93 | 122 | 1,765,128 |

2017-08 | 85,448 | 109 | 788 | 97 | 122 | - |

- | - | - | - | - | - | 1,503,158 |

2017-09 | 100,131 | 109 | 923 | 135 | 122 | - |

- | - | - | - | - | - | 1,502,021 |

2017-10 | 112,244 | 109 | 1,035 | 112 | 122 | 2,037,977 |

2017-11 | 126,037 | 109 | 1,162 | 127 | 122 | 1,394,037 |

2017-12 | 144,789 | 109 | 1,334 | 173 | 122 | 1,462,084 |

2018-02E | 13,060 | 110 | 119 | 119 | 125 | 1,272,931 |

2018-03E | 27,013 | 110 | 247 | 127 | 125 | 1,318,133 |

2018-04E | - | - | - | - | 125 | 1,940,946 |

2018-05E | - | - | - | - | 125 | 1,162,852 |

2018-06E | - | - | - | - | 125 | 1,218,879 |

2018-07E | - | - | - | - | 125 | - |

2018-08E | - | - | - | - | 125 | 1692.993 |

2018-09E | - | - | - | - | 125 | 1396.636 |

2018-10E | - | - | - | - | 125 | 1590.332 |

2018-11E | - | - | - | - | 125 | 2162.047 |

2018-12E | - | - | - | - | 125 | 1492.117 |

- | - | - | - | - | - | 1594.067 |

资料来源:公开资料整理

空调内销滞后商品房约 9 个月

资料来源:公开资料整理

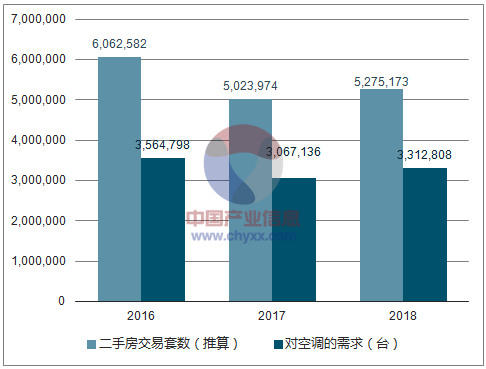

IV: 二手房交易空调需求测算

1、 由于二手房交易数据十分有限,因此通过部分城市二手住宅成交量与一手成交量的比值以及一手住宅成交量推导出 34 个城市的二手房成交量。假设剩下的城市二手房成交量与一手房成交量比值在 16 和 17 年分别为 0.4 和 0.3, 推算出全国二手房成交量数据。

2、 二手房对空调的需求按照房地产需求*城镇空调渗透率*0.5 计算

3、二手房交易一般入住时间在 3 个月左右,因此空调滞后 3 个月的时间差可以在忽略

4、假设 2018 年二手房交易套数增加 5%。

二手房带来的空调需求测算

资料来源:公开资料整理

(二)替换需求: 城镇空调和冰箱的替换热潮已经到来

1、根据过去新增推算未来家电替换浪潮的到来

2012 年 11 月由国家标准化管理委员会审批出台的《家用电器安全使用年限细则》对彩电、冰箱等家用电器的使用寿命进行了明确规定:彩电 8-10 年,冰箱 12-16 年, 空调器 8-10 年,洗衣机 8 年。以上年限为家电的安全使用年限, 而实际上家电厂商生产产品的平均安全使用年限是大于这个年限的,消费者一般的实际使用年限也会比较这个长,因此在此年限上适当增加3-5 年作为家电的平均使用年限。 用这个年限往前推算可以大致推算出家电替换的速度,同时,过去保有量的增速大致对应的是未来家电替换需求的增速。

城镇的空调和冰箱的渗透率增速自 2002 年明显升高, 洗衣机增速一直平稳, 彩色电视有所下降,随后空调长期保持渗透率较高增速;而在农村,冰箱渗透率增速自 07 年开始便明显升高,随后长期保持较高增速, 空调是 08 年以后渗透率明显提高,洗衣机的渗透率增速平稳上升, 而彩电有所下降。

替换需求的逐步释放是行业需求的平滑剂,空调的替换需求约占空调销量的 55%以上且占比逐年增加。空调的替换周期是 8-10 年,因此理论上最极端来看空调每年替换的数量是 8-10 年前的销售数量,由于销售数量在持续增长,因此替换的数量也是持续增长。由于天气和产品更新换代导致加快更新需求的情况,替换需求有时会集中释放。可以大致推算出, 城镇空调替换增速高峰应该发生在 2013-2017 年,随后保持较高替换增速,冰箱替换高峰发生在 2017-2023 年;农村空调替换增速高峰发生在 2019-2023 年,冰箱在 2022-2028 年 。

2、 产品升级加快用户替换

产品的技术、功能和种类的变革能够加快产品的替换速度, 尤其是在新的技术或品种被市场更广泛的接受后, 未替换的消费者会加快他们对产品更换的速度。

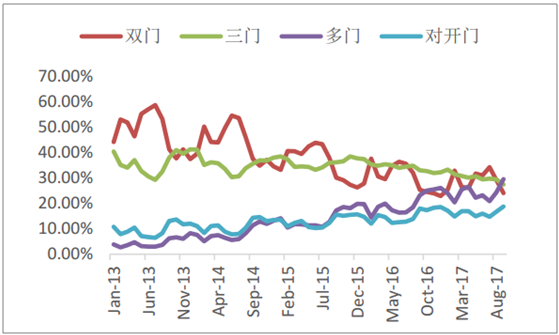

从冰洗空和彩电种类占比变化来看, 彩电、洗衣机和空调偏高端种类占比逐步提升,增速一直保持平稳。而从 16 年开始, 多门冰箱的占比明显上升, 双门占比加速下降,截止17 年 9 月份,对开门和多门冰箱占比 48.22%, 较去年同期上升了 7 个百分点, 说明冰箱的产品变革正加速被市场接受,这种变化能够加快冰箱的替换速度。

冰箱高端品类销售占比增加

资料来源:公开资料整理

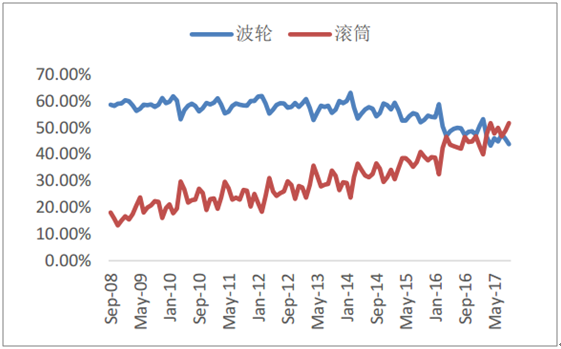

洗衣机滚筒占比增加

资料来源:公开资料整理

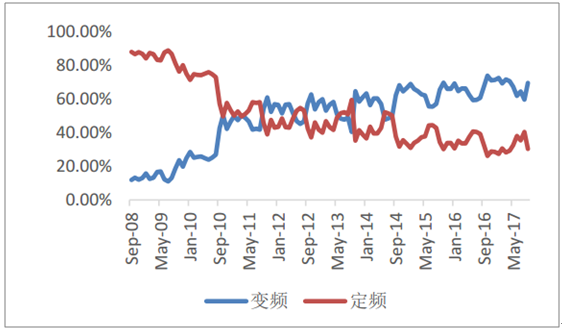

空调品类占比变化

资料来源:公开资料整理

大屏彩电占比逐步增加

资料来源:公开资料整理

3、空调替换需求测算

1、 假设空调最大使用年限 15 年, 并假设使用第 N 年的替换比率。

2、 17、 18 年由于消费升级替换速度加快,第 N 年替换比率有所变化。

替换需求测算

- | 家用空调内销量(万台) | 商品使用时长(第N年) | 替换比例(15-16年) | 消费升级替换比例(17-18年) | 替换量(万台) |

2000 | 100 | - | - | - | - |

2001 | 300 | - | - | - | - |

2002 | 605 | 15 | 2% | 1% | - |

2003 | 2,085 | 14 | 3% | 2% | - |

2004 | 2,834 | 13 | 6% | 3% | - |

2005 | 2,634 | 12 | 9% | 4% | - |

2006 | 2,770 | 11 | 24% | 19% | - |

2007 | 3,193 | 10 | 20% | 15% | - |

2008 | 2,965 | 9 | 14% | 19% | - |

2009 | 3,767 | 8 | 8% | 12% | - |

2010 | 5,150 | 7 | 5% | 9% | - |

2011 | 6,060 | 6 | 3% | 6% | - |

2012 | 5,716 | 5 | 2% | 4% | - |

2013 | 6,235 | 4 | 2% | 3% | - |

2014 | 7,017 | 3 | 1% | 2% | - |

2015 | 6,269 | 2 | 1% | 1% | 2690 |

2016 | 6,049 | 1 | 0% | 0% | 2986 |

2017 | 8,875 | - | - | - | 3705 |

2018 | - | - | - | - | 4187 |

资料来源:公开资料整理

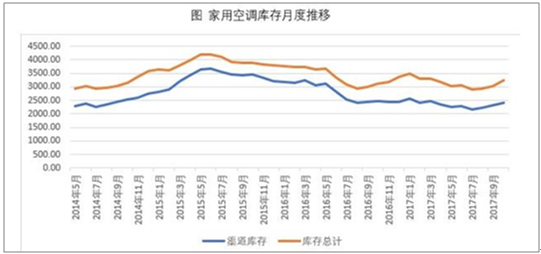

(三)渠道库存对空调厂商出货的影响-判断补库存空间有限

从近几年的经验来看, 渠道库存变化巨大,从 1000 万到 15 年最高的 3000 多万台不等。 渠道库存的变化对厂商出货量产生最直接的影响, 如 2016 年空调渠道去库存约 850 万台,为当年空调内销量的 14%,造成 16 年空调内销下降 3.51%。 由于存在补库存和去库存周期,因此渠道库存对销量同比的影响则更为剧烈。

进入 18 年冷年后空调零售量明显下降而厂商出货量维持低两位数增速, 证明了渠道商出于对销量的乐观预期加上原材料价格上涨使得渠道商存在补库存的动力。截止 10 月底,空调行业总库存 3230 万,渠道库存 2402 万。 2015 年冷年结束空调行业总库存达到了 4000 万台引发空调行业价格战,格力率先挑起价格攻势清理库存, 2016 上半年行业出货量同比下降 31.64%,由于上半年清理库存约 1000 万台,下半年恰巧遇到炎热天气空调销售才明显回暖。 目前行业约 3300 万台的库存属于正常水平, 但由于 18 年空调市场难以维持 2016和 2017 年的火爆行情, 因此渠道继续补库存积极性难以维持, 同时, 部分原材料价格上涨趋势趋缓或出现回落, 企业补库存的动力也会有所降低, 同时, 龙头企业均在不断提高运营效率,加快库存周转速度, 提高物流效率, 因此空调行业依然存在补库存的空间, 但空间已经不大。

家用空调库存

资料来源:公开资料整理

空调渠道库存变动

资料来源:公开资料整理

(四) 2018 年家用空调内销量预测

将前文对于空调的新增需求、替换需求、房地产带动的需求以渠道库存变动对厂商出货需求的影响进行汇总能够大致得出 2018 年空调厂商整体的内销量。 通过对 2017 和 2016 年的数据进行验证,能够证明此方法存在较大的可靠性。最终预测 2018 年家用空调内销量为 9510.98万台左右,较 17 年增长 7.17%。

2018 年家用空调内销量预测

- | 2018 | 2017 | 2016 |

农村新增需求 | 9,546,463 | 8,325,542 | 5,736,932 |

城镇新增需求 | 20,542,276 | 22,528,629 | 17,426,829 |

替换需求 | 41,866,297 | 37,045,034 | 29,855,190 |

二手房交易需求 | 3,628,314 | 3,067,136 | 3,312,808 |

一手房交易需求 | 16,841,934 | 15,976,992 | 13,051,295 |

渠道库存变动 | 3,000,000 | 2,300,000 | -8,470,000 |

预测销量总计 | 95,109,778 | 89,243,334 | 61,165,043 |

实际销量 | - | 88,750,000 | 60,480,000 |

误差 | - | 0.56% | 1.13% |

预测 18 年同比增速 | 7.17% | - | - |

资料来源:公开资料整理

四、 家电市场的消费升级

(一)人口回流提升消费需求, 主要利好家电龙头

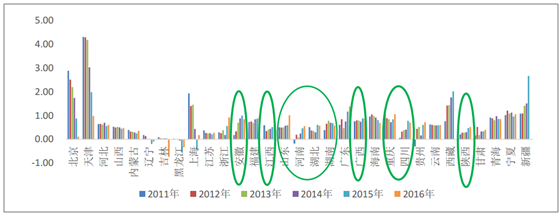

多年以前,安徽、 江西、河南、湖北等地均是人口流出大省,而近年这些地区的人口现象有所反转, 曾经的人口流出大省的人口总量增长出现加快现象, 且增速出现持续上升的势头,而北京、天津、上海人口增速出现下降势头。 2015 年上海甚至出现了罕见的人口总数负增长现象。

人口回流的原因与省市的经济发展不可区分: 山东、陕西、四川、安徽、江西、广西、湖南、湖北、重庆、 河南的 GDP 同比增速明显高于浙江、江苏、广东、上海和北京的同比增速。 较高的经济增速吸引了人口的回流,也将增加回流城市的消费需求

曾经的人口流出大省人口开始回流

资料来源:公开资料整理

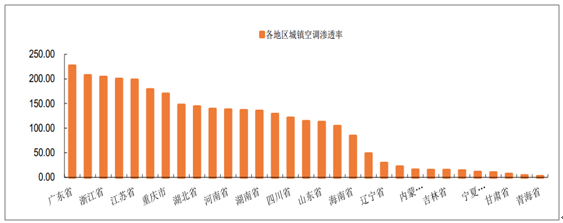

值得注意的是,人口回流省市的空调渗透率居所有省市中位, 而处于末位的几个省市都属于全年气温较低的地区。对比一线省市能够看出, 人口回流的省市空调渗透率依然有较大的提升空间, 这些地区是未来几年空调需求的主力军。由于漂泊在外的人通常选择租房因此大多不会购买家电,而一旦回流将会带来购房和改善生活的需求, 因此人口的回流对当地省市家电需求有明显的推升作用,通过 17 年以来三四线购房需求明显高于一二线城市也能看出端倪。

在相对来说比较落后的省市区, 由于消费水平并不高,国外品牌的渗透率很低, 本地品牌通常难成气候,而我国龙头家电品牌经过多年的渠道下沉,在乡镇或三四级城市拥有较完善的销售网络,家用电器的销售渠道也主要被龙头品牌占据, 因此这些地区销量的提高将明显增加家电龙头企业的市场份额。

各省市区空调渗透率

资料来源:公开资料整理

(二) 消费升级趋势明显, 冰箱均价还会持续提升

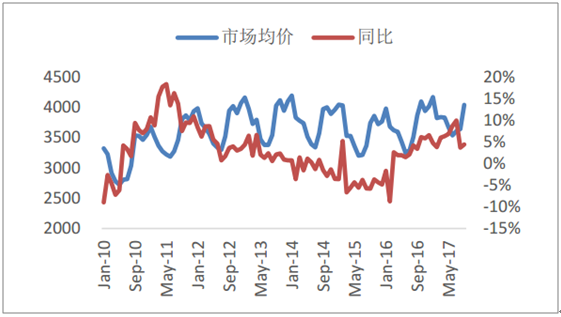

三大白电中空调价格 14 年开始逐渐下滑后 2016 年开始回升, 2017 年原材料价格明显上涨但空调价格涨幅不到 10%; 冰箱、 洗衣机和彩电价格都在 17 年明显回升, 其中冰箱涨价最多, 6 月价格同比上涨 22%,彩电 6、 7 月最高同比上涨 21%,洗衣机 8、 9 月最高同比上涨 13%。产品均价的上涨来自于两方面的因素:同类产品单价的上涨和中高端产品销售占比的上升,即消费升级。

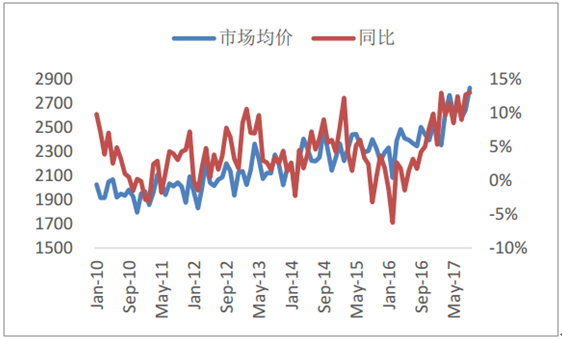

空调市场均价(元/台)

资料来源:公开资料整理

冰箱市场均价(元/台)

资料来源:公开资料整理

洗衣机市场均价(元/台)

资料来源:公开资料整理

彩电市场均价(元/台)

资料来源:公开资料整理

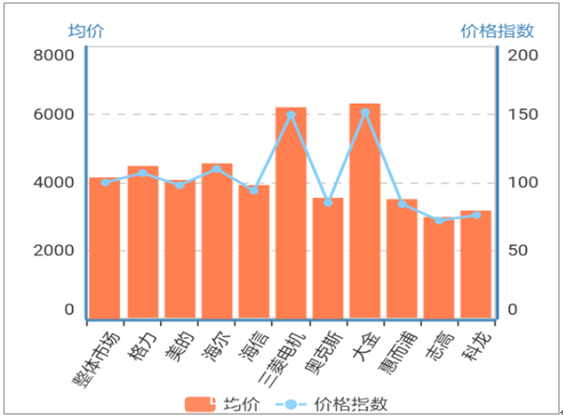

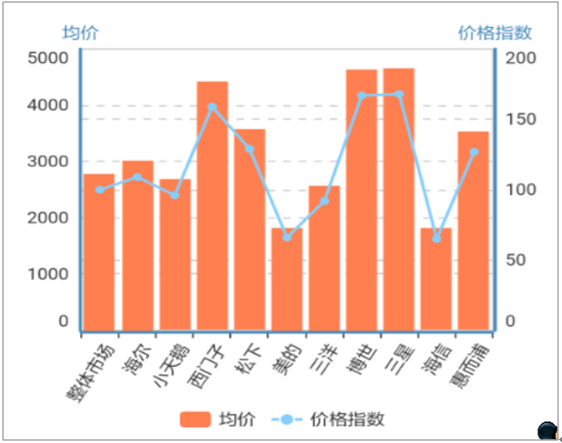

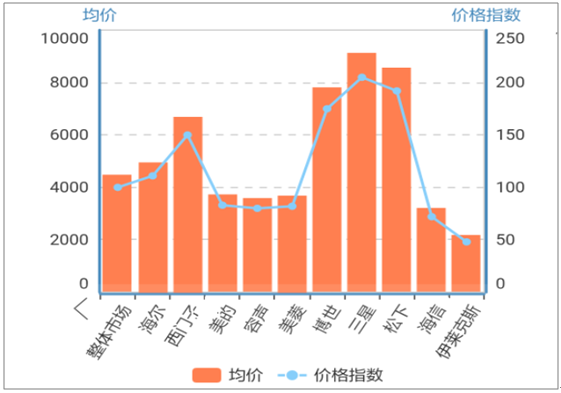

从分类型产品价格走势来看,发现空调中仅小 2 匹的价格在 16 年出现了明显的上涨外,其他空调类的价格持续下降,仅在 17 年出现了小幅上涨,而冰箱单品的价格在趋势上是下降的,因此本轮价格的上涨主要是消费升级推动, 而价格是否能够持续上涨取决于品类升级的空间和居民的消费能力。一个产品类型(如冰箱多门) 的需求一旦爆发, 只要升级的空间还比较大, 趋势就不会轻易停止, 升级的速度也不会明显下降。前文看到了, 对开门和多门冰箱占比 48.22%, 较去年同期上升了 7 个百分点,是消费升级最明显的品种, 且 48.22%的占比还不高, 升级的空间依然很大,推测这种趋势目前还不会停止 国内品牌与国外品牌相比, 价格差距依然较大,其中博士、三星、松下冰箱的价格是整体市场的两倍左右, 西门子也是 1.7 倍, 而我国的龙头海尔仅略高于均价 25%,美的略低于均价,可见只要占据冰箱高端市场,均价的提升就会有较大的 空间。

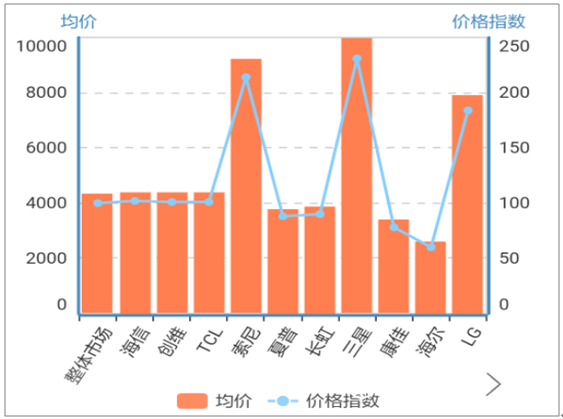

空调 11 月线下均价

资料来源:公开资料整理

洗衣机 11 月线下均价

资料来源:公开资料整理

冰箱 11 月线下均价

资料来源:公开资料整理

彩电 11 月线下均价

资料来源:公开资料整理

(二)消费升级带来市场集中度的提升-冰箱空间更大

消费升级无疑增加了新进入者的门槛,并加速淘汰低端制造企业, 市场集中度在这个过程中会得到快速提升。 2017 年冰箱和洗衣机市场集中度有所提高, 分别达到了 55%和 62%, 而空调 CR3为 69%较去年下降 1 个百分点。 2017 年空调的火爆行情吸引了包括外资、小家电企业、渠道商纷纷进入空调制造行业, 包括有韩国大宇空调进军中国市场,韩电集团投资自建空调工厂并将马上全面投产, 国美自有空调品牌开始销售,未来空调市场的竞争将更加激烈。

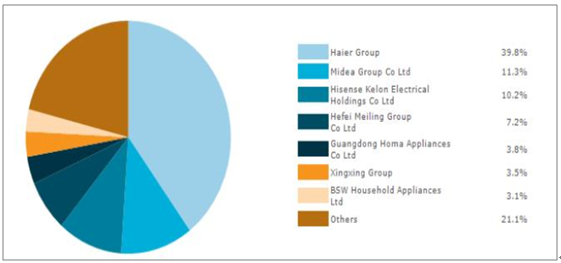

和空调相比,洗衣机和冰箱、 冷柜市场的集中度并不高, 还有一定的提升空间。同洗衣机相比,冰箱市场集中度更低。 冰箱、冷柜市场份额中“其他”品牌占比 21.1%,远高于洗衣机的 7.9%,这一部分的市场占有率比较容易获得, 因此冰箱的市场集中度更容易提升。

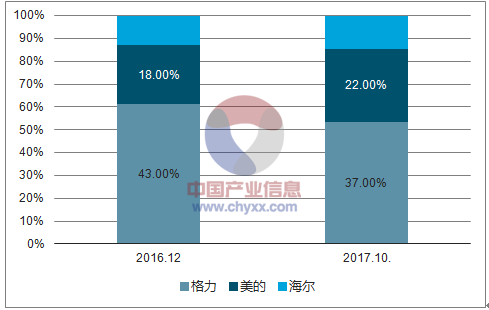

分家电厂商看, 17 年表现最亮眼的是美的集团, 冰箱市占率上升 3%, 洗衣机上升 1%, 空调上升 4%。格力空调市占率下降了 5%; 海尔冰箱和洗衣机业务维持稳定,空调市占率稍有上升 1%。

由于冰箱和洗衣机的消费升级正在持续,市场集中度依然处于逐步上升的过程, 海尔和美的最为受益

冰箱累计 CR3

资料来源:公开资料整理

洗衣机累计 CR3

资料来源:公开资料整理

空调累计 CR3

资料来源:公开资料整理

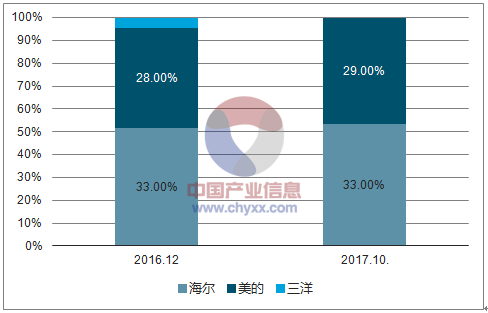

洗衣机市场份额

资料来源:公开资料整理

冰箱市场份额

资料来源:公开资料整理

六、 2018 年白电市场展望判断 18 年空调行业销售增速降至 8%左右, 冰箱增速有望继续小幅回升, 并且由于结构升级,家电均价仍能够继续提升, 冰箱整体改善最为明显,龙头增速依然有保障。 另外,把时间拉长, 产品升级替换正在到来, 家电产业迎来小周期,未来几年均能够保持较好增速。 目前家电龙头企业估值不高, 虽然判断中短期空间有限,但价值投资依然有望获得企业 EPS 稳定增长带来的长期收益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白电行业市场竞争态势及发展趋向分析报告

《2024-2030年中国白电行业市场竞争态势及发展趋向分析报告》共十三章,包含2024-2030年白电行业投资风险预警,2024-2030年白电行业发展趋势分析,白电企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)