一. 泛娱乐市场需求情况分析

1、泛娱乐产业生态日益完善。

随着我国网络基础设施的逐步完善和网络强国建设步伐加快, 泛娱乐产业逐渐成为数字经济发展的重要支柱。包括游戏、影视、文学、动漫、 音乐等“互联网+文化娱乐”业态广泛互联并深度融合, 精品 IP 通过不同的内容表现形式,满足了粉丝的多元化需求,进而形成了整个泛娱乐生态链。精品 IP 的价值持续提升, 并通过周边衍生持续变现,顶级 IP 始终处于价值链顶端,地位不可撼动。

《2018 年中国泛娱乐产业白皮书》 指出, 2017 年我国泛娱乐核心产业产值约为 5484 亿元,同比增长 32%,预计占数字经济的比重将会超过 1/5,成为我国数字经济的重要支柱和新经济发展的重要引擎。 进入 2018 年,泛娱乐产业细分领域呈现玩法多元化趋势,例如短视频、线上娃娃机等新型娱乐方式不断涌现,受到移动网络用户高涨的碎片化娱乐需求的影响,行业将迎来前所未有的高速发展期。

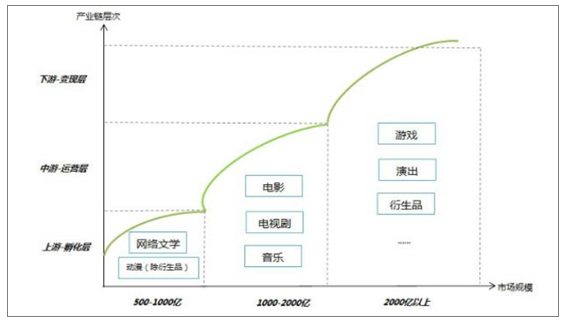

泛娱乐产业链层级及规模(亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国游戏行业深度调研及市场前景预测报告》

2、90/00 后消费观转变和付费意愿提升。

我国正迎来新一轮消费升级的浪潮,消费对于 GDP 的拉动作用逐年提升。 文化娱乐作为服务业的重要组成部分,在居民的日常消费中占有重要地位,我国居民文化娱乐消费占消费支出比重呈逐年增长态势。 2017 年我国信息消费规模达 4.5 万亿元,占最终消费支出的比重约为 10%,《国务院关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》指出,到 2020 年,我国信息消费规模预计达到 6 万亿元,年均增长 11%以上,拉动相关领域产出达到 15 万亿元。

消费者的消费行为从传统的生存型物质性消费逐步转向发展型、服务型等新型消费。 消费升级背景下,新一代 90/00 后为代表的用户付费意识与意愿大幅提升,泛娱乐领域付费规模快速增长,多个新兴付费行业崛起。 目前较为成熟的付费领域为游戏和影视,尤其以移动游戏及视频类付费增长较快,网络文学、 演出、 音乐领域尚处在上升期,未来市场空间较大。

3、2 月电影票房创历史新高,电影市场持续回暖。

2017 年,国内电影票房 559.11 亿元,同比增长 13.45%,扣除服务费票房为 523.6 亿元,同比增长 14.5%。 2018 年春节档(从 2 月 15日至 2 月 21 日),全国电影票房再创档期历史新高,为 56.94 亿元,观影人次为 1.43 亿,与去年同期相比分别增长了 68.25%和 60.13%。其中,国产影片市场占比为 99.93%。 2 月份,单月票房破亿的电影共有 11 部,《唐人街探案》、《红海行动》、《捉妖记》的票房都超过了 20 亿元。 2018 年 Q1 整体票房有望保持 30%+的增速,在票房回暖背景下,看好 Q2 票房继续保持回升态势。

2017 年 4 月-2018 年 3 月 14 日国内月度票房(万元)

资料来源:公开资料整理

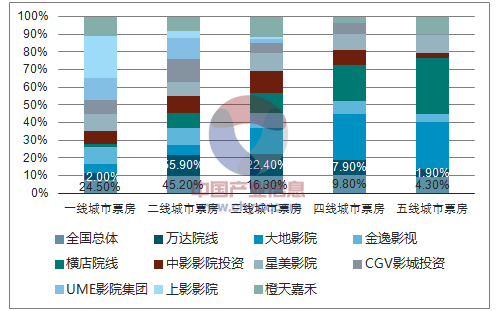

4、院线集中度提升,三线以下城市增速快。

2017年前 10大院线合计实现票房 354.5亿元,占全国票房的 67.7%,同比提升 0.5%。分城市来看,一二线城市票房增速分别为 8%和 13%,低于全国总票房 13.45%的增速;三四五线城市票房同比增速更高,分别为 20%、 23%、 25%,成为拉动国内票房增长的主要力量。 重点布局三到五线城市的大地系及横店系院线市占率上升较多。 2017 年,我国银幕数量跃居世界第一,银幕数已达 50776 块,超过美国和加拿大银幕数总和, 虽然银幕数较前一年增长了 21%,但观影人数却只增长了 18%, 说明很多影厅的上座率偏低,银幕数对观影人群的拉动力在降低

TOP10 影投公司 1-5 线城市占比

资料来源:公开资料整理

5、电视剧/综艺: 产量下降,精品化趋势明显。

电视剧播放市场趋于饱和。 2016 年我国共有 14912 集电视剧被颁发发行许可证, 回落到 2011 年水平。 2017 年前三季度,电视剧制作数量继续呈下降趋势。 2015 年起,“一剧两星”政策代替“4+X”政策开始实施, 一部电视剧最多只能同时在两家上星频道播出。 这一政策倒逼影视公司必须产出更多精品内容才能抢占市场,减少粗制滥造的作品,同时网络平台的付费点播模式也对电视剧制作企业提出了更高的质量要求。

全国国产电视剧发行许可证颁发情况

资料来源:公开资料整理

从七大卫视 2018 年招商会的情况来看, 2018 年将有超过 100 部的剧目在各电视台播出。包括《如懿传》、《赢天下》、《凰权弈天下》、《知否知否应是绿肥红瘦》、《独孤皇后》等一批古装大女主剧将陆续播出,竞争激烈。现实题材中,包括《爱情进化论》、《时间都知道》、《在纽约》、《都挺好》等都是情感剧有望成为“黑马”。精品IP 影视化趋势明显,在 2018 年将有更多知名 IP 改编剧。

2015-2017 年,随着网综内容质量的提升及年轻用户的成长,网综整体流量得到提升。综艺节目分为选秀类、问答类、游戏类、体育类等多种类型。在上游制作领域,传统公司、王牌制作人不断入局,平台大力投资自制三大因素推进网综质量大幅提升,网综反哺一线卫视初露端倪,最终使网综的变现渠道增多,变现能力不断增强。

2017 年新上线网综播放量 TOP10 占比 48%,市场集中度较高, 广告是网综变现最重要方式。在头部内容市场表现中,腾讯视频《明日之子》、爱奇艺《中国有嘻哈》成为热搜、流量双高爆款网综,网综也正式进入高投入、高回报的阶段。

2015-2017 年网络综艺作品数量

资料来源:公开资料整理

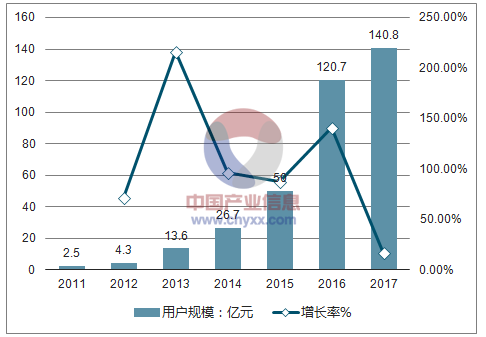

6、在线视频/短视频:用户规模快速增长。

2017年中国在线视频市场规模为 593.8亿元,同比增长 60%,在线视频市场竞争激烈,《白夜追凶》等优质剧目拉动了付费会员增长。 在线视频付费用户市场规模达到 140.8 亿元,同比增长 16.7%。 未来随着用户规模扩大,用户使用黏性增加, 线视频带来的商业资源不断升值,预计到 2018 年市场规模将继续扩大, 同时用户对视频内容需求将更加多元化,市场将加速细分,进入精品化时代。

2011-2017 年在线视频行业市场规模

资料来源:公开资料整理

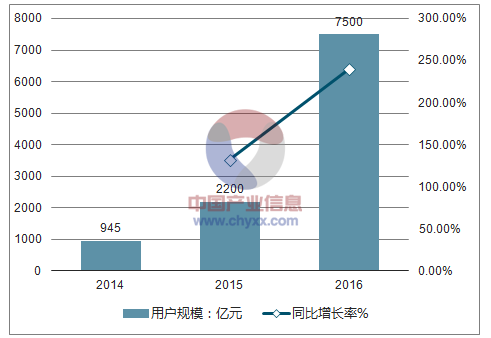

2017 年付费用户规模超过 1 亿, 预计 2018 年将超过 1.3 亿, 视频付费市场潜力巨大。 从爱奇艺等拟 IPO 视频平台披露的数据看, 爱奇艺付费用户超 5000 万,腾讯、优酷视频紧随其后, 芒果 TV 付费用户数也保持增长。 与此同时,付费剧增长迅猛,其中网络剧成付费剧主力,占比 47%。越来越多的网络剧开始尝试付费排播。剧集及综艺单日覆盖人数最高亦超过九千万,单日人均播放时长达 90分钟,不断刷新纪录。剧集方面,美剧题材多元成熟,拥抱顶级电影主创班底,中国剧集品类单一,但精品化生产模式渐成主流。

中国视频付费用户规模

资料来源:公开资料整理

2016 年短视频兴起,早期短视频平台开始进行初步的商业变现尝试; 2017 年短视频火热,用户规模的增长和广告主的关注带动整体市场规模提升, 2017 年短视频市场规模达 57.3亿,同比增长达 183.9%。未来短视频平台将开放大量的商业化机会,流量变现带来较大的市场规模增长,与此同时随着短视频内容营 质量的不断提升,内容变现也将出现较大机会。预计 2020 年短视频市场规模将超 300 亿。

2017年在线视频 APP 月活用户数(万)

资料来源:公开资料整理

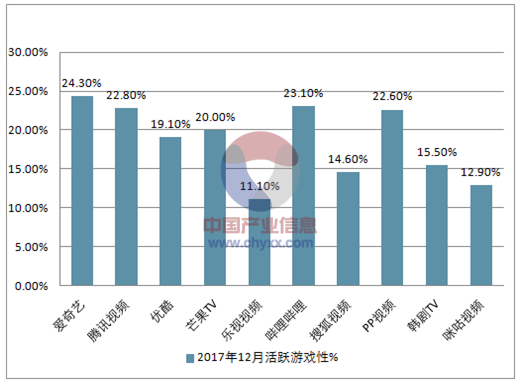

2017年在线视频 APP用户月活跃率(万、%)

资料来源:公开资料整理

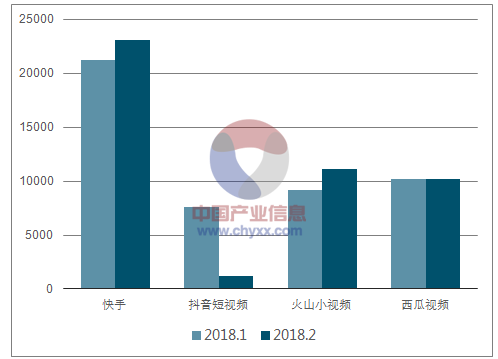

抖音、西瓜、火山小视频在春节期间的带动下月活规模均首次破亿;其中抖音营销攻势显著,不仅在除夕当周斩获 4200 万新安装用户,而且相较于 1 月份,抖音 2 月份活跃用户数增长突破 4600 万。 当前短视频平台仍处于快速增长期,不断有新的平台涌入市场,并且同质化较低,大部分平台在定位、内容和目标用户上 仍然具备差异化竞争。

2018 年 1-2 月头部短视频 APP 月活用户数(万)

资料来源:公开资料整理

二. 游戏市场发展增速小幅回升

1、 游戏市场整体增速回升,移动游戏增速放缓

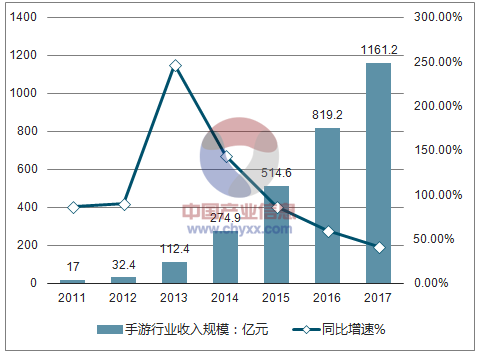

2017 年中国游戏市场整体收入 2036.1 亿元,同比增长 23%,增速 较 2016 年小幅回升。增速回升主要是由于端游市场回暖及手游市场仍保持较高增速所致。手游市场,作为推动游戏行业增长的主要细分领域,在行业规模首次突破 1000 亿元,成功占据游戏行业半壁江山的同时,行业增速进一步放缓至 41.7%。增速放缓主要是由于手游市场开始进入存量市场,驱动行业增长的主要因素变更为用户付费水平增长单一因素推动所致。存量市场下对于游戏企业的产品品质、发行能力、渠道关系等提出了更高的要求。

中国游戏市场收入规模及增速

资料来源:公开资料整理

游戏市场细分领域收入占比

资料来源:公开资料整理

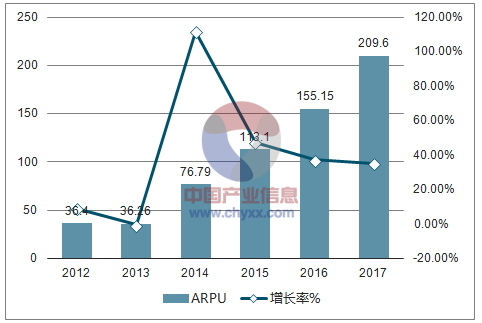

中国手游市场 ARPU 值及增速

资料来源:公开资料整理

全球手游市场 ARPU 值水平

资料来源:公开资料整理

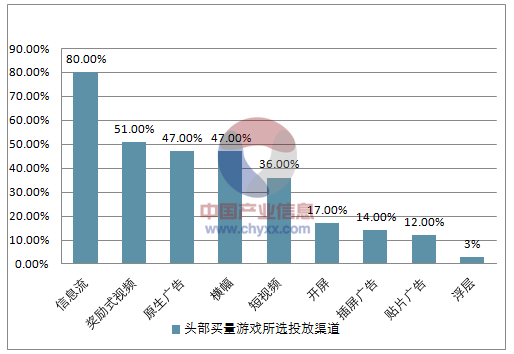

成本方面,推广费用在手游的各项成本中占据主要部分。为了在存量市场下获取足够下载量,买量推广在 2017 年迅速兴起,成为了游戏公司特别是中小游戏公司获取流量的主要方式。效果类广告投放为游戏买量的主要模式。 2017 年 12 月,投放信息流广告的产品上升至近 5000 款,投放产品数是年初的约 3 倍。而游戏产品的实际激活量全年仅增长了约 2 倍,整体呈现“僧多粥少”的局面。受此影响,全年买量单位成本大幅上升,如传奇类手游 iOS 平台 CPA成本(每获得一个用户注册的成本)甚至超过了 300 元,用户留存、付费稍低的游戏很难在短期内覆盖投放成本 随着信息流广告投放成本的提高,游戏公司出于性价比考虑也开始投放其他类型的广告。 尤其是部分投放规模较大,质量较高的手游在部分非信息流广告渠道也取得了较好的投放效果,如:消消乐投 放的春节电视广告;刺激战场投放的电影映前广告;王者荣耀在乡村的粉刷墙广告等。

2018.2 头部买量游戏所选投放渠道

资料来源:公开资料整理

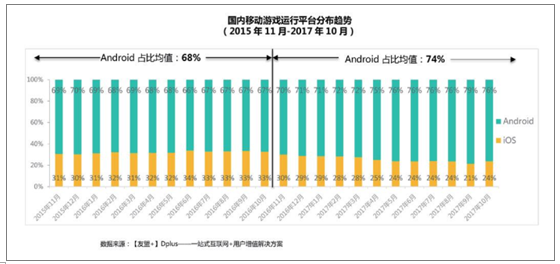

渠道方面,随着华为、 OPPO、 VIVO 等国产优质手机出货量的不断提升,硬核联盟旗下各大手机原生应用商店已成为手游市场最主要的分发渠道之一,安卓端应用下载量及流水占比不断提升。截至 2017年 10 月, iOS:安卓平台的游戏运行数量占比达到了 26%: 74%, 1年内提升了 6 个百分点。安卓端手游用户具备获取成本与留存率双低的特点,能够凭借出色的游戏品质进而重点提升游戏留存率的重度游戏成功地将安卓端拓展为买量推广的第二战场,加码安卓端信息流广告投放的游戏企业正不断增加。

国内移动游戏运营平台分布趋势

资料来源:公开资料整理

各类移动游戏次周留存率分布

资料来源:公开资料整理

在腾讯、网易两强挤占游戏市场超过 7 成空间,存量市场用户获取成本提升的情况下,各大游戏公司对游戏产品质量的打磨变得更为严格,许多游戏项目延长了产品的测试周期,精雕细琢以求打造出新的爆款游戏。未来对于玩法相对成熟的传统游戏类型,如:传奇类、回合制 RPG 等细分游戏品类来说,具备良好的渠道关系或拥有可观自有流量的、在细分品类具备丰富产品经验的公司产品将具备更强的竞争力,传统游戏市场的总流水将向这些企业进一步集中。而对于新兴的细分品类游戏,新的玩法只是基础,能够明确游戏相对应的核心用户群体,并建立符合核心玩家预期的游戏生态的游戏才有望在众多新产品中突出重围,而一些流于表面的模仿并不能成为成功的保障:随着 2016 年“阴阳师”、“FGO”等二次元游戏的大获成功, 2017 年二次元游戏始终处于风口,涌现了一批以日漫 IP、日系声优、和风画风的手机游戏,但成功者寥寥无几。

2、女性向游戏市场即将崛起,关注优质内容

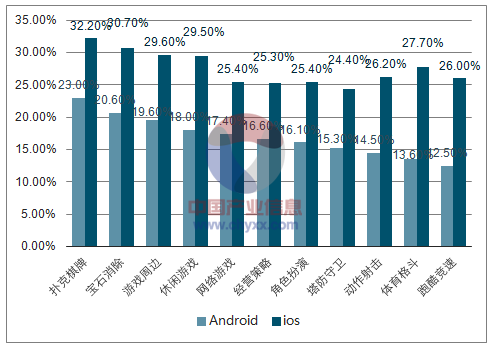

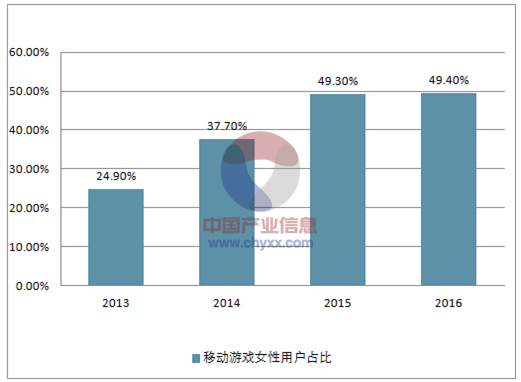

“女性能顶半边天”,经过几年的市场培育,女性游戏玩家数量大幅增加,用户占比已经接近游戏整体用户的约 50%。不过,女性玩家贡献的总流水占比相对较少,主要是因为过去女性玩家主要集中于三消类、模拟经营类等 ARPU 值相对较小的轻度游戏上,此类游戏中女性玩家占比大约可达到 70%。而 ARPU 值较高的传奇类等重度游戏女性玩家占比较低。这主要是由于女性玩家不喜基于数值成长体系、具备较强排他性的游戏,而偏好社交属性强、角色刻画到位的游戏。这也是为什么同为电子竞技游戏,目标“团队胜利”的《王者荣耀》的女性玩家占比要远高于“仅一人胜出” 的《绝地求生》的原因。此外,游戏玩家流水向大 R 玩家集中。根据相关数据,约 6%的大 R 用户贡献了 50%的游戏总流水,而女性大 R 玩家占比仅 30%。

移动游戏女性用户占比

资料来源:公开资料整理

各类游戏类型中女性用户数量占比

资料来源:公开资料整理

2018 年初,《恋与制作人》横空出世,上线一个月即排列 iOS 畅销榜 Top10,下载量超过 700 万, DAU200 万的好成绩,向中国手游市场展现了女性游戏玩家群体具备强大的付费能力与用户市场空间。

《恋与制作人》是一款典型的乙女向恋爱养成类游戏,游戏的成功取决于成功抓住了市场空缺,且游戏在角色塑造、剧情、配音等各内容方面都处于较高水平所致。游戏在营销推广方面也可圈可点:游戏在正式上线时进行了效果较好的热点营销,采买流量的幅度也相当可观,多方发力共同造就了《恋与制作人》大获成功。《恋与制作人》作为一款典型的乙女向游戏,在日本已经形成了完整的产业链,可复制性较强,预计在 2018 年女性向游戏将迎来爆发年。

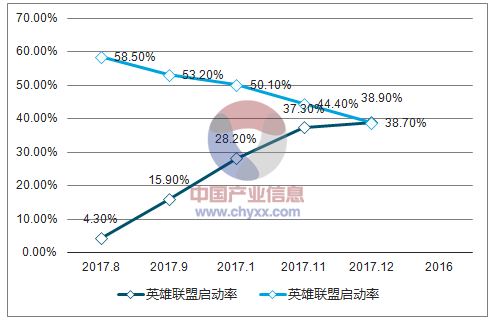

3、“绝地求生”:从 PC 到手机,辉煌之路延续

基于 PC 端“绝地求生:大逃杀”玩法的手游已经彻底演变成腾讯、网易大战。双方名下都拥有潜在用户体量上亿的超级大作,最终谁将最终“吃鸡”,结果尚未可知。而端游方面,虽然国服“绝地求生”因种种原因未能如期上线,但游戏带动网吧流量回暖的大趋势已经显现。未来,随着适配“绝地求生”的电脑在 2/3 线城市网吧的陆续到位,叠加国服开启后“绝地求生”国内玩家将再创新高,未来网吧流量回暖的大趋势仍将持续

网吧游戏启动率(PUBG vs 英雄联盟)

资料来源:公开资料整理

三. 体育产业增长稳健,关注世界杯主题投资机会

1、我国体育市场总体增长平稳

2016 年我国体育产业总产出达到 1.9 万 亿元,同比增长 11.1%,保持平稳增长。增速相比于 2015 年有所放缓, 主要是因为 2015 年由于“46 号文” 推出不久,行业内存在一定的非理性投入和增长。 如果能维持目前的行业增速,到 2025 年基本可以实现 5 万亿元规模的指标。从增长值来看, 2016 年体育产业实现 0.65 亿元,同比增长 17.8%。

从体育产业内部结构来看,体育用品及相关产品制作业的总产出占全部产业的 60%以上,但体育服务业增速较快,总产出占比由 2015年的 33.4%增长到 35.9%。体育服务业中又以体育健身休闲活动增长较快,总产出和增加值名义增速均超过 30%, 反映了群众体育的蓬勃发展。

2016 年国家体育产业总产出及增加量

总量:亿元 | 结构% | |||

体育产业类别名称 | 总产出 | 增加值 | 总产出 | 增加值 |

国家体育产业 | 19011.3 | 6474.8 | 100 | 100 |

体育 管理 活动 | 287.1 | 143.8 | 1.5 | 2.2 |

体育竞赛表演活动 | 176.8 | 65.5 | 0.9 | 1 |

体育健身休闲活动 | 368.6 | 172.9 | 1.9 | 2.7 |

体育场馆服务 | 1072.1 | 567.6 | 5.6 | 8.8 |

体育中介服务 | 63.2 | 17.8 | 0.3 | 0.3 |

体育培训与教育 | 296.2 | 230.6 | 1.6 | 3.6 |

体育传媒与信息服务 | 110.4 | 44.1 | 0.6 | 0.7 |

其他与体育相关服务 | 433 | 179.7 | 2.3 | 2.8 |

体育用品及相关产品制造 | 11962.1 | 2863.9 | 62.9 | 44.2 |

体育用品及相关产品销售、贸易代理与出租 | 4019.6 | 2138.7 | 21.1 | 33 |

体育场地设施建设 | 222.1 | 50.3 | 1.2 | 0.8 |

资料来源:公开资料整理

2、 世界杯临近,关注主题投资机会

足球产业最大的热点赛事: FIFA 世界杯即将于 6 月 14 日在俄罗斯点燃战火,世界杯赛事历来影响力巨大,据预计,本届 世界杯将创造超过 10 万就业,新建体育场馆 108 个,现场参加人数将超过 300 万,并有超过 30 亿人将通过各种方式观看这场盛事。本届世界杯虽然中、美等过未能出现,但赛事依然看点纷呈,如:巴西能否在世界杯赛场上向德国实现复仇; C 罗 VS 梅西即将上演巅峰对决等世界杯的举办或将对相关产业链公司构成利好, 包括:赛事转播(CCTV)、赞助商(万达集团、海信集团、英利、 VIVO、雅迪集团)、体育营销(当代明诚)等 。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国文化娱乐服务行业市场运营态势及未来趋势研判报告

《2024-2030年中国文化娱乐服务行业市场运营态势及未来趋势研判报告》共十四章,包含2024-2030年我国文化娱乐服务行业发展趋势预测,文化娱乐服务行业发展趋势及投资战略研究,行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国文化娱乐行业现状及企业经营分析,乐华娱乐艺人管理占总营业收入的90.2%[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)