一、K12 培训市场规模

2018 年 2 月 13 日, 教育部等四部门联合印发《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》。 此次四部委联合发文整治 K12 校外培训的力度历史罕见,说明政府对减负的极度重视,承接 2017 年各省市(如上海、成都、南昌等地)已经开展的民办教育培训机构的整治行动,此次是自上而下地在全国展开全面的专项治理行动,对 K12 校外培训行业实施严格规范。

《通知》主要从三方面进行整顿:(1)办学资质:对存在重大安全隐患的校外培训机构要立即停办整改;要求办学机构需要同时取得营业执照和办学许可证。(2)教学内容:坚决纠正校外培训机构开展学科类培训(主要指语文、数学等)出现的“超纲教学”“提前教学”“强化应试”等不良行为; 校外培训机构开展学科类培训的班次、内容、招生对象、上课时间等要向所在地教育行政部门进行登记备案并向社会公布; 严禁校外培训机构组织中小学生等级考试及竞赛。(3)教学行为: 坚决查处一些中小学校存在的“非零起点教学”行为; 坚决查处个别在职中小学校教师课上不讲课后到校外培训机构讲,并诱导或逼迫学生参加校外培训机构培训等行为。 同时,为配合整治行动的开展,《通知》提出县级教育部门要牵头建立培训机构“白名单”(公布无不良行为校外培训机构名单) 和“黑名单”(公布有安全隐患、无资质和不良行为的校外培训机构名单)。 中小学校负责全面普查登记每一名学生报班参加学科类校外培训的情况, 为专项治理工作提供重要参考。

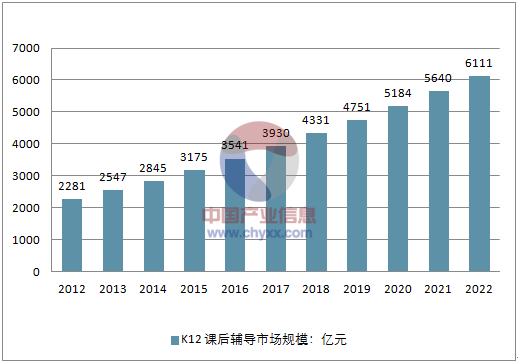

K12 培训金字塔结构, CR2 约为 5%。 我国 K12 校外培训行业的生态结构呈金字塔型:新东方、好未来双巨头居于金字塔最顶尖,根据测算,预计 2017 年我国 K12 课后辅导市场规模约为 3930 亿元,双巨头 2017 财年收入合计约为 195 亿元, CR2约为 5%,其余全国性、区域性的龙头居于其后,共同构成金字塔的上部;中间部分是数量众多的中小机构;底部则是庞大的个体老师、工作室等,约占 70%以上。 整体来看,我国 K12 培训行业的市场集中度仍较低,行业格局分散。

我国 K12 课后辅导市场规模(亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国k12在线教育市场专项调研及投资前景预测报告》

二、行业面临洗牌,供给端收缩,市场集中度有望提升。

2018 年行业将面临洗牌,最受冲击的为金字塔底部的个体老师、工作室形态及中部证照不全的部分中小机构,停办整改或终止办学的结果将导致课外培训行业出现供给端收缩(2017 年 7 月,上海市 502 家培训机构关停,占比约 7%)。在我国 K12 阶段课外补习需求短期仍然刚性的背景下,流出的生源将向合规的大型机构进一步聚拢,龙头企业在政府和市场双重力量的推动下将长期受益于竞争格局的改善,整个课外培训行业的市场集中度有望提升。以新东方和好未来为例, 2017年 9-11 月,新东方、好未来招生人数同比分别增长 43%、 85%,均保持高速增长态势。

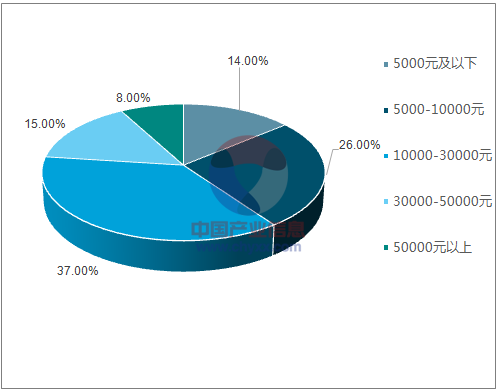

质教育彰显潜力,课后服务形式打开 B 端学校渠道。 目前每年在孩子素质教育上投入费用超过 1 万元以上的家庭合计占比 60%。在选择的素质教育课程中,艺术类(音乐、美术等)占比最大、其次是体育,此外机器人教育、科学课、少儿编程等科创类教育产品受到强烈关注,未来增长潜力较大。 2017 年 2 月,教育部发布《关于做好中小学生课后服务工作的指导意见》,指出要充分发挥中小学校课后服务主渠道的作用,通过“政府购买服务”“财政补贴”等方式对参与课后服务的学校、单位和教师给予适当补助(深圳市自2014 年以来每年投入 1.5 亿元,按照生均每年 350 元的标准给予经费补贴,支持学校购买服务,在全市 200 所学校试点“四点半活动”)。在学科类辅导受到政府严格监管的背景下,素质教育培训将成为企业提供教育服务的新选择,且有望通过为中小学校提供 课后服务的形式打开 B 端学校渠道,通过将教学内容输入到校内积累大量的学生资源,进一步利用校外的 C端培训课程实现流量转化,建立完整的校内-校外服务链条。

中国家庭素质教育年消费统计

资料来源:公开资料整理

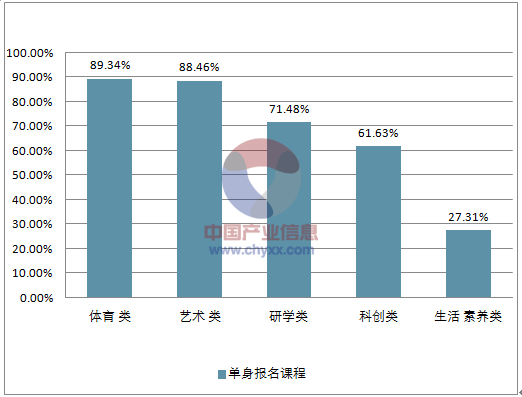

已选报课程中, 艺术类占比最大, 其次是体育

资料来源:公开资料整理

意向报名课程中, 体育类、 研学类和科创类未来增长潜力较大

资料来源:公开资料整理

三、职业教育发展趋势分析

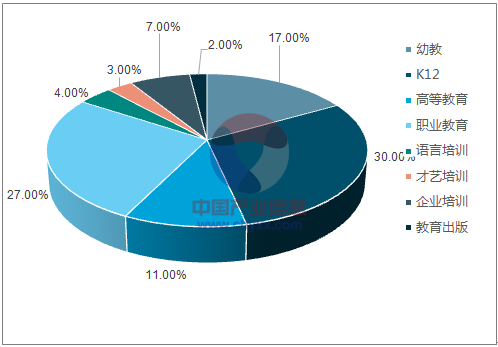

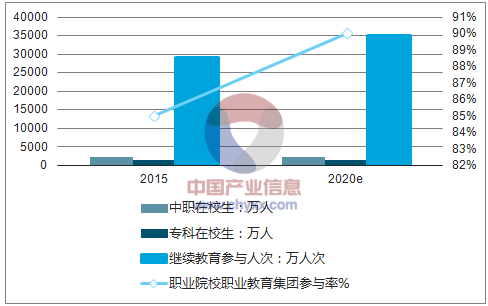

职业教育是仅次于 K12 教育的第二大教育细分市场。我国目前已经形成了较为完善的教育体系,市场总规模约达 2.24 万亿元。其中,幼教约 3800 亿元、中小学教育(课外辅导+民办学校)约 6800 亿元、高等教育约 2530 亿元、职业教育约 6000 亿元、语言学习约900 亿元、才艺培训约 600 亿元、企业培训约 1500 亿元、教育出版约 350 亿元,预计 2018 年教育市场总规模有望达到 3 万亿元。职业教育受益于国家政策、市场刚性需求和互联网技术发展推动,已成为仅次于 K12 教育的第二大教育细分市场。但目前我国人才供给与产业需求之间仍存在结构、质量、水平等方面的差距,未来职业教育发展仍有较大空间。 根据《现代职业教育体系建设规划(2014-2020 年)》要求,到 2020 年,中职在校生人数要达到 2350万人,较 2015 年增加 100 万人;专科人数要达到 1480 万人,较 2015年增加 90 万人;继续教育参与人次要达到 35000 万人次,较 2015年增加 6000 万人次;职业院校职业教育集团参与率要从 2015 年的85%提升至 2020 年的 90%。

教育各细分领域市场规模(亿元)

资料来源:公开资料整理

教育各细分领域市场规模占比

资料来源:公开资料整理

2015-2020年现代职业教育体系建设量化目标

资料来源:公开资料整理

多家企业已展开校企合作,布局 B 端学校市场。 为响应国家促进职业教育深化改革的政策, 职业教育龙头达内科技推出高端职业教育品牌英才添翼, 面向全国高校, 从教学体系、全方位实习实训、大学生就业和企业级师资培养四大维度提供“一站式校企合作解决方案”,现已与全国近千所高校院系建立了密切合作。 会计实操培训龙头恒企教育设立了恒企科技,围绕国内高校市场进行专业共建、联合办学、共建实训室、培训服务等方面的合作, 目前已与中央财经大学等多所全国知名高校、地方本、专科院校建立了合作关系。 数字艺术教育龙头火星时代也积极开展校企合作,与邢台职业技术学院等高校签署合作协议,将在专业建设、师资培训、教材研发、学生顶岗实习等方面进行合作。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国越野自卸汽车品牌份额分析:十通、豪曼、钦机、大运、南骏合计上牌量占比87.85%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国洗扫车品牌份额分析:中联上牌量位居首位,达1011辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年十通越野自卸汽车上牌情况分析:上牌量集中在广西、江西、湖南[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国洒水车区域上牌量分析:湖北省上牌量位居首位,达717辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国轻型客车品牌份额分析:福田上牌量达620辆,占比66.38%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)