① 市场容量

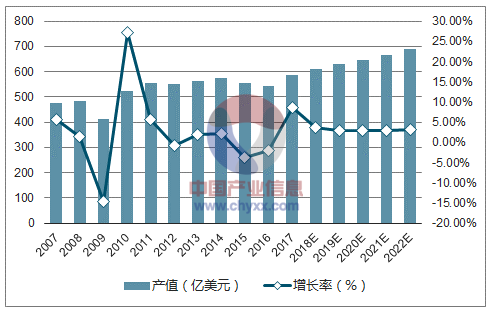

印制电路板是承载电子元器件并连接电路的桥梁,作为“电子产品之母”,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件,印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。在当前云技术、 5G 网络建设、大数据、人工智能、共享经济、工业 4.0、物联网等加速演变的大环境下,作为“电子产品之母”的 PCB 行业将成为整个电子产业链中承上启下的基础力量。近年来,受全球主要电子行业领域如个人电脑、智能手机增速放缓,叠加库存调整等因素影响, PCB 产业出现短暂调整,在经历了 2015 年、 2016 年的连续小幅下滑后, 2017 年全球 PCB 产值恢复增长态势。2017 年全球 PCB 产业总产值预估达 588.4 亿美元,同比增长 8.6%。未来 5 年全球 PCB 市场将保持温和增长,物联网、汽车电子、工业 4.0、云端服务器、存储设备等将成为驱动 PCB 需求增长的新方向。

2007-2022年全球PCB产值及增长率变化情况

数据来源:公开资料整理

② 市场分布

21世纪以来,随着全球电子信息产业从发达国家向新兴经济体和新兴国家转移,亚洲尤其是中国已逐渐成为全球最为重要的电子信息产品生产基地。2016年中国规模以上电子信息制造业收入达12.2万亿元人民币,同比增速为8.4%。伴随着电子信息产业链迁移,作为其基础产业的 PCB 行业也随之向中国大陆、东南亚等亚洲地区集中。在2000年以前,全球 PCB 产值70%以上分布在美洲(主要是北美)、欧洲及日本等地区。进入21世纪以来, PCB 产业重心不断向亚洲地区转移。目前亚洲地区 PCB 产值已接近全球的90%,尤以中国和东南亚地区增长最快。自2006年开始,中国超越日本成为全球第一大 PCB 生产国, PCB 的产量和产值均居世界第一。近年来,全球经济处于深度调整期, 欧、美、日等主要经济体对世界经济增长的带动作用明显减弱,其 PCB 市场增长有限甚至出现萎缩;而中国与全球经济的融合度日益提高,逐渐占据了全球 PCB 市场的半壁江山。中国作为全球 PCB 行业的最大生产国,占全球 PCB 行业总产值的比例已由2008 年的 31.18%上升至 2017 年的 50.53%。

地区和国家 | 2008 年 | 2017 年 | ||

产值(亿美元) | 比例 | 产值(亿美元) | 比例 | |

美洲 | 44.84 | 9.30% | 27.42 | 4.66% |

欧洲 | 32.08 | 6.65% | 19.63 | 3.34% |

日本 | 101.86 | 21.12% | 52.56 | 8.93% |

中国大陆 | 150.37 | 31.18% | 297.32 | 50.53% |

亚洲(除中国大陆、日本) | 153.15 | 31.75% | 191.51 | 32.55% |

总计 | 482.3 | 100.00% | 588.43 | 100.00% |

数据来源:公开资料整理

从上表可以看出,美洲、欧洲、日本的PCB产值金额和占比均大幅下降,中国大陆和亚洲其他地区(主要是韩国、中国台湾和东南亚)等地PCB行业发展较快。

③ 发展趋势

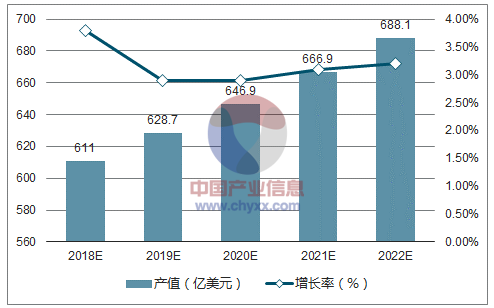

PCB 行业发展历史悠久,已经历了若干个周期,从 1980-1990 年的快速起步(CAGR=15.9%),到 1991-2000 年的持续增长(CAGR=7.1%),到 2001-2010年间经历大波动(CAGR=2.1%),再到 2011 年起开始步入平稳增长期,预计 2017-2022 年全球 PCB 将维持 3.2%的复合增速。目前全球经济复苏的大背景下,通讯电子行业需求相对稳定,消费电子行业热点频现,同时汽车电子、医疗器械等下游市场的新增需求开始爆发。 未来几年全球 PCB行业产值将持续增长,到 2022 年全球 PCB 行业产值将达到 688.1 亿美元。

2018-2022年全球PCB电路板行业产值预测(亿美元)

数据来源:公开资料整理

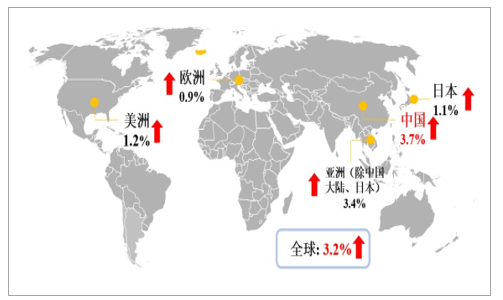

预计未来五年各个国家和地区的产值增长情况如下:单位:亿美元

国家和地区 | 2018E | 2019E | 2020E | 2021E | 2022E |

中国大陆 | 312.33 | 323.89 | 334.57 | 345.28 | 356.86 |

日本 | 53.17 | 53.65 | 54.19 | 54.73 | 55.39 |

美洲 | 27.31 | 27.53 | 27.94 | 28.5 | 29.09 |

欧洲 | 19.87 | 20.03 | 20.15 | 20.31 | 20.51 |

亚洲(除中国大陆、日本) | 198.3 | 203.6 | 210.08 | 218.04 | 226.23 |

数据来源:公开资料整理

预计未来 5 年,亚洲将继续主导全球 PCB 市场的发展,而中国位居亚洲市场不可动摇的中心地位,中国大陆 PCB 行业将保持 3.7%的复合增长率,预计 2022 年行业总产值将达到 356.86 亿美元。相比之下,由于整体经济疲软,日本和欧洲 PCB 市场增长乏力,但全球市场仍将保持 3.2%的复合增长。在 PCB 公司“大型化、集中化”趋势下,已较早确立领先优势的大型 PCB 公司将在未来全球市场竞争中取得较大优势。

预计未来五年各个国家和地区的产值复合增长速度情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国印刷电路板PCB行业市场分析预测及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国印制电路板(PCB)行业市场运营格局及竞争战略分析报告

《2024-2030年中国印制电路板(PCB)行业市场运营格局及竞争战略分析报告》共九章,包含国外重点PCB制造商介绍,国内PCB重点企业研究,2024-2030年PCB行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国印制电路板发展环境(PEST)分析:行业增长保持稳健[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国印制电路板行业重点企业(鹏鼎控股vs深南电路)对比分析:印刷电路板行业迎来广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)